*页面数据最近更新时间:2026-04-07 22:47 (UTC+8)

至 2026-04-07 22:47,安谋控股 (ARM) 股票价格报 ¥1,068.70,总市值 ¥1.06万亿,市盈率 141.57,股息率 0.00%。 当日股票价格在 ¥990.65 至 ¥1,069.13 之间波动,当前价格较日内低点高 7.87%,较日内高点低 0.04%,成交量 275.91万。 过去 52 周,ARM 股票价格区间为 ¥720.14 至 ¥1,318.75,当前价格距 52 周高点 -18.96%。

ARM 关键数据

ARM 简介

了解更多 安谋控股 (ARM) 信息

学院文章

跨链王座的群雄纷争:策略、霸主与挑战

本文评估多个跨链项目,详细讨论其实施差异、各自的优势和劣势,并探讨不同协议的安全性问题和各自所基于的假设细节。

2023-12-17

TEE + Web3:你所信赖的究竟是什么?

十月,TEE 频繁出现在 X 动态中,吸引 Web3 关注。本文简述 TEE 概念、Web3 中的应用案例及局限性,并探讨其未来发展方向。

2025-01-16

什么是 STARGATE:基于 Solana 链发行的 MEME

STARGATE是一个基于 solana 链发行的 MEME。其叙事以当下热门人物美国总统特朗普,及当红人物马斯克为主线,以“美国总统特朗普在就职演讲中称将在任期内推动美国登陆火星,之后,据马斯克创建的PAC@america报道,特朗普总统宣布向私营部门投资 5000 亿美元,打造人工智能基础设施,名为“Stargate”。”为叙事背景。希望借助人物影响力及人工智能的热潮能掀起炒作热潮。

2025-02-05

安谋控股 (ARM) FAQ

安谋控股 (ARM) 今天的股价是多少?

安谋控股 (ARM) 的 52 周最高价和最低价是多少?

安谋控股 (ARM) 的市盈率 (P/E) 是多少?说明了什么?

安谋控股 (ARM) 的市值是多少?

安谋控股 (ARM) 最近一季的每股收益 (EPS) 是多少?

安谋控股 (ARM) 现在该买入还是卖出?

哪些因素会影响 安谋控股 (ARM) 的股价?

如何购买 安谋控股 (ARM) 股票?

风险提示

免责声明

其他交易市场

安谋控股 (ARM) 今日新闻

芯片行业最安全的中间商,走上了一条最危险的路

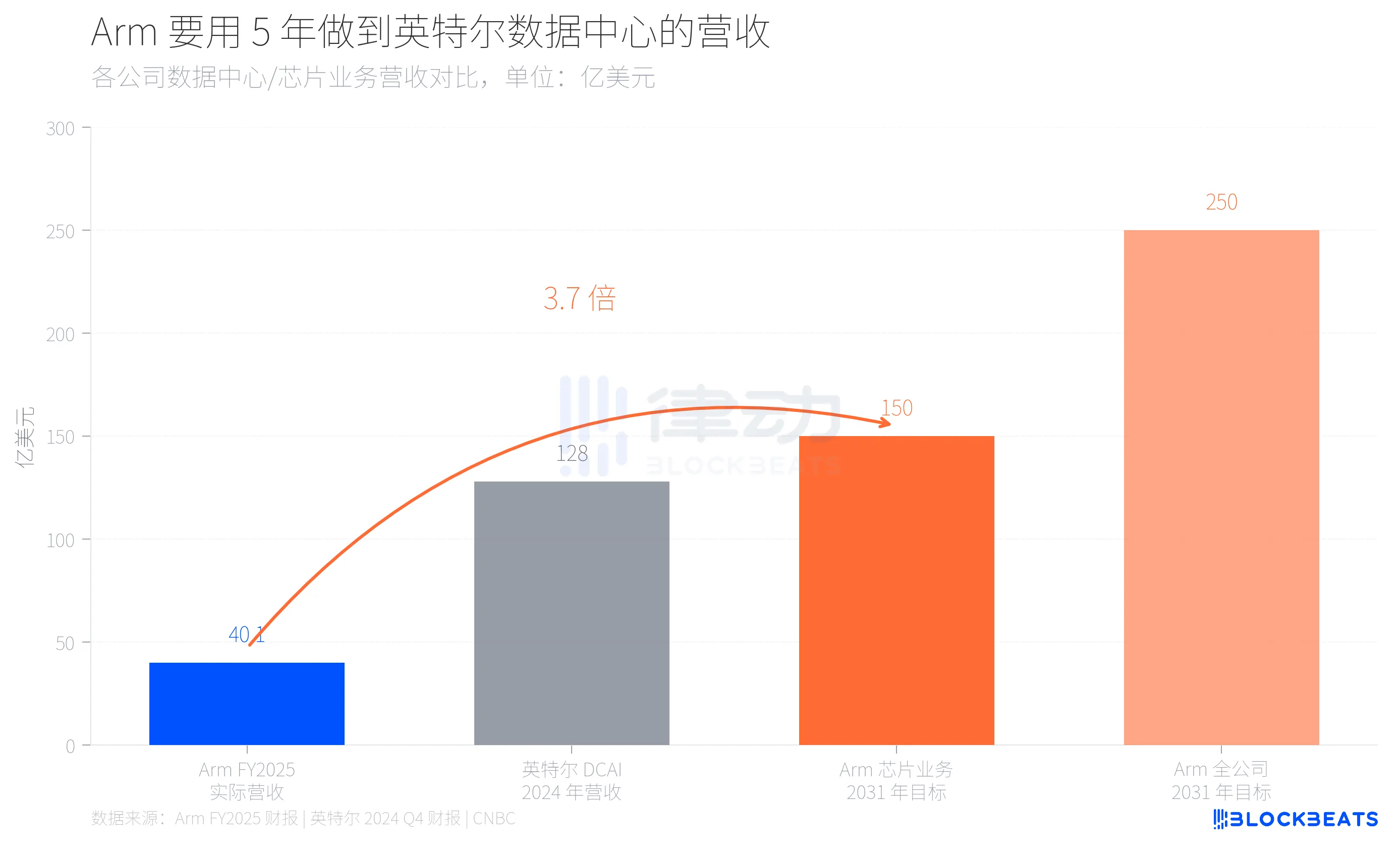

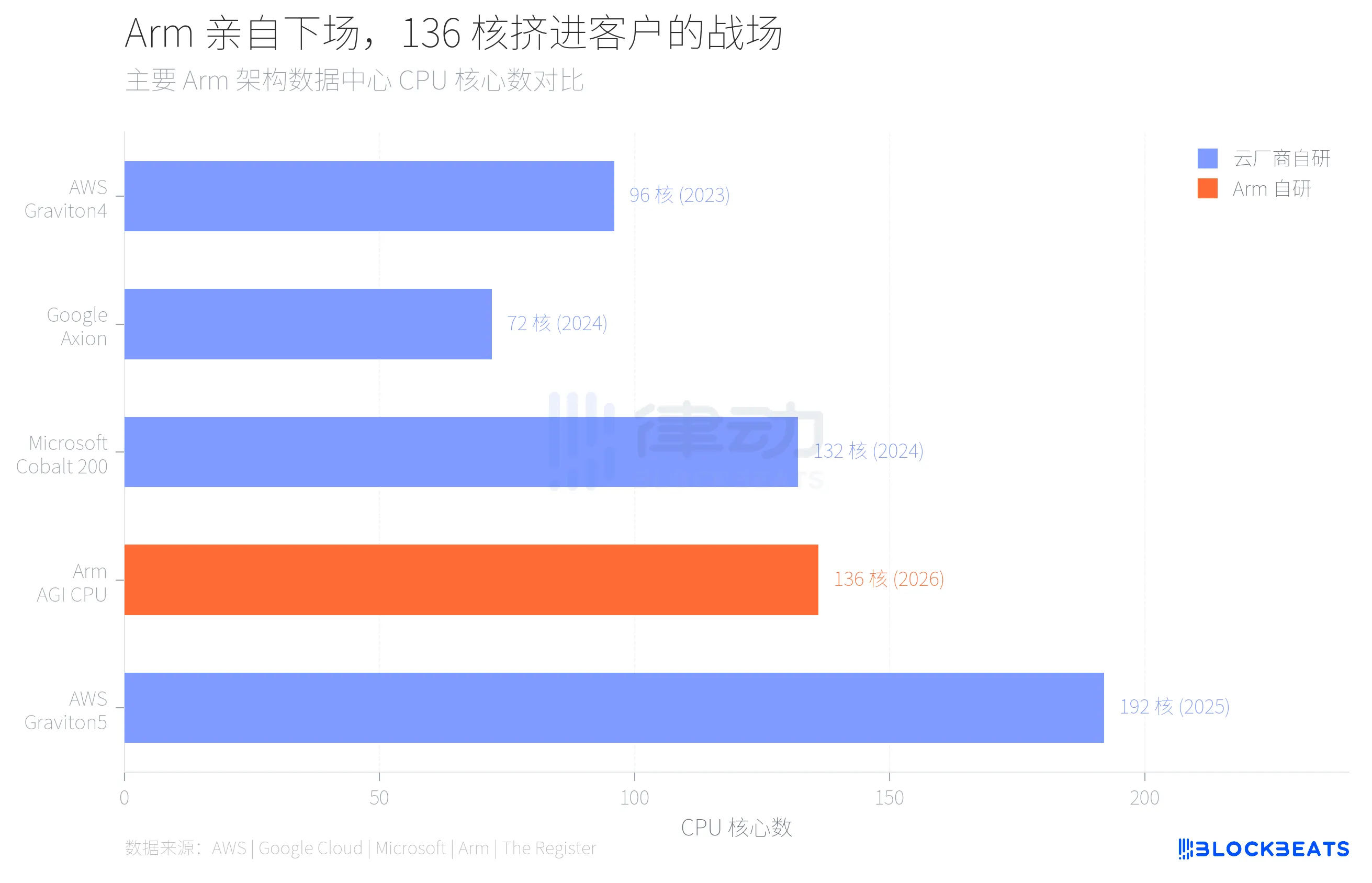

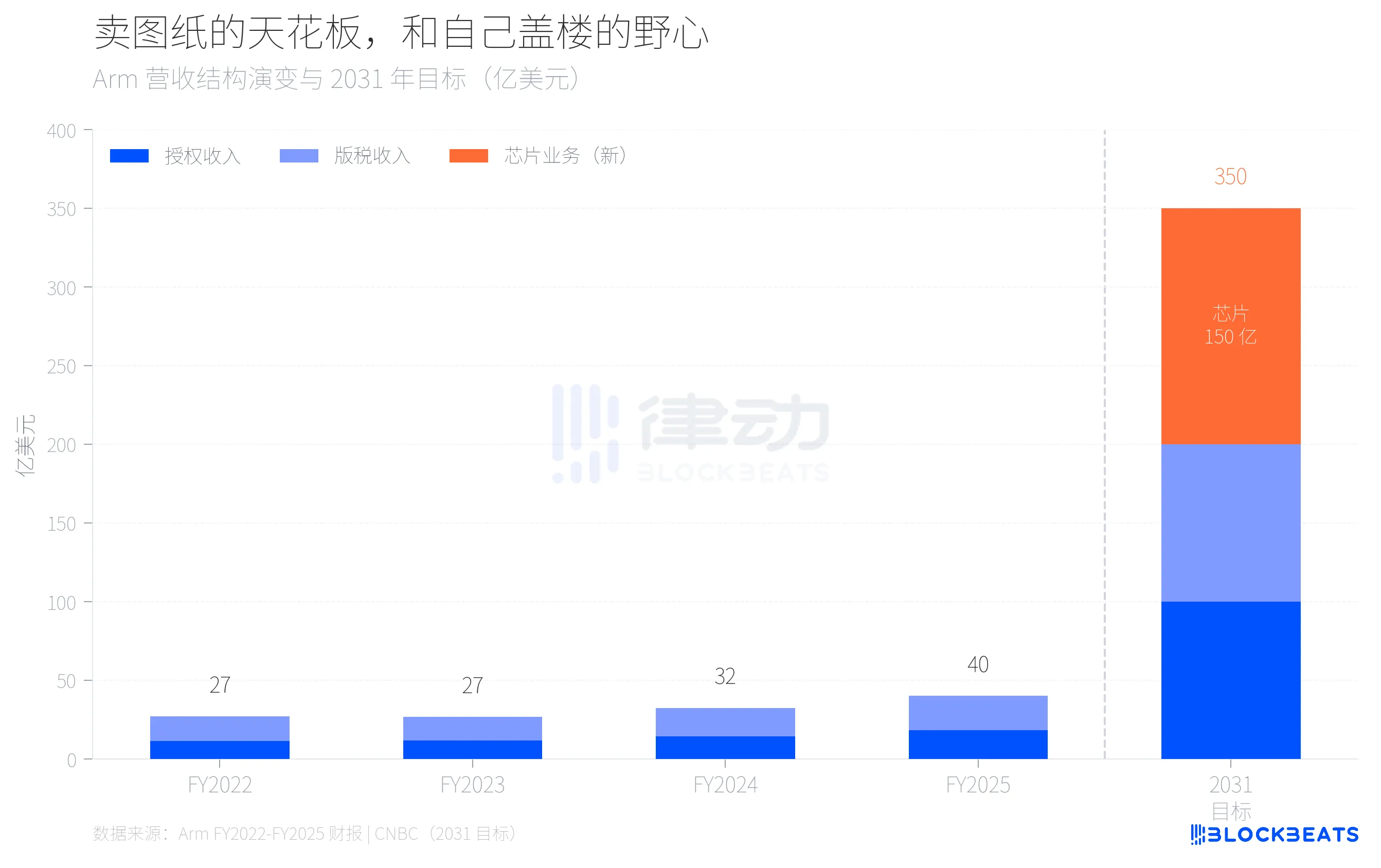

40 亿美元和 150 亿美元之间,隔着的不是增长曲线,是一次商业模式的自我颠覆。 3 月 24 日,Arm 在旧金山发布了公司 35 年历史上第一颗自研数据中心 CPU。这颗名为 AGI CPU 的芯片搭载 136 个 Neoverse V3 核心,台积电 3nm 工艺,300W TDP,Meta 是第一个客户,年内大规模部署。同时宣布合作的还有 OpenAI、Cerebras、Cloudflare、SAP 和 SK Telecom。 Arm CEO Rene Haas 在发布会上给出了一组目标数字,他表示芯片业务到 2031 年要做到 150 亿美元年营收,全公司总营收 250 亿美元,每股收益 9 美元。 这组数字意味着什么?Arm 整个公司 FY2025(截至 2025 年 3 月)的总营收是 40.07 亿美元,据 Arm 年报数据,其中授权收入 18.39 亿美元,版税收入 21.68 亿美元,毛利率 97%。换句话说,一家年营收 40 亿美元的公司,要在 5 年内仅靠一个新业务做出接近英特尔整个数据中心部门的规模。据英特尔 2024 Q4 财报,英特尔 DCAI(数据中心与 AI)部门 2024 年全年营收 128 亿美元。  从 40 亿到 150 亿,3.7 倍的跨越背后,是 Arm 正在尝试从一家纯 IP 授权公司变成同时卖设计图和成品的混合体。这在芯片行业没有先例。 为什么 Arm 要冒这个险?答案藏在它的客户名单里。 过去三年,Arm 最大的数据中心客户们都在做同一件事。据 AWS 公开数据,亚马逊已经把超过 50% 的 EC2 算力迁移到自研的 Graviton 芯片上,最新的 Graviton5 达到 192 核。据 Google Cloud 披露,谷歌的 Axion 芯片已经承载了超过 3 万个内部应用迁移,能效提升 80%。微软的 Cobalt 200 同样基于 Arm Neoverse 架构,台积电 3nm 工艺,132 核。  这些云厂商用的都是 Arm 的架构授权,但芯片是自己设计、自己流片、自己部署。Arm 从中赚到的是授权费和版税,而不是芯片的利润。当越来越多的算力需求被这些自研芯片消化掉,Arm 在数据中心的收入天花板就越来越清晰。 把 Arm 过去四年的营收结构摊开看,这个天花板的轮廓更加具体。据 Arm 历年财报,FY2022 至 FY2025,全公司总营收从 27 亿美元增长到 40 亿美元,年均增长约 14%。其中版税收入从 15.62 亿增长到 21.68 亿,授权收入从 11.41 亿增长到 18.39 亿。版税增速已经从前几年放缓到 20%,而这 20% 的增长很大一部分来自移动端 Armv9 架构的升级换代,不是数据中心。  按这个增速外推,即使授权和版税收入都维持 20% 左右的年增长,到 2031 年也只能做到约 100 亿美元。剩下的 150 亿美元,必须从一个今天还不存在的业务里长出来。这就是 Arm 要自己造芯片的算术逻辑。 Arm 选择自己造芯片,本质上是在跟自己的客户竞争。一个卖建筑图纸的公司开始自己盖楼了,而它的图纸买家们已经盖了好几年。 这就是 136 核 AGI CPU 的真正背景。据 The Register 报道,这颗芯片基础频率 3.2 GHz,最高 3.7 GHz,12 通道 DDR5 内存,每核 6 GB/s 带宽,96 条 PCIe 6.0 通道,支持 CXL 3.0。Arm 把它定位为「agentic AI 云时代的算力基础」,专攻 AI 推理中的 CPU 侧任务调度和数据流管理,而非直接与 GPU 竞争。 市场份额的变化节奏也很说明问题。据 Omdia 估算,2025 年 Arm 架构服务器在全球的出货占比约 21%,增速 70%。但在超大规模数据中心内部,这个比例已经接近 50%。x86 的 40 年垄断不是在崩塌,是在被一个芯片一个芯片地替换。 Arm 自研芯片的风险不在技术,在关系。Meta 愿意做第一个客户,一定程度上是因为 Meta 自己没有像亚马逊或谷歌那样成熟的自研芯片项目。但亚马逊、谷歌、微软会怎么看这件事?一个供应商开始跟你抢生意,你还会把最核心的架构授权交给它吗? Arm 的赌注是,数据中心的总蛋糕增长速度快于客户关系恶化的速度。Rene Haas 显然相信,AI 时代对 CPU 的需求增量足够大,大到自研芯片和架构授权可以共存。150 亿美元的目标就是对这个判断的定价。 35 年卖图纸,第一次自己盖楼。图纸还在卖,楼也在盖,就看同一块地上挤不挤得下。 点击了解律动BlockBeats 在招岗位 **欢迎加入律动 BlockBeats 官方社群:** Telegram 订阅群:https://t.me/theblockbeats Telegram 交流群:https://t.me/BlockBeats_App Twitter 官方账号:https://twitter.com/BlockBeatsAsia

2026-01-29 07:59Gate合约股票专区1月29日首发上线MSFT、IBM等10只美股永续合约,支持1-20倍杠杆交易

Gate News bot 消息,据 2026 年 1 月 29 日,Gate 官方公告 Gate 合约股票专区将于 2026 年 1 月 29 日 19:00 (UTC+8) 首发上线 MSFT、IBM、INTC、MCD、CSCO、ASML、LLY、MRVL、UNH、ARM 十只美股永续合约实盘交易,合约以 USDT 结算。 上线的交易对包括 MSFT/USDT、IBM/USDT、INTC/USDT、MCD/USDT、CSCO/USDT、ASML/USDT、LLY/USDT、MRVL/USDT、UNH/USDT、ARM/USDT,用户可选择 1-20 倍杠杆进行做多和做空交易。

2025-11-28 12:09波场 TRON 发布 java-tron v4.8.1(Democritus) 预发布版本,Nile 测试网强制升级正式开启

ChainCatcher 消息,波场 TRON 官方宣布,java-tron v4.8.1 预发布版本已在 Nile 测试网正式上线,并作为强制升级版本,呼吁所有 Nile 节点尽快完成更新。 本次升级覆盖共识核心、虚拟机、网络、事件服务、API 等多个关键模块,旨在进一步提升波场 TRON 网络在性能、安全性及跨架构兼容性方面的整体能力。 据 Nile 测试网官网说明显示,本次升级全面提升了波场 TRON 网络在架构兼容性、虚拟机安全性、网络稳定性、事件与 API 查询能力和开发工具链方面的表现:新增 ARM 架构支持,引入 TIP-6780 调整 SELFDESTRUCT 指令,对 P2P 通讯与事件查询进行优化,扩展区块回执与 SR 票数查询接口,工具链升级进一步增强系统的整体性能与可维护性。 需要注意的是,Nile 测试网 GreatVoyage-v4.8.1 中新增提案,需经过链上治理投票决定才可在测试网生效。后续是否在主网开启将随升级进度及治理结果而定。

2025-11-06 12:03波场TRON主网即将升级至GreatVoyage-v4.8.1:全面提升系统兼容性与网络性能

BlockBeats 消息,11 月 6 日,根据波场 TRON 官方消息,其主网预计将于 2025 年 11 月发布 GreatVoyage-v4.8.1(Democritus)版本。本次升级将带来多项关键改进,旨在进一步强化系统兼容性、网络性能与整体稳定性,为波场 TRON 主网的长期演进奠定坚实基础。根据官方技术文档,GreatVoyage-v4.8.1 版本包含了对 ARM 架构和 JDK 17 的支持,进一步拓展了系统运行环境;同时完成了对以太坊虚拟机(EVM)中 SELFDESTRUCT 指令变更的兼容,以持续提升 EVM 一致性。此外,本次升级还涵盖节点网络优化、API 性能改进、安全性更新及数据库性能调整,整体将显著提升主网运行效率与节点同步稳定性。此次升级是波场 TRON 主网性能演进的重要里程碑,体现了社区在多架构兼容性、安全性与去中心化治理层面持续优化的决心。