落实天才法案!美国纳管稳定币发行商,要有冻结交易「反洗钱能力」

美国财政部正式将稳定币发行商列为“金融机构”,要求其遵守《银行保密法》,并落实反洗钱规范。此外,发行商的合规负责人须由无犯罪记录的美国居民担任。

财政部联手两大部门落实监管,稳定币商正式列入金融机构

美国财政部于昨(4/8)日正式跨出监管关键一步。其旗下的金融犯罪执法局(FinCEN)与海外资产控制办公室(OFAC)共同发布一项拟议规则,旨在全面落实 2025 年 7 月通过的《GENIUS 法案》。

**这项监管架构的核心在于将“许可支付稳定币发行商”(PPSIs)定义为《银行保密法》(BSA)范围下的“金融机构”。**美国财政部长史考特・贝森特(Scott Bessent)在声明中明确表示,该提案的首要目标是保护美国金融体系免受国家安全威胁,同时确保美国企业在支付稳定币生态系统中能够持续保持竞争力。

这项法案的推动反映出特朗普(Donald Trump)政府将美国打造为全球数字资产领军者的野心,也体现了官方对国家安全防御的强硬态度。

强化反洗钱与制裁合规,赋予发行商冻结交易权限

根据这项拟议的新规,稳定币发行商将承担与传统银行对等的法律责任。**发行商必须建立全面的反洗钱(AML)与打击资助恐怖主义(CFT)计划,并具备主动侦测与通报可疑活动的能力。**新规明确要求发行商在技术层面必须拥有“拦截、冻结与拒绝”特定交易的权限,以便因应执法部门要求,阻断与非法行为者相关的资金流。

区块链情报公司 Nominis 执行长 Snir Levi 指出,这项变革将发行商转变为类似银行的门户守卫,未来市场将出现更大规模的钱包冻结、交易拦截与资产扣押行动。

财政部认为这些义务属于“量身定制”,且符合目的。官方将依据发行商的规模与业务复杂度调整标准,力求在打击犯罪与促进技术研发之间取得平衡,避免对产业造成过重的行政负担。

严格筛选合规负责人,跨部门协作建立数字现金生态系统

为确保合规计划有效执行,该提案对发行商的人事安排设置了严格门槛。**未来稳定币发行商必须指派专责人员负责反洗钱与恐怖主义融资防御系统。该负责人必须居住于美国境内,且严禁有过内幕交易、网络犯罪或金融诈骗等刑事犯罪记录的人员担任此要职。**除了财政部外,联邦存款保险公司(FDIC)与货币监理署(OCC)也相继发布相关实施细则。

FDIC 在提案中特别澄清,虽然稳定币发行商的储备存款会受到保护,但个别稳定币持有者并不会受到联邦存款保险的保障。评级机构 Moody’s 高级副总裁 Warren Kornfeld 分析,若这些规定全部落实,将在银行体系内建立一个层次分明的数字现金生态系统,传统银行与数字资产之间的界线将进一步重合。

- 相关新闻:美国FDIC新规!稳定币储备有严格要求,不享每人25万镁存款保障

市场前景与政治角力,稳定币发行商面临的风险与机遇

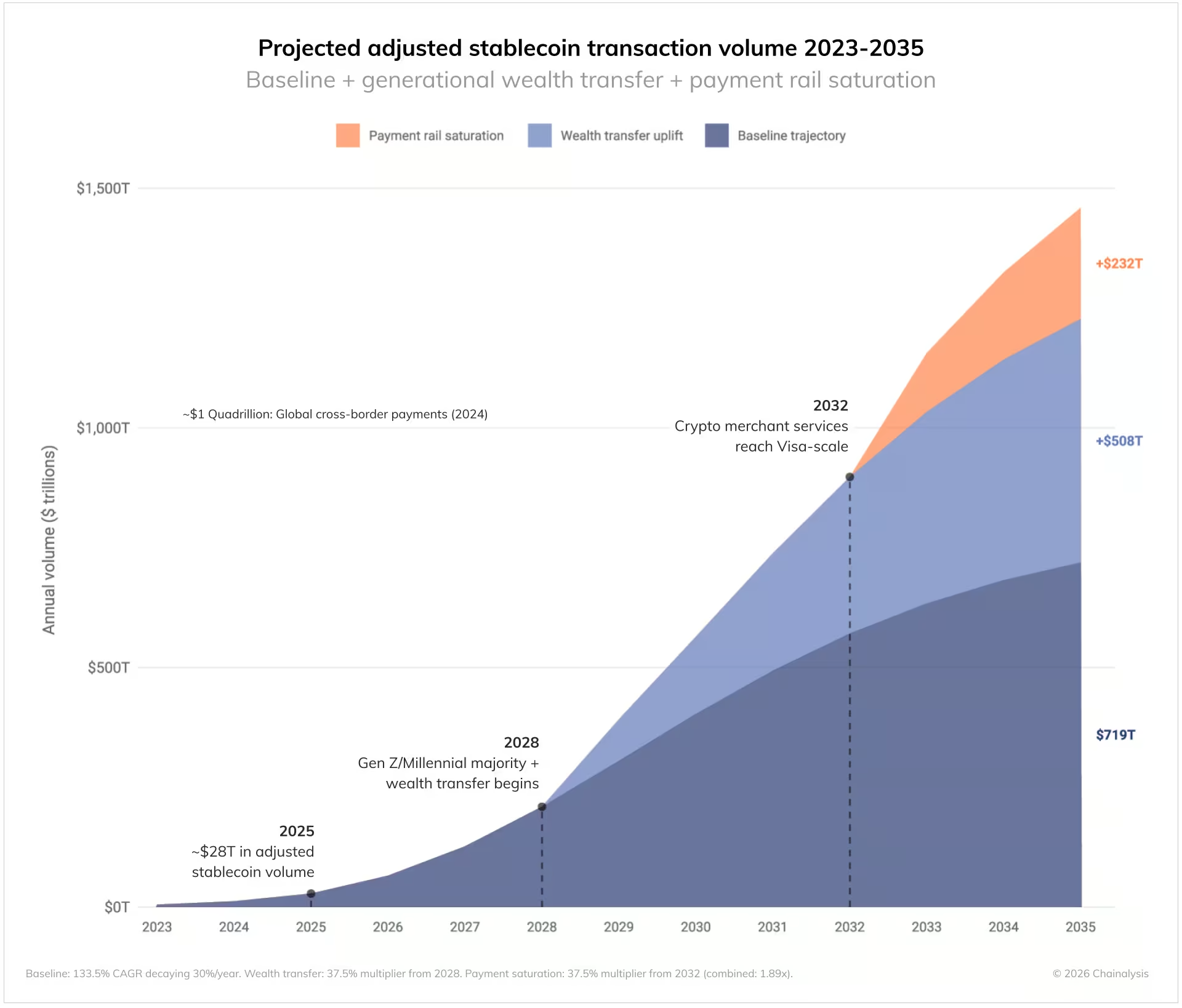

随着《GENIUS 法案》预计于 2027 年全面生效,各大发行商如 Tether、Circle、Ripple 以及与特朗普家族相关的 World Liberty Financial 都在等待最终细则确立。尽管监管压力增加,业界普遍认为法规明晰化有助于稳定币资产迈向主流市场。根据 Chainalysis 的报告预测,到 2035 年,稳定币的年度交易量可能飙升至 1,500 兆美元。

图源:Chainalysis Chainalysis 预测到 2035 年,稳定币的年度交易量可能飙升至 1,500 兆美元

然而,政治角力仍未停歇,参议院关于《CLARITY 法案》的辩论依然陷入僵局。白宫经济顾问委员会对稳定币收益禁令表示反对,认为禁令对保护银行贷款毫无帮助,反而会增加用户的成本。

在国际局势方面,伊朗近期宣布计划对穿越霍姆兹海峡的油轮征收每桶 1 美元的比特币($BTC)通行费以规避制裁。此类地缘政治冲突引发的非法金融风险,促使美国财政部加速通过《GENIUS 法案》建立严格的监管机制。

延伸阅读

白宫研究:禁止稳定币利息对保护银行贷款几乎没用,反而剥夺消费者利益

霍姆兹海峡开放!伊朗要求用比特币付过路费,波斯湾仍在“大塞船”

相关文章