I. ETH so với BTC: Những khác biệt cơ bản về đặc tính tài sản

Mặc dù BTC và ETH đều là tài sản tiền điện tử và thường được thảo luận cùng nhau về biến động giá, nhưng về cơ bản chúng khác biệt nhau về các đặc tính tài chính và chức năng kinh tế.

BTC: Giống một “tài sản tài chính” hơn

Các đặc tính cốt lõi của Bitcoin tập trung cao độ với một câu chuyện rõ ràng:

- Nguồn cung cố định (21 triệu)

- Cơ chế halving rõ ràng

- Sự khan hiếm ngày càng tăng theo thời gian

- Trường hợp sử dụng đơn giản với những thay đổi chậm

Do đó, trong lĩnh vực tài chính truyền thống, BTC thường được xem như:

- Vàng kỹ thuật số

- Lưu trữ giá trị lâu dài

- Công cụ vĩ mô để phòng ngừa rủi ro tiền pháp định

Về cơ bản, giá trị của BTC dựa trên nguyên tắc “nắm giữ đồng nghĩa với việc tham gia”. Bạn không cần phải sử dụng nó hoặc hiểu công nghệ phức tạp, chỉ cần tin vào sự khan hiếm và tính bảo mật mạng lưới của nó.

ETH: Giống một “tài sản nền tảng” hơn

ETH đóng một vai trò hoàn toàn khác. Ethereum không phải là “tài sản chỉ có một mục đích sử dụng”, mà đúng hơn là:

- Một nền tảng điện toán phi tập trung

- Lớp thanh toán cho nền kinh tế blockchain

- Cơ sở hạ tầng cho hợp đồng thông minh và hoạt động tài chính

Giá trị của ETH không chỉ đến từ việc “tồn tại”, mà còn từ:

- Việc sử dụng mạng lưới

- Hoạt động của ứng dụng

- Các hoạt động tài chính đang diễn ra

BTC là một tài sản “được nắm giữ”, còn ETH là một mạng lưới “được sử dụng”. Sự khác biệt cơ bản này có nghĩa là tác động của cơ chế ETF đối với mỗi loại là khác nhau.

II. Vấn đề gây tranh cãi cốt lõi đầu tiên đối với các quỹ ETF ETH: Không có khả năng staking

Vai trò của việc staking trong hệ thống ETH

Theo cơ chế PoS (Bằng chứng cổ phần), việc staking không phải là tùy chọn, mà là thiết yếu:

- Trình xác thực bảo mật mạng lưới thông qua staking

- Hoạt động mạng lưới dựa trên tài sản thế chấp kinh tế đã stake

- Người nắm giữ nhận được phần thưởng khối liên tục thông qua việc staking

Đối với những người nắm giữ ETH dài hạn, ETH không chỉ là một tài sản về giá cả, mà còn là “vốn mạng lưới” tạo ra lợi nhuận trên chuỗi.

Phần thưởng staking là một phần quan trọng trong phương pháp định giá và lợi nhuận dài hạn của ETH.

Xung đột cấu trúc trong khuôn khổ ETF

Trong cấu trúc ETF ETH tuân thủ quy định:

- ETH được nắm giữ bởi các tổ chức lưu ký

- Không có sự tham gia staking trên chuỗi

- Không có trách nhiệm của trình xác thực

- Không có phần thưởng staking nào được tạo

Điều này có nghĩa là một quỹ ETF ETH nắm giữ một “phiên bản thụ động, tĩnh, không sinh lời” của ETH.

Ý nghĩa về cấu trúc

Sự khác biệt này không hề nhỏ, nó ảnh hưởng trực tiếp đến sức hấp dẫn của quỹ ETF:

- Đối với những người nắm giữ dài hạn, cơ cấu lợi nhuận bị suy yếu,

- Có sự chênh lệch lợi suất rõ rệt so với việc nắm giữ phiên bản gốc,

- “Giá trị thực tiễn” của ETH không thể được nắm bắt bởi một quỹ ETF,

Đó là lý do tại sao sự quan tâm đến các quỹ ETF ETH thấp hơn nhiều so với các quỹ ETF BTC ngay từ đầu.

III. Tranh cãi thứ hai: Việc nắm bắt giá trị của ETH ít mang tính tài chính hơn

Logic định giá của BTC: Dễ mô hình hóa

Logic tài chính của BTC cực kỳ đơn giản:

- Lộ trình nguồn cung rõ ràng

- Sự khan hiếm có thể định lượng được

- Câu chuyện ổn định với sự thay đổi chậm

Điều này làm cho BTC trở nên lý tưởng cho:

- Được chuyển đổi thành ETF

- Được đưa vào danh mục đầu tư vĩ mô

- Phân tích thông qua các mô hình tài chính truyền thống

Nguồn gốc giá trị của ETH: Đa tầng và năng động

Giá trị của ETH xuất phát từ một hệ thống phức tạp:

- Phí gas

- Nhu cầu được tạo ra bởi các tương tác ứng dụng

- Lợi nhuận thanh toán Layer 2

- Các cơ chế phát triển như phí MEV và phí Blob

Các biến số này:

- Thay đổi theo nâng cấp công nghệ

- Điều chỉnh theo cấu trúc hệ sinh thái

- Không thể được đo lường bằng một chỉ số duy nhất

Đối với các nhà đầu tư ETF, ETH trông giống như một hệ thống kinh tế phát triển liên tục, không phải là một tài sản tĩnh.

IV. Tranh luận về mối quan hệ giữa ETF ETH và Layer 2

Một câu hỏi lặp đi lặp lại: Liệu sự tăng trưởng của Layer 2 có làm giảm giá trị của ETH không?

Từ góc độ ETF:

Các nhà đầu tư truyền thống thường tự hỏi:

- Rất nhiều giao dịch diễn ra trên L2

- Thu nhập từ phí gas trên Mainnet dường như đang giảm

- Liệu ETH có kiếm được ít tiền hơn?

Mối lo ngại này không phải là không có cơ sở; cơ chế thu phí của ETH đang chuyển từ “phí trực tiếp” sang “thanh toán ở cấp hệ thống”.

Vấn đề thực sự không phải là liệu có giá trị hay không.

Mà là:

- Liệu nó có trực quan không?

- Nó có dễ dàng được đại diện bởi các sản phẩm tài chính không?

- Nó có thể được kể như một câu chuyện đơn giản không?

Layer 2 làm cho ETH giống một lớp thanh toán/bảo mật toàn cầu hơn là chỉ một công cụ tính phí giao dịch, về mặt kỹ thuật là một bản nâng cấp nhưng về mặt lý thuyết thì khó hiểu hơn đối với giới tài chính.

V. Tại sao phản ứng của thị trường đối với các quỹ ETF ETH lại trầm lắng hơn?

So với phản ứng mạnh mẽ của các quỹ ETF BTC sau khi ra mắt, các quỹ ETF ETH nhận được phản hồi trầm lắng hơn, không phải vì ETH không quan trọng, mà vì:

- Câu chuyện chưa đủ hấp dẫn

- Mô hình lợi suất không trực quan

- Các yếu tố kỹ thuật/tài chính đan xen chặt chẽ với nhau

Từ góc nhìn của TradFi, ETH giống như một công ty nền tảng công nghệ với mô hình kinh doanh/lộ trình công nghệ luôn thay đổi, khó định giá bằng PE hoặc các chỉ số đơn lẻ, thay vì chỉ là mục tiêu mua và nắm giữ đơn giản.

VI. Sự chênh lệch về dòng vốn giữa các quỹ ETF ETH và BTC

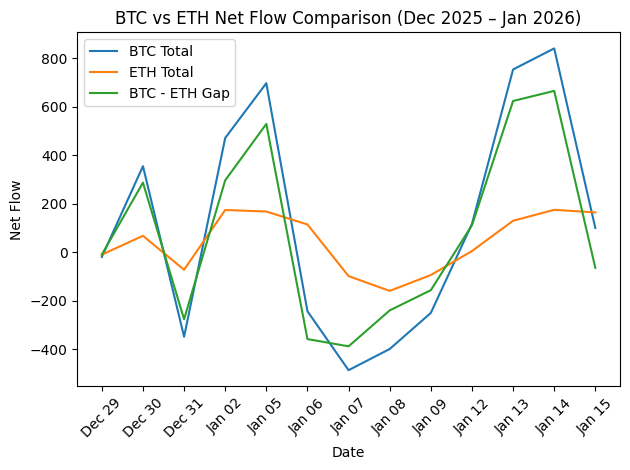

Biểu đồ dòng vốn BTC vs ETH (tháng 12 năm 2025 – tháng 1 năm 2026)

Nguồn dữ liệu: https://farside.co.uk/btc/

Biểu đồ cho thấy trong giai đoạn này, BTC chứng kiến sự biến động dòng vốn lớn hơn nhiều so với ETH, đặc biệt là vào ngày 2, 5 và 13–14 tháng 1, phản ánh tâm lý chấp nhận rủi ro tập trung vào các tài sản chính thống/theo xu hướng khi thị trường nóng lên.

Ngược lại, dòng vốn ETH ổn định hơn; chủ yếu là tích cực nhưng biến động hàng ngày hạn chế, cho thấy vốn được phân bổ theo cấu trúc hơn là bị chi phối bởi tâm lý thị trường. Từ ngày 6 đến ngày 9 tháng 1, cả hai đều chứng kiến dòng vốn ròng chảy ra; sự sụt giảm của BTC lớn hơn, cho thấy đòn bẩy/tiền ngắn hạn tác động đến BTC nhiều hơn trong các đợt điều chỉnh.

Nhìn chung: Sự thay đổi trong khoảng cách BTC-ETH là một chỉ báo quan trọng về tâm lý rủi ro; sự mở rộng nhanh chóng cho thấy xu hướng/sự tập trung vốn; sự thu hẹp hoặc đảo chiều báo hiệu vị thế phòng thủ hoặc cân bằng.

VII. Các quỹ ETF ETH liệu còn quan trọng?

Mặc dù còn nhiều tranh cãi, các quỹ ETF ETH vẫn giữ vai trò quan trọng vì chúng:

- Đưa ETH vào các cuộc thảo luận tài chính chính thống

- Cung cấp khả năng tiếp cận giá cả tuân thủ quy định/rào cản thấp

- Đóng vai trò là bước đầu tiên của các tổ chức trong việc hiểu về ETH

Nhưng cần phải rõ ràng: Quỹ ETF ETH không phải là hình thức tài chính cuối cùng của ETH, vì nó chỉ là một công cụ chuyển tiếp. Nó cho phép TradFi “nhìn thấy” ETH nhưng không thể thể hiện đầy đủ giá trị sử dụng, cấu trúc lợi suất hoặc tiềm năng hệ sinh thái của nó.