Auteur : Nancy, PANews

Le Bitcoin a enregistré silencieusement huit jours consécutifs de hausse, dans le contexte de la guerre au Moyen-Orient, et la stratégie Bitcoin la plus importante au monde a renforcé cette reprise avec des fonds réels.

Il y a deux semaines, Strategy (MicroStrategy) a soudainement accéléré, permettant à sa position en Bitcoin de devenir rentable. En une semaine, elle a acheté plus de 40 000 bitcoins, pour un total de plus de 2,8 milliards de dollars. Ce montant dépasse les flux nets entrants dans les ETF Bitcoin durant la même période.

Derrière cette forte activité, près de la moitié des fonds proviennent de l’action préférentielle perpétuelle STRC, contribuant à la trésorerie avec plus de 20 000 bitcoins. Cet outil de financement axé sur la stabilité des revenus a réussi à transformer la volatilité du Bitcoin en un produit à revenu fixe, apprécié par la finance traditionnelle, attirant continuellement des capitaux de Wall Street, et devenant une nouvelle source de croissance pour Strategy.

Volume d’achat journalier 5 fois supérieur à la production totale du marché, STRC devient une nouvelle arme de financement

En seulement quelques mois, STRC est passé d’un outil innovant à une arme de financement puissante pour Strategy.

Selon STRC.live, depuis son lancement en juillet 2025, STRC a effectué 10 émissions ATM (émission au prix du marché), vendant plus de 50,25 millions de parts, injectant environ 50 792 bitcoins dans la trésorerie de Strategy, pour une valeur d’environ 4,74 milliards de dollars en huit mois.

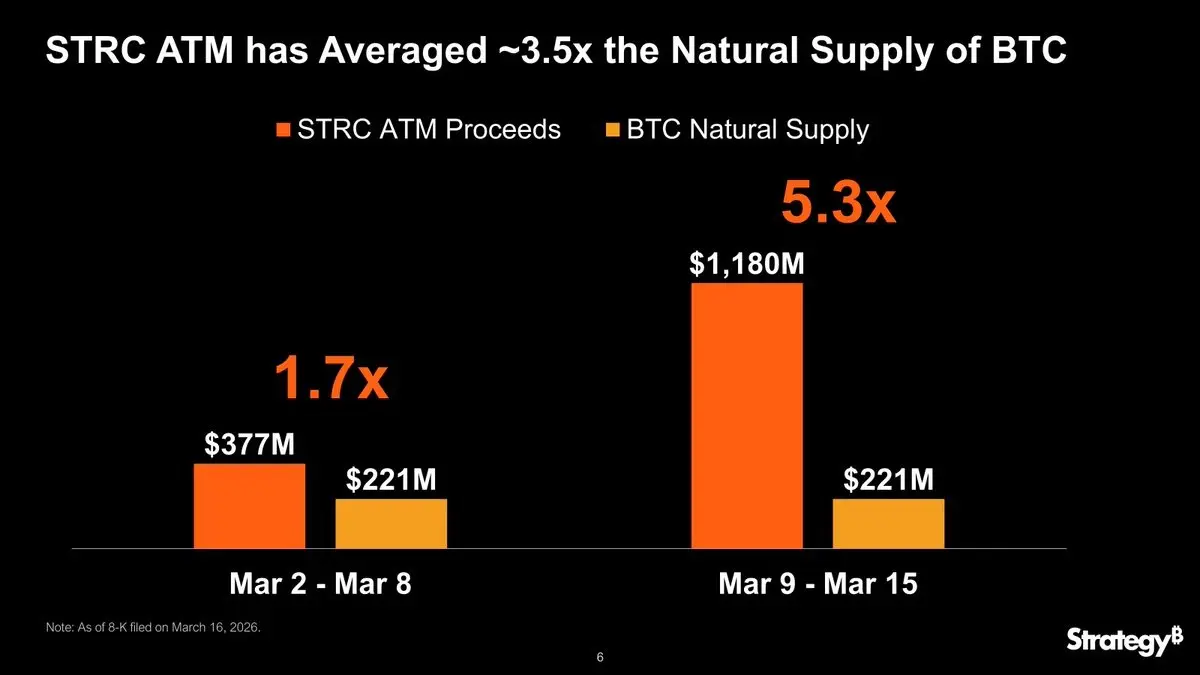

Plus récemment, la semaine dernière, STRC a contribué à environ 22 000 bitcoins, représentant 43,5 % de l’augmentation totale durant cette période, soit 54,8 % de l’accroissement de Strategy. Le 9 mars, il a financé l’achat de 5 315 bitcoins, soit 1,7 fois la production minière totale du réseau à cette date ; le 16 mars, ce chiffre a atteint 16 816 bitcoins, soit 5,3 fois la production totale.

En réalité, durant la période de stagnation ou de correction du prix du Bitcoin cette année, la demande pour STRC a augmenté.

Au 18 mars, la capitalisation boursière de STRC dépassait 5,02 milliards de dollars, en hausse de 2,08 milliards depuis la fin de l’année dernière, soit une croissance de 58,5 %. Sur le plan des transactions, après le début mars, le volume quotidien de STRC a rapidement augmenté, atteignant plus de 740 millions de dollars en une journée. Entre le 9 et le 13 mars, le volume total de transactions a atteint 2,3 milliards de dollars, dont environ 86 % à un prix supérieur à 100 dollars.

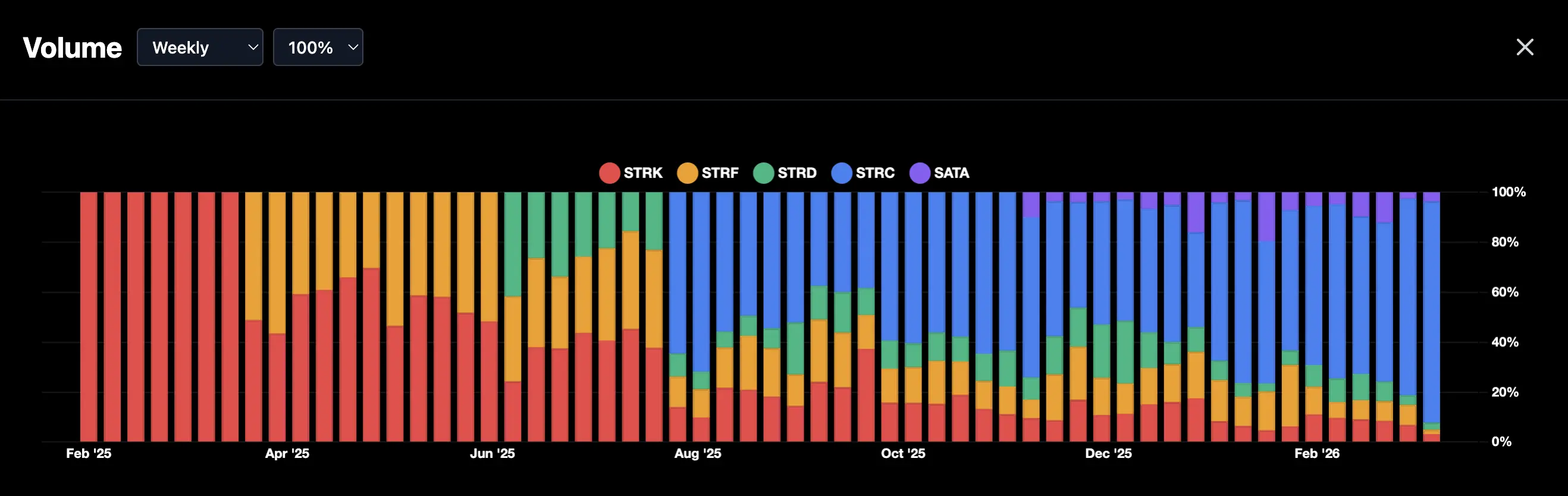

Les performances de STRC surpassent largement celles des autres produits similaires. Selon BitcoinQuant, au cours des 30 derniers jours, le volume de transactions de STRC a dépassé 150 millions de dollars, nettement supérieur à celui de STRK, SATA, STRF, etc. La part des transactions hebdomadaires est passée de 37,5 % à 88,5 %.

Le PDG de Strategy, Michael Saylor, a récemment déclaré que STRC est actuellement la préférence la plus liquide sur le marché. Le responsable stratégique, Chaitanya Jain, a quant à lui affirmé que STRC et MSTR formeront ensemble la « machine ultime d’accumulation de Bitcoin ».

Ce modèle a également attiré des entreprises de cryptofonds comme DAT (Crypto Treasury) et des institutions financières traditionnelles telles que Strive, Prevalon Energy, Anchorage Digital, OranjeBTC, ainsi que des fonds sous la gestion de BlackRock, Fidelity, Virtus InfraCap et John Hancock.

De l’arbitrage par prime à la course aux revenus, la magie double ATM de Strategy

Le succès de STRC repose essentiellement sur la transformation du Bitcoin en un produit à revenu fixe plus conforme aux préférences de la finance traditionnelle.

Ce produit, déjà coté à Nasdaq, peut être négocié directement via les courtiers principaux. Contrairement à MSTR, qui est une action ordinaire, STRC est une action préférentielle perpétuelle à taux variable, conçue pour rester aussi proche que possible de 100 dollars de valeur nominale.

Le mécanisme est simple : en ajustant dynamiquement le dividende chaque mois, le prix est ancré. Concrètement, lorsque le prix de STRC dépasse ou atteint 100 dollars, Strategy lance une émission ATM pour vendre de nouvelles parts et acheter du Bitcoin ; lorsque le prix chute en dessous de 100 dollars, le dividende est augmenté pour renforcer l’attractivité, ramenant ainsi le prix vers la valeur nominale.

Ce mécanisme réduit considérablement la volatilité. Selon les données officielles, la volatilité historique de STRC est d’environ 14 %, mais elle n’est que de 1,5 % sur les 30 derniers jours, nettement plus douce que celle du Bitcoin ou de MSTR.

Par ailleurs, la distribution mensuelle de dividendes en cash est l’un des principaux attraits de STRC, particulièrement pour les investisseurs recherchant un revenu stable.

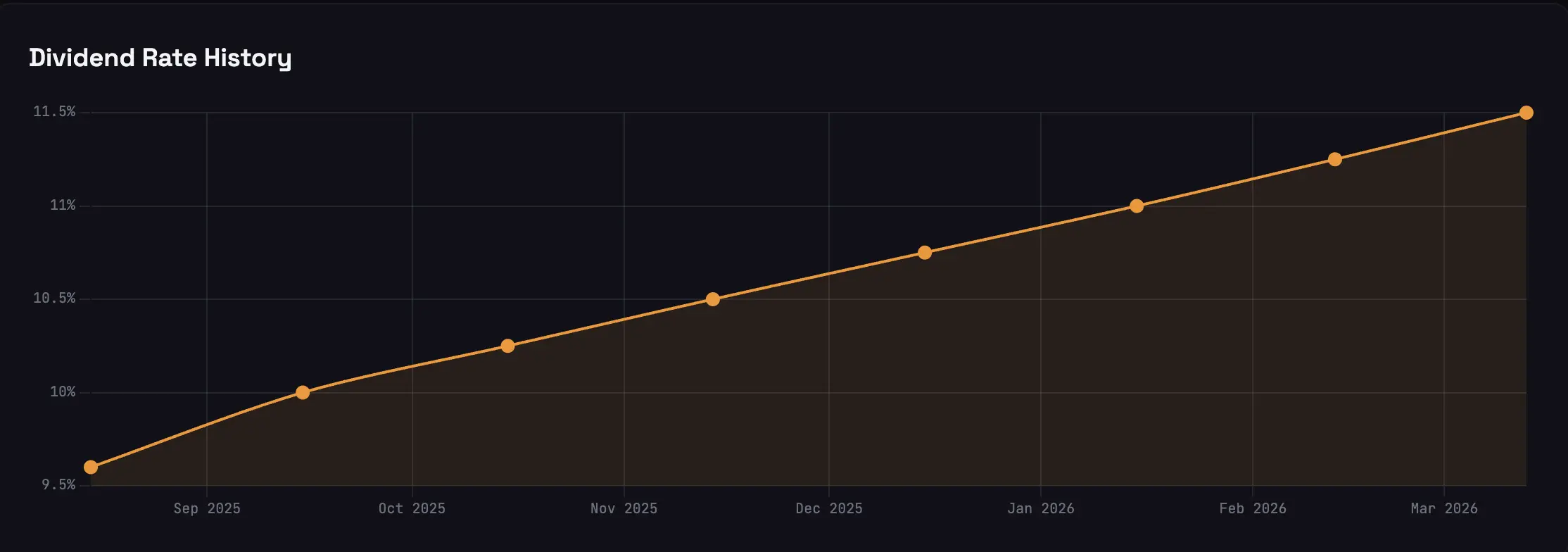

Pour renforcer l’attractivité de STRC, Strategy a effectué huit ajustements de dividendes, portant le rendement annuel de 9,6 % à 11,5 %. Comparé aux actifs à haut rendement traditionnels comme les obligations à haut rendement, les dépôts ou les fonds monétaires, qui tournent autour de 4 à 6 %, le rendement fixe de STRC est plus compétitif.

Ces caractéristiques rendent STRC plus attrayant pour les investisseurs. Pour la majorité des fonds traditionnels, la forte volatilité du Bitcoin, l’absence de flux de trésorerie et le non-respect des cadres d’allocation d’actifs sont des obstacles ; tandis que MSTR, avec sa prime et son effet de levier, offre une plus grande flexibilité de rendement, mais avec un risque accru. Plusieurs fonds publics américains ont déjà subi des pertes comptables importantes en détenant MSTR.

En revanche, STRC propose une solution plus acceptable, combinant la logique du Bitcoin comme sous-jacent, un prix proche de la valeur nominale, et un flux de trésorerie mensuel stable et prévisible. De plus, la structure préférentielle, en cas de liquidation, a priorité sur les actions ordinaires, offrant une certaine sécurité aux investisseurs.

Le lancement de STRC reflète également une évolution dans la logique de financement de Strategy.

Alors que la prime sur MSTR se réduit, le modèle de rotation basé uniquement sur l’émission d’actions ordinaires pour faire tourner la machine Bitcoin rencontre ses limites. Strategy avait même promis de ne pas émettre d’actions ordinaires tant que la valeur nette d’actif (mNAV) serait inférieure à 2,5 fois.

STRC devient ainsi la « nouvelle magie » pour maintenir la vitesse d’accumulation de Bitcoin en période de marché baissier. Mais cela comporte aussi des risques : les actions préférentielles impliquent des dividendes fixes. Si la taille de STRC augmente seul, cela pourrait augmenter le levier.

Pour cela, Strategy a adopté une double émission ATM : une pour les actions ordinaires plus volatiles mais à fort potentiel, et une autre pour les actions préférentielles à rendement élevé et stable. En émettant simultanément STRC et MSTR, la société peut lever des fonds pour acheter du Bitcoin tout en renforçant ses capitaux propres, contrôlant ainsi le levier. En maintenant cette mécanique, STRC absorbe la liquidité du marché des revenus fixes, permettant à Strategy de disposer d’un flux d’achats continu, indépendant du cycle crypto.

Cependant, un dividende élevé a un coût : la dernière émission de STRC a ajouté environ 135 millions de dollars de charges annuelles en dividendes. La société dispose d’environ 2,25 milliards de dollars en réserves de trésorerie, suffisantes pour couvrir au moins deux ans de paiements, mais la pression reste forte.

Si le prix du Bitcoin stagne à long terme, et que STRC doit continuer à augmenter ses rendements pour rester attractif, ses coûts de financement augmenteront, comprimant la marge. La tendance à la hausse des dividendes de STRC, observée lors des récentes augmentations, indique déjà une nécessité d’incitation accrue.

Mais STRC ne risque pas un effondrement du type UST. Il ne possède pas de mécanisme automatique de liquidation, de prêt flash ou de rachat instantané. Il s’agit d’un produit de crédit traditionnel émis par Strategy, dont toutes les modifications (augmentation des dividendes, report de paiement) sont sous contrôle de la société. Son support sous-jacent est le Bitcoin, non une monnaie à dilution infinie. Même en cas de crise extrême, le risque serait plutôt une perte progressive.

Globalement, STRC a réussi à ouvrir une voie permettant de transformer le capital à revenu fixe traditionnel en demande de Bitcoin en spot. Bien que la pérennité de ce mode à haut rendement reste à confirmer, cette nouvelle machine tourne déjà.

Articles similaires

La NYSE accueille le lancement MSBT de Morgan Stanley en tant que premier ETF Bitcoin au comptant émis par une grande banque américaine

Les ETF bitcoin adossés à des banques accélèrent l’adoption institutionnelle et renforcent la crédibilité du marché. Le NYSE a franchi une nouvelle étape : Morgan Stanley Investment Management a sonné la cloche de clôture et célébré le lancement de MSBT, que le NYSE a décrit comme le premier ETF bitcoin au comptant par un grand

CoinpediaIl y a 1h

BTC chute de 0,49 % sur 15 minutes : fragilité du levier côté acheteurs et synchronisation avec les ventes actives déclenchent une pression à court terme

2026-04-17 de 18:00 à 18:15 (UTC), le prix du BTC a fluctué à la baisse en oscillant dans la fourchette de 77097,4 à 77573,2 USDT, le rendement sur 15 minutes s’établissant à -0,49 %, avec une amplitude de 0,61 %. Pendant ce temps, le marché a été animé, les fluctuations à court terme se sont amplifiées et l’attention des traders a nettement augmenté. Le principal moteur de ce mouvement anormal est que la structure globale de l’effet de levier est plutôt baissière, et les positions longues sont fragiles. À l’heure actuelle, le taux de financement des contrats perpétuels du BTC est resté négatif pendant 11 jours consécutifs, ce qui indique que les vendeurs à découvert dominent le marché. De plus, le volume des contrats à terme non clôturés (OI) s’élève à environ 6,283 milliards de dollars, soit un niveau historiquement élevé. Dans la fenêtre du mouvement anormal, le volume des transactions a nettement augmenté : les données on-chain montrent que de gros volumes de BTC sont passés d’adresses détenant ces actifs depuis longtemps vers des plateformes d’échange. On suppose que des ventes actives ont déclenché une réduction passive des positions longues, amplifiant la pression baissière sur le prix. Par ailleurs, l’enthousiasme des institutions pour les positions sur le marché des contrats de référence a reculé, les frontières de liquidité se sont resserrées, ce qui accentue l’impact des grosses paires de transactions sur la volatilité du marché. Sur le marché des options, la volatilité implicite a atteint 39,81 %, la demande de couverture contre la baisse augmentant, ce qui reflète une posture défensive des participants. La volatilité du contexte macroéconomique, le fait que certaines liquidités se dirigent vers des actifs de refuge et le décalage provoqué par des événements récents d’incertitudes réglementaires, ont créé un effet de résonance, faisant baisser l’appétit global pour le risque du marché. Le risque lié à l’effet de levier sur le BTC demeure. Si, par la suite, surviennent des ventes massives concentrées, la volatilité pourrait encore s’amplifier. Il est recommandé de continuer à surveiller le niveau élevé de l’OI, la persistance des taux de financement négatifs et les transferts de grandes sommes on-chain, et de se méfier des actions des “baleines” ainsi que des perturbations du sentiment du marché par des dynamiques sur le plan des politiques macro. Pour la suite de la tendance, veuillez suivre les niveaux de soutien clés, les mouvements on-chain des institutions et des baleines, ainsi que les informations pertinentes sur le marché mondial, afin de prévenir les risques à court terme.

GateNewsIl y a 2h

Les liquidations de Bitcoin atteignent $815M alors que le BTC grimpe au-dessus de $78K au moment de l’ouverture du détroit d’Iran

Plus de $815 million de positions en cryptomonnaies avec effet de levier ont été liquidées récemment, principalement en raison de positions vendeuses contre Bitcoin. Les marchés se sont améliorés alors que l’Iran a rouvert le détroit d’Hormuz et que Trump a laissé entendre qu’un accord avec l’Iran était en vue, ce qui a fait grimper fortement les prix du Bitcoin.

GateNewsIl y a 2h

Le fondateur de Cardano Hoskinson avertit que le BIP-361 pourrait geler 1,7M de Bitcoin

Charles Hoskinson a averti que la mise à niveau de Bitcoin BIP-361, destinée à faire face aux menaces quantiques, est à tort classée comme une soft fork. Elle pourrait geler 1,7 million de BTC, dont 1 million attribué à Satoshi Nakamoto, car les détenteurs d’anciennes pièces ne peuvent pas prouver qu’ils en sont les propriétaires.

GateNewsIl y a 3h

Baisse de 0,45 % sur 15 minutes du BTC : la pression de vente s’accumule avec les entrées concentrées des « grosses baleines » en plus du retrait du levier, ce qui amplifie le repli

Du 17/04/2026 17:00 à 17:15 (UTC), le BTC enregistre une baisse à court terme, avec un taux de rendement de -0,45 % ; le prix évolue entre 77 354,3 et 77 916,9 USDT, l’amplitude s’établissant à 0,72 %. Pendant l’événement, l’attention du marché s’intensifie, la volatilité augmente et la liquidité du marché au comptant subit des changements significatifs.

Le principal moteur de cette variation de prix est que de « gros baleines » transfèrent de manière concentrée des fonds vers des plateformes d’échange : au cours de 15 minutes, le flux d’entrée vers les échanges bondit jusqu’à 11 000 BTC, ce qui constitue un sommet depuis décembre 2025 ; le montant moyen par dépôt atteint jusqu’à 2,25 BTC. Cela reflète que les détenteurs de gros volumes choisissent de libérer des jetons de manière concentrée à des niveaux de prix clés, entraînant une hausse nette de la pression vendeuse. Parallèlement, l’open interest des contrats à terme sur le BTC descend à 841 millions de dollars, un plus bas sur 14 mois ; les fonds à effet de levier se retirent fortement, et la volatilité dominée par le marché au comptant amplifie davantage l’impact des transactions des grosses baleines.

En outre, même si les flux nets vers les ETF ont un effet de compensation, avec un cumul d’entrées de 5,651 milliards de dollars en avril, ils n’ont pas réussi à absorber pleinement les ventes massives pendant cette fenêtre de variation. Le marché au comptant dépend donc principalement des achats des institutions pour absorber la pression à la vente, tandis que l’appétit pour le risque se contracte dans l’ensemble. Les données on-chain montrent que 41 % de l’offre de BTC se trouve dans une zone en perte ; certains détenteurs à prix bas subissent une pression pour prendre des profits et limiter les pertes. Sous l’effet de facteurs multiples agissant de concert, une tension à court terme se forme entre les flux vers les échanges, le retrait du levier, la réalisation des profits et la capacité d’absorption par les institutions, augmentant l’ampleur de la volatilité au comptant.

Le risque à court terme mérite d’être surveillé de près : il faut suivre attentivement des indicateurs clés tels que les volumes d’entrée sur les plateformes d’échange à venir, la vitesse des flux nets vers les ETF et l’open interest des contrats à terme. Si les ventes des grosses baleines ne montrent toujours aucun ralentissement, les entrées dans les ETF pourraient ne pas s’accélérer en temps voulu, et le prix du BTC pourrait continuer de subir une pression. Les utilisateurs doivent se concentrer sur les transferts on-chain et les variations des positions des principaux acteurs, surveiller les zones de support clés au comptant et la structure des volumes échangés, obtenir rapidement davantage d’informations de marché, et se prémunir contre les risques liés à des fluctuations marquées.

GateNewsIl y a 3h