Tài chính truyền thống (TradFi) là thuật ngữ dùng để chỉ hệ thống tài chính tập trung truyền thống, bao gồm ngân hàng, sàn giao dịch tập trung và các tổ chức quản lý. Hệ thống này dựa trên hạ tầng tập trung và các khuôn khổ pháp lý nhằm thực hiện việc luân chuyển và phân bổ phần lớn tài sản trên phạm vi toàn cầu.

Trong bối cảnh tài chính toàn cầu hiện đại, TradFi đang kiểm soát hàng trăm nghìn tỷ USD tài sản trên các thị trường cổ phiếu, trái phiếu, ngoại hối, hàng hóa và phái sinh. Mô hình này dựa vào các tổ chức trung gian được quản lý để thực hiện các hoạt động tiết kiệm, cho vay, đầu tư, thanh toán và quản lý rủi ro, trở thành nền tảng của hệ thống kinh tế hiện đại.

Khi công nghệ blockchain và tài chính phi tập trung (DeFi) tiếp tục phát triển, TradFi đang được nâng cấp toàn diện thông qua mã hóa tài sản, thanh toán trên chuỗi và các mô hình tài chính lai. Việc nắm vững TradFi—bao gồm định nghĩa, cơ chế hoạt động, tài khoản TradFi, các loại tài sản cốt lõi, sự khác biệt giữa TradFi và DeFi và các xu hướng phát triển—là điều thiết yếu để hiểu vai trò trung tâm của nó trong nền kinh tế hiện đại.

TradFi là gì (Tài chính truyền thống)? Hướng dẫn toàn diện

TradFi là gì?

TradFi, tức tài chính truyền thống, là hệ thống tài chính trưởng thành mà hầu hết mọi người trên thế giới đều dựa vào. Khởi nguồn từ các ngân hàng trung cổ, hệ thống này đã phát triển qua nhiều thế kỷ thành một khuôn khổ dựa trên niềm tin, được xây dựng trên nền tảng tín dụng quốc gia và các tổ chức tập trung.

Trong cấu trúc quản lý tài khoản tài chính truyền thống, người dùng có thể tham gia thị trường cổ phiếu với tổng vốn hóa vượt 100.000 tỷ USD và nhiều loại tài sản trú ẩn an toàn khác. Hệ thống này vận hành dưới sự giám sát của ngân hàng trung ương, Cục Dự trữ Liên bang và các cơ quan quản lý như SEC, đảm bảo công bằng thị trường và bảo vệ quyền lợi người tiêu dùng.

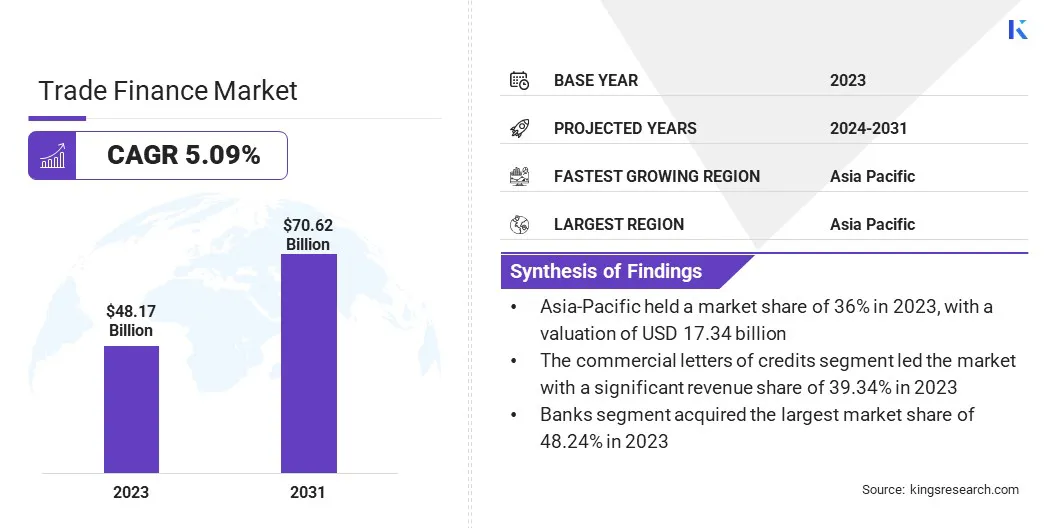

TradFi tiếp tục là trụ cột của kinh tế hiện đại. Theo Kings Research, quy mô thị trường tài trợ thương mại toàn cầu đạt 48,17 tỷ USD năm 2023 và dự báo đạt 70,62 tỷ USD vào năm 2031.

tradfi-marketcap

Là động lực thanh khoản toàn cầu, TradFi hỗ trợ tài trợ doanh nghiệp và tiêu dùng cá nhân thông qua cơ chế gửi tiền và cho vay, thúc đẩy tăng trưởng GDP. Thị trường vốn kết nối người tiết kiệm với nhà đầu tư, tạo điều kiện phát triển hạ tầng, thương mại và việc làm. Nếu không có TradFi, các dịch vụ thiết yếu như thanh toán xuyên biên giới, thế chấp và bảo hiểm sẽ bị gián đoạn, ảnh hưởng trực tiếp đến cuộc sống hàng tỷ người.

TradFi vận hành như thế nào?

Sự ổn định của TradFi dựa trên một hệ thống các tổ chức với vai trò riêng biệt. Ngân hàng trung ương, ngân hàng thương mại và bán lẻ, ngân hàng đầu tư, công ty môi giới và các cơ quan quản lý đảm bảo truyền dẫn chính sách tiền tệ và mở rộng hệ thống tín dụng, cùng duy trì sự ổn định cho TradFi.

Cơ chế hoạt động của TradFi tuân thủ quy trình chuẩn hóa cho huy động vốn, đánh giá rủi ro, đối chiếu giao dịch và thanh toán.

Phân bổ vốn: Ngân hàng huy động thanh khoản bằng cách nhận tiền gửi, sau đó chuyển thành các khoản vay cho người đi vay, thu lợi qua chênh lệch lãi suất.

Đối chiếu và thanh toán: Giao dịch được xác thực qua mạng lưới tập trung (như SWIFT), thường cần chu kỳ thanh toán 1–3 ngày làm việc (độ trễ thanh toán).

Quy định và ổn định: Cơ quan quản lý đặt ra quy tắc và giám sát tuân thủ nhằm giảm rủi ro hệ thống do điểm nghẽn đơn lẻ gây ra.

Quy trình TradFi thường bắt đầu bằng việc người dùng gửi tiền vào ngân hàng. Ngân hàng có thanh khoản, cho vay, thu lợi từ chênh lệch lãi suất và quản lý rủi ro tín dụng. Giao dịch được xác thực và thanh toán qua hệ thống như SWIFT; ví dụ, giao dịch cổ phiếu được khớp tại sàn, thực hiện bởi môi giới và thanh toán qua tổ chức bù trừ theo T+1 hoặc T+2. Ngân hàng trung ương điều tiết thanh khoản và ổn định hệ thống thông qua chính sách lãi suất và nghiệp vụ thị trường mở. Quản lý rủi ro đến từ công ty bảo hiểm và thị trường phái sinh, phòng ngừa rủi ro tỷ giá, lãi suất và biến động thị trường. Cơ quan quản lý giám sát tuân thủ và giảm thiểu rủi ro hệ thống.

Các thành phần chính của TradFi

Một hệ sinh thái TradFi hoàn chỉnh gồm nhiều trụ cột phối hợp—ngân hàng, thị trường vốn, công ty bảo hiểm và cơ quan quản lý—mỗi bên đảm nhận chức năng tài chính riêng và cung cấp dịch vụ thiết yếu như trung gian tài chính, quản lý rủi ro, thanh toán.

Các bên tham gia cốt lõi

Ngân hàng (bán lẻ và đầu tư) là trung tâm của TradFi, cung cấp dịch vụ gửi tiền, cho vay, thanh toán và đóng vai trò đầu mối luân chuyển vốn. Thị trường vốn và sàn giao dịch chứng khoán tạo điều kiện giao dịch cổ phiếu, trái phiếu, hỗ trợ doanh nghiệp huy động vốn và nhà đầu tư đa dạng hóa rủi ro. Công ty bảo hiểm chuyển giao rủi ro thông qua hợp đồng, bảo vệ cá nhân và doanh nghiệp.

Hạ tầng thị trường tài chính

Thị trường tài chính là thành phần cốt lõi khác của TradFi, gồm thị trường tiền tệ (thanh khoản ngắn hạn), thị trường vốn (huy động dài hạn), thị trường ngoại hối và phái sinh. Các hệ thống này cho phép phân bổ nguồn lực theo thời gian, không gian, phục vụ nhu cầu thương mại và phòng ngừa rủi ro. Hệ thống xử lý thanh toán và bù trừ (như SWIFT) đảm bảo thanh toán giao dịch toàn cầu hiệu quả.

Quy định và ổn định hệ thống

Cơ quan quản lý (ngân hàng trung ương, cơ quan quản lý chứng khoán) đặt ra quy tắc để đảm bảo công bằng, ổn định và bảo vệ người tiêu dùng. Hệ thống ngân hàng lõi và hạ tầng CNTT hỗ trợ quản lý tài khoản, xử lý giao dịch và báo cáo tài chính, bao phủ toàn bộ hệ sinh thái tài chính.

Đặc điểm cốt lõi của TradFi

TradFi có các đặc trưng: kiểm soát tập trung, quy định nghiêm ngặt và trung gian, niềm tin dựa trên danh tính, hiệu quả giao dịch và độ trễ thanh toán, rào cản gia nhập cao. Cấu trúc này nhấn mạnh ổn định và bảo vệ người tiêu dùng, song thường làm giảm hiệu quả.

Kiểm soát tập trung (Centralization)

Trong TradFi, mọi giao dịch và quyết định đều qua tổ chức tập trung (ngân hàng, ngân hàng trung ương, sàn giao dịch), đóng vai trò điểm tựa niềm tin, chịu trách nhiệm lưu trữ, thanh toán và duy trì trật tự.

Điều này có nghĩa người dùng không hoàn toàn “sở hữu” tài khoản, vì tổ chức có thể đóng băng tài sản hoặc hạn chế giao dịch.

Quy định nghiêm ngặt và trung gian hóa (Intermediation & Regulation)

TradFi là hệ sinh thái dựa trên nhiều tầng trung gian. Việc mở tài khoản và chuyển tiền yêu cầu kiểm tra KYC (Xác minh danh tính khách hàng) và AML (Chống rửa tiền). Môi giới, lưu ký, tổ chức bù trừ, công ty bảo hiểm hỗ trợ giao dịch nhưng cũng làm phát sinh chi phí ở mỗi tầng.

Niềm tin dựa trên danh tính

Trong tài chính truyền thống, tín nhiệm người dùng xác định qua thông tin nhận dạng (uy tín xã hội, chứng minh thu nhập, nơi cư trú, v.v.). Dịch vụ tài chính thường riêng tư, ngân hàng quyết định phê duyệt khoản vay, lãi suất dựa trên hồ sơ khách hàng.

Hiệu quả giao dịch và độ trễ thanh toán

Dù đã số hóa, TradFi vẫn bị giới hạn bởi giờ làm việc và chu kỳ thanh toán. Giao dịch cổ phiếu hoặc chuyển tiền xuyên biên giới có thể mất 1–3 ngày làm việc để hoàn tất do nhiều tổ chức phải đối chiếu tài khoản.

Rào cản gia nhập cao

Do chi phí tuân thủ và hạn chế khu vực, TradFi không tiếp cận được tất cả mọi người. Hàng trăm triệu người trên thế giới không có dịch vụ ngân hàng cơ bản vì thiếu giấy tờ tùy thân hoặc sống ở vùng sâu vùng xa—nhóm “không có ngân hàng”.

Các loại tài sản TradFi trên chuỗi

Các loại tài sản TradFi đang chuyển đổi số sâu rộng.

Đến năm 2026, tài chính truyền thống trên chuỗi vượt xa trái phiếu mã hóa giai đoạn đầu, bao gồm cổ phiếu, hàng hóa, phái sinh. Hệ sinh thái TradFi trên chuỗi tích hợp sâu, hoạt động liên tục đang hình thành. Dưới đây là năm nhóm tài sản cốt lõi của TradFi trên chuỗi.

TradFi ETFs

ETF (Quỹ giao dịch hoán đổi) là công cụ tài chính tập trung vào phân bổ tài sản dạng rổ, chi phí thấp, được sử dụng rộng rãi trong thị trường cổ phiếu, trái phiếu, hàng hóa và tiền điện tử.

Khi kết nối giữa tiền điện tử và TradFi mạnh hơn, các sản phẩm như ETF Bitcoin giao ngay cho phép nhà đầu tư tiếp cận thị trường tiền điện tử qua tài khoản môi giới truyền thống. Những ETF này giúp nhà đầu tư truyền thống dễ dàng tham gia thị trường crypto, thu hút vốn tổ chức, tăng thanh khoản và thúc đẩy giao dịch tổng thể.

TradFi Bonds

Trái phiếu là giấy chứng nhận pháp lý thể hiện quan hệ vay mượn giữa tổ chức phát hành và nhà đầu tư, là công cụ cốt lõi cho tài trợ nền kinh tế thực.

Nhờ mã hóa tài sản thực (RWA), trái phiếu chính phủ truyền thống và chứng khoán nợ được chuyển đổi thành token kỹ thuật số, cho phép thanh toán hiệu quả, minh bạch, tức thì. Dữ liệu thị trường cho thấy RWA mã hóa đã tăng lên hàng tỷ USD, kết nối thị trường thu nhập cố định truyền thống với hệ sinh thái tiền điện tử.

TradFi Stocks

Cổ phiếu là chứng khoán đại diện quyền sở hữu tài sản và lợi nhuận của cổ đông trong doanh nghiệp.

Công nghệ mã hóa giúp nhà đầu tư tiếp cận giá các công ty lớn như Tesla, Apple, Nvidia trực tiếp trên chuỗi. So với môi giới truyền thống, giao dịch trên chuỗi hoạt động 24/7, cho phép sở hữu phân đoạn, giảm ngưỡng đầu tư. Lưu ý: các sản phẩm này thường chỉ cung cấp quyền lợi kinh tế, không bao gồm quyền biểu quyết cổ đông gốc.

Vàng và hàng hóa

Hàng hóa là nền tảng vật chất của kinh tế toàn cầu, đại diện năng lượng, kim loại, sản phẩm nông nghiệp và các nguồn lực sản xuất thực tế thiết yếu cho ổn định tài chính.

Đưa vàng, bạc lên nền tảng giao dịch trên chuỗi giúp tài sản từng phụ thuộc lưu trữ vật lý và quy trình phức tạp trở thành token kỹ thuật số có thể chia nhỏ, thanh toán tức thì. Điều này tăng tính thanh khoản cho vàng, cho phép dùng làm tài sản thế chấp trong DeFi, giúp nhà đầu tư toàn cầu tiếp cận giao dịch tài sản vật lý thuận tiện hơn.

TradFi Derivatives

Phái sinh (hợp đồng tương lai, quyền chọn, ngoại hối, v.v.) là hợp đồng tài chính phức tạp có giá trị phụ thuộc vào tài sản cơ sở. Đến năm 2026, thị trường ngoại hối mã hóa phát triển mạnh, nhiều nền tảng đưa logic phái sinh truyền thống lên hệ thống giao dịch tiền điện tử trên chuỗi và tập trung. Hợp đồng vĩnh viễn, hợp đồng chỉ số, tài sản tổng hợp giúp giảm rào cản gia nhập, giao dịch 24/7, tăng hiệu quả thanh toán.

Ưu điểm và hạn chế của TradFi

Hiểu rõ giá trị cốt lõi và điểm nghẽn của TradFi là điều thiết yếu với nhà đầu tư, doanh nghiệp.

Lợi thế chính của TradFi là hệ thống pháp lý, tín dụng, khung quản lý tích lũy qua nhiều thế kỷ.

Mạng lưới bảo vệ tài sản trưởng thành: So với các lỗ hổng mã của crypto, TradFi có khả năng chịu lỗi vượt trội. Hệ thống bảo hiểm tiền gửi do chính phủ bảo lãnh (như FDIC) bảo vệ tiền gửi khi ngân hàng gặp rủi ro phá sản.

Khả năng chỉnh sửa sai sót người dùng (“quyền hối hận”): Khi xảy ra gian lận thẻ tín dụng hoặc chuyển khoản nhầm, tổ chức tập trung cung cấp dịch vụ khách hàng, quản lý rủi ro cho phép người dùng khiếu nại, đảo ngược giao dịch—điều blockchain khó thực hiện.

Quy định tuân thủ nghiêm ngặt: Kiểm tra KYC, AML giúp TradFi ngăn chặn tội phạm tài chính hiệu quả. Sự ổn định do chủ quyền bảo chứng khiến TradFi là lựa chọn ưu tiên cho giao dịch quy mô lớn và nền kinh tế thực toàn cầu.

Dù ổn định, kiến trúc tập trung của TradFi lại gây ra điểm nghẽn hiệu suất, chi phí cao.

Kém hiệu quả, độ trễ thanh toán: TradFi dựa vào nhiều trung gian (môi giới, tổ chức bù trừ, lưu ký), kéo dài chu kỳ giao dịch. Dù đã số hóa, chuyển tiền xuyên biên giới vẫn mất nhiều ngày thanh toán, mỗi điểm trung gian đều thu phí.

Loại trừ tài chính cố hữu: Chi phí tuân thủ, động cơ lợi nhuận tạo rào cản gia nhập. Hơn 1,4 tỷ người toàn cầu vẫn không có tài khoản ngân hàng do thiếu giấy tờ tùy thân, lịch sử tín dụng hoặc sống vùng sâu vùng xa.

Rủi ro tập trung, thiếu minh bạch: TradFi vận hành như “hộp đen”. Người dùng không thể giám sát rủi ro tổ chức theo thời gian thực. Điểm nghẽn đơn lẻ hoặc quyết định sai lầm (như khủng hoảng tài chính 2008) có thể gây biến động hệ thống nghiêm trọng.

TradFi vs DeFi: Sự khác biệt cốt lõi

Công nghệ blockchain, tiền điện tử đã tạo ra tài chính phi tập trung (DeFi)—một mô hình tài chính mới.

So sánh TradFi và DeFi cho thấy sự khác biệt lớn về kiến trúc, quy định, khả năng tiếp cận, tốc độ thanh toán.

TradFi dựa vào tín dụng tập trung, khung quản lý nghiêm ngặt, đánh đổi tốc độ, khả năng tiếp cận để lấy an toàn cao hơn. DeFi dùng blockchain loại bỏ trung gian, mang lại hiệu quả vận hành, tiếp cận toàn cầu, tự động giảm chi phí, nhưng đối mặt thách thức về lỗ hổng kỹ thuật, thiếu khung pháp lý.

Khía cạnh

Tài chính truyền thống (TradFi)

Tài chính phi tập trung (DeFi)

Kiến trúc

Tập trung cao; dựa vào ngân hàng, sàn giao dịch

Phi tập trung; dựa trên hợp đồng thông minh blockchain

Quy định

Quy định nghiêm ngặt (ví dụ: SEC); bảo vệ người tiêu dùng mạnh

Quy định yếu; đổi mới tự do, rủi ro cao hơn

Tiếp cận

Xét duyệt tài khoản, kiểm tra tín dụng; rào cản cao

Không cần cấp phép; tham gia bằng ví; rất bao trùm

Tốc độ

Thanh toán chậm (T+1/2); xuyên biên giới mất nhiều ngày

Thanh toán gần như tức thì; hoạt động 24/7

Chi phí

Phí cao (chênh lệch trung gian)

Phí gas thấp; tự động hóa giảm chi phí

Tài sản

Tiền pháp định, cổ phiếu, trái phiếu, v.v.

Tiền điện tử, token

Rủi ro

Ổn định hệ thống; bảo hiểm tiền gửi

Lỗ hổng hợp đồng thông minh; biến động thị trường

TradFi với kinh nghiệm tích lũy qua nhiều thế kỷ sẽ tiếp tục chiếm ưu thế về quy mô và ảnh hưởng. Đổi mới của DeFi giúp khắc phục điểm yếu của TradFi, cả hai cùng nhau định hình tương lai tài chính toàn cầu.

Làm thế nào tiếp cận TradFi qua nền tảng tiền điện tử

Khi tích hợp giữa nền tảng tiền điện tử và TradFi phát triển, người dùng không còn phải chuyển tiền giữa ngân hàng, sàn giao dịch để tiếp cận, giao dịch tài sản TradFi. Ngày càng nhiều nền tảng tiền điện tử tích hợp hệ thống ngân hàng truyền thống, cung cấp hạ tầng tài chính như thẻ ghi nợ tiền điện tử, đơn giản hóa quá trình chuyển đổi từ Web3 sang tiêu dùng thực tế.

Ví dụ, Gate TradFi cho phép người dùng tiếp cận cổ phiếu, ngoại hối, vàng, hàng hóa, chỉ số và tài sản TradFi khác trực tiếp qua tài khoản tiền điện tử—không cần nạp tiền pháp định, không cần nắm giữ vật lý, không thao tác đa nền tảng. Một tài khoản duy nhất cho phép tham gia tài sản TradFi toàn cầu chỉ với một lần đăng nhập.

Sự phát triển và xu hướng tương lai của TradFi

Đến năm 2026, TradFi đang chuyển đổi sâu sắc. Không đối đầu với DeFi, TradFi tiến tới mô hình tài chính trên chuỗi bằng cách tích hợp công nghệ blockchain, AI, mã hóa tài sản thực (RWA).

Các nhà quản lý tài sản toàn cầu như BlackRock đã phát hành ETF Bitcoin giao ngay, thúc đẩy trái phiếu chính phủ, bất động sản và tài sản khác lên blockchain. Swift, DTCC thử nghiệm middleware blockchain kết nối hệ thống thị trường vốn với mạng đa chuỗi. Phái sinh tài chính truyền thống chuyển lên blockchain dưới dạng tài sản tổng hợp, nâng cao hiệu quả thanh toán, vẫn giữ khả năng phòng ngừa rủi ro.

Tóm tắt

TradFi là nền tảng tài chính toàn cầu dựa trên tổ chức trung gian tập trung, quy định nghiêm ngặt. TradFi hỗ trợ hoạt động kinh tế hàng thế kỷ nhờ phân bổ nguồn lực hiệu quả, bảo vệ người tiêu dùng mạnh mẽ. Dù chi phí cao, thanh toán chậm, khung pháp lý trưởng thành của TradFi vẫn chưa thể thay thế.

Tương lai, TradFi và DeFi hội tụ: TradFi ngày càng áp dụng hợp đồng thông minh (“DeFi hóa”), DeFi hướng đến tuân thủ pháp lý. Sự tích hợp sâu này thúc đẩy hệ thống tài chính toàn cầu minh bạch, mở, có khả năng lập trình hơn.

Câu hỏi thường gặp

TradFi (tài chính truyền thống) là gì và ảnh hưởng đến cuộc sống hàng ngày ra sao?

TradFi là hệ thống tài chính truyền thống dựa trên ngân hàng, sàn giao dịch, khung pháp lý, hỗ trợ tiết kiệm, cho vay, thế chấp, bảo hiểm, giao dịch chứng khoán. Nếu không có TradFi, hoạt động kinh tế hiện đại khó duy trì.

Những ưu điểm và nhược điểm chính của TradFi là gì?

Ưu điểm gồm quy định nghiêm ngặt, bảo vệ người tiêu dùng, ổn định, thanh khoản sâu. Nhược điểm là phụ thuộc trung gian, phí cao, thanh toán chậm, hạn chế tiếp cận ở một số khu vực.

Sự khác biệt cốt lõi giữa TradFi và DeFi là gì?

Khác biệt cốt lõi gồm mô hình lưu ký, quy định, tốc độ thanh toán, khả năng tiếp cận, mức độ rủi ro. TradFi dựa vào trung gian tập trung, khung tuân thủ; DeFi sử dụng hợp đồng thông minh cho tự quản lý người dùng, thanh toán gần như tức thì.

4. Người dùng đầu tư tài sản TradFi như thế nào?

Người dùng có thể giao dịch ngoại hối, chỉ số, hợp đồng hàng hóa trên nhiều nền tảng tiền điện tử (như Gate TradFi) mà không cần rút tiền pháp định.

Triển vọng của TradFi vào năm 2026 thế nào?

Xu hướng trọng tâm của TradFi năm 2026 gồm mã hóa tài sản thực (RWA), mô hình tài chính lai, tích hợp sâu giữa TradFi và DeFi.

Tác giả: Jayne

Tuyên bố từ chối trách nhiệm

* Đầu tư có rủi ro, phải thận trọng khi tham gia thị trường. Thông tin không nhằm mục đích và không cấu thành lời khuyên tài chính hay bất kỳ đề xuất nào khác thuộc bất kỳ hình thức nào được cung cấp hoặc xác nhận bởi Gate.

* Không được phép sao chép, truyền tải hoặc đạo nhái bài viết này mà không có sự cho phép của Gate. Vi phạm là hành vi vi phạm Luật Bản quyền và có thể phải chịu sự xử lý theo pháp luật.

Phân tích xu hướng giá vàng hiện tại kết hợp với các dự báo trong năm năm tới từ các nguồn uy tín, đồng thời đánh giá cả rủi ro và cơ hội trên thị trường. Qua đó, nhà đầu tư sẽ nắm bắt được triển vọng biến động giá vàng và các yếu tố chủ chốt dự kiến ảnh hưởng đến thị trường trong năm năm tới.

Sau tám tuần liên tiếp có nến xanh, thị trường tiền điện tử cuối cùng cũng chứng kiến sự điều chỉnh. Nhưng, tôi đặt nhiều niềm tin hơn vào BTC hơn bao giờ hết, ngay cả khi chúng ta đang hoàn toàn trong khu vực phát hiện giá. Cơ sở đơn giản là, Bitcoin như một lớp tài sản hiện đang đúng đắn nhập vào hệ thống TradFi (3,3).

Đối với nhiều người mới, tùy chọn có thể có vẻ hơi phức tạp, nhưng chỉ cần bạn nắm vững các khái niệm cơ bản, bạn có thể hiểu giá trị và tiềm năng của chúng trong toàn bộ hệ thống tài chính tiền điện tử.

Mạng lưới Oasis đang thúc đẩy sự phát triển của Web3 và AI thông qua công nghệ bảo mật thông minh. Với khả năng bảo vệ quyền riêng tư, khả năng mở rộng cao, và khả năng tương tác qua chuỗi, Mạng lưới Oasis đang cung cấp những khả năng mới cho việc phát triển tương lai của các ứng dụng phi tập trung.

Bảng Tính Lợi Nhuận Tương Lai Tiền Điện Tử giúp các nhà giao dịch ước tính thu nhập tiềm năng từ hợp đồng tương lai bằng cách xem xét giá nhập, đòn bẩy, phí và diễn biến thị trường.