Cập nhật chính sách mới nhất của Trump: Lý do đề xuất áp trần lãi suất thẻ tín dụng 10%

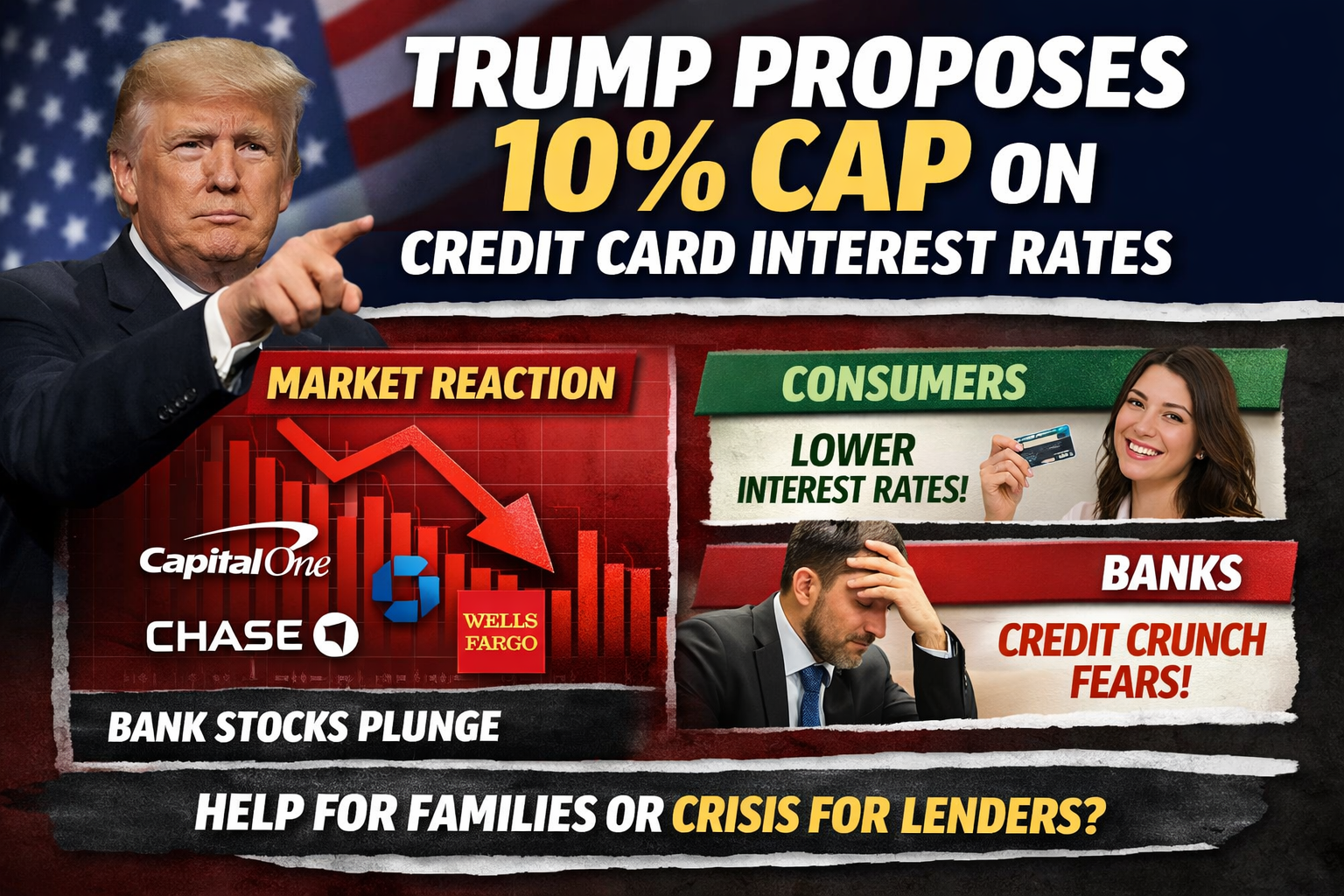

Tổng thống Hoa Kỳ Donald Trump gần đây tiếp tục khẳng định trên mạng xã hội và trong các phát biểu công khai rằng, nếu nhậm chức vào ngày 20 tháng 01 năm 2026, ông sẽ thúc đẩy chính sách tạm thời kéo dài một năm, áp trần lãi suất thẻ tín dụng hàng năm ở mức 10% trên toàn nước Mỹ. Trump nhấn mạnh, lãi suất thẻ tín dụng hiện tại đã duy trì ở mức 20% đến 30% hoặc cao hơn trong thời gian dài, tạo ra gánh nặng bất công cho người tiêu dùng phổ thông. Ông cũng tuyên bố rằng các công ty thẻ tín dụng không tuân thủ sẽ bị coi là “bất hợp pháp”.

Đề xuất này xuất hiện trong bối cảnh áp lực lạm phát kéo dài và chi phí nợ hộ gia đình liên tục tăng cao. Mục tiêu là giảm bớt áp lực dòng tiền do nợ lãi suất cao gây ra cho người tiêu dùng, đồng thời thể hiện cam kết tranh cử năm 2024 của Trump về việc “giảm chi phí sinh hoạt”.

Tác động chính sách: Phản ứng tức thì từ các ngân hàng và lĩnh vực thẻ tín dụng

Thông báo này đã khiến thị trường tài chính biến động mạnh. Giá cổ phiếu của các tổ chức tài chính sở hữu danh mục thẻ tín dụng lớn như Capital One và Synchrony Financial ghi nhận mức giảm đáng kể. Các ngân hàng lớn như JPMorgan Chase và Citigroup cũng chứng kiến sự sụt giảm mạnh.

Những lo ngại chính của nhà đầu tư gồm:

- Biên độ tín dụng bị thu hẹp bắt buộc, đe dọa mô hình kinh doanh thẻ tín dụng lợi nhuận cao;

- Nguy cơ ảnh hưởng đến cấu trúc lợi nhuận tổng thể của ngân hàng, nhất là các đơn vị phụ thuộc vào tài chính tiêu dùng;

- Áp lực giảm giá trị ngành tài chính và gia tăng biến động ngắn hạn.

Do lãi suất thẻ tín dụng cao từ lâu là nguồn lợi nhuận chính của các ngân hàng, việc giảm mạnh sẽ buộc các tổ chức này phải điều chỉnh lại chiến lược lợi nhuận và phân bổ vốn.

Quan điểm trái chiều: Người tiêu dùng ủng hộ, ngành tài chính phản đối

Về phía người tiêu dùng, chính sách này nhận được sự ủng hộ từ một số nhóm nhất định. Đối với các gia đình đang gánh khoản nợ thẻ tín dụng lãi suất cao, trần lãi suất được xem là giải pháp hỗ trợ trực tiếp và thiết thực.

Tuy nhiên, các tổ chức tài chính và hiệp hội ngành lại phản đối mạnh mẽ, với các lo ngại chính như sau:

- Nguy cơ siết chặt nguồn cung tín dụng: trần lãi suất thấp làm giảm phí rủi ro, có thể loại trừ các đối tượng vay có lịch sử tín dụng yếu;

- Dịch chuyển chi phí: Ngân hàng có thể bù đắp bằng cách tăng phí thường niên, cắt giảm hoàn tiền hoặc ưu đãi, hoặc siết chặt tiêu chuẩn phê duyệt thẻ;

- Rủi ro tín dụng ngầm: Một số người tiêu dùng có thể chuyển sang các kênh tín dụng thay thế chi phí cao hơn và ít được kiểm soát hơn.

Hiệp hội Ngân hàng Tiêu dùng cho rằng, dù mục tiêu là cải thiện khả năng chi trả, nhưng trần lãi suất quá thấp có thể dẫn đến kết quả trái ngược với ý định ban đầu.

Rào cản pháp lý và quản lý: Thách thức lớn khi triển khai

Về mặt pháp lý, tổng thống không thể đơn phương áp đặt trần lãi suất trên toàn quốc thông qua sắc lệnh. Các biện pháp như vậy cần được Quốc hội Hoa Kỳ thông qua thành luật mới có hiệu lực pháp lý.

Dù Quốc hội từng xem xét các đề xuất hạn chế lãi suất thẻ tín dụng,

- Quy trình lập pháp diễn ra chậm và nhiều tranh cãi chính trị;

- Ngành tài chính có ảnh hưởng vận động hành lang lớn;

- Tranh luận về tác động phụ đối với kinh tế và thị trường tín dụng vẫn tiếp diễn.

Vì vậy, thị trường nhìn chung đánh giá khả năng triển khai trong ngắn hạn là rất thấp.

Triển vọng thị trường và tóm tắt

Tóm lại, trần lãi suất thẻ tín dụng 10% chủ yếu là tín hiệu chính sách mang màu sắc chính trị rõ nét. Tác động ngắn hạn dự báo sẽ thể hiện qua tâm lý thị trường và biến động giá cổ phiếu, thay vì thay đổi quy định ngay lập tức.

- Nhà đầu tư nên theo dõi sát các diễn biến lập pháp, lợi nhuận ngân hàng và biến động dữ liệu tín dụng;

- Người tiêu dùng cần nắm rõ các tác động tiềm ẩn để đưa ra quyết định sáng suốt về lãi suất, phí thường niên và khả năng tiếp cận tín dụng.

Nếu chính sách này được triển khai, lĩnh vực thẻ tín dụng và tài chính tiêu dùng của Hoa Kỳ có thể chứng kiến sự thay đổi lớn về cấu trúc, với tác động vượt xa phạm vi lãi suất đơn thuần.