Vì sao stablecoin sẽ được định giá lại vào năm 2026

Nếu đồng thuận cốt lõi của thị trường tiền điện tử trong vài năm qua là “Bitcoin là kho lưu trữ giá trị, Ethereum là nền tảng ứng dụng”, thì đến năm 2026, một đồng thuận mới ngày càng rõ ràng đang hình thành: stablecoin đang trở thành đơn vị chuẩn để thanh toán cho các hệ thống tài chính trên chuỗi.

Làn sóng định giá lại này được thúc đẩy bởi ba chuyển dịch liên tiếp.

Sự bất định về quy định đã giảm đáng kể

Vào tháng 7 năm 2025, Tổng thống Mỹ Trump đã ký ban hành dự luật quản lý stablecoin — GENIUS Act. Đây là lần đầu tiên Mỹ thiết lập khung pháp lý rõ ràng cho stablecoin USD, tập trung vào tài sản dự trữ, bảo vệ người tiêu dùng và giới hạn phát hành. Đồng thời, vào tháng 4 năm 2025, SEC đã phát hành tuyên bố về một số stablecoin, làm rõ rằng, trong các điều kiện cụ thể — khi được sử dụng để thanh toán và làm kho lưu trữ giá trị, và được bảo đảm hoàn toàn bởi tài sản có rủi ro thấp, thanh khoản cao — việc phát hành và mua lại không cấu thành phát hành chứng khoán. Dù không phải là phê duyệt toàn diện cho tất cả stablecoin, điều này đã làm rõ ranh giới tuân thủ cho thị trường.

Các tổ chức không còn xem stablecoin là thử nghiệm bên lề

Vào tháng 6 năm 2025, Stripe công bố hỗ trợ các thương gia Shopify chấp nhận thanh toán bằng USDC, với thanh toán mặc định bằng tiền pháp định địa phương. Cuối năm 2025, Visa triển khai khung thanh toán stablecoin tại Mỹ, cho phép các tổ chức thanh toán theo chu kỳ 7 ngày và công bố khối lượng thanh toán stablecoin hàng năm đạt 3,5 tỷ USD. Những động thái này gửi đi thông điệp rõ ràng: stablecoin không còn chỉ là phương tiện chuyển tiền trong cộng đồng tiền điện tử — chúng đang bước vào mạng lưới thanh toán truyền thống và quy trình thanh toán của tổ chức.

Thị trường châu Á đang hoàn thiện mảnh ghép pháp lý

Năm 2025, Hồng Kông ban hành Đạo luật stablecoin, đưa việc phát hành stablecoin tham chiếu tiền pháp định vào chế độ cấp phép và yêu cầu các nhà phát hành đáp ứng tiêu chuẩn quản lý dự trữ, mua lại, kiểm toán và chống rửa tiền. Đến tháng 4 năm 2026, sổ đăng ký công khai của Cơ quan tiền tệ Hồng Kông vẫn ghi nhận “chưa có nhà phát hành stablecoin được cấp phép”, phản ánh tiêu chuẩn gia nhập cao chứ không phải sự rút lui về pháp lý. Ý nghĩa đối với thị trường không nằm ở số lượng giấy phép được cấp trong ngắn hạn, mà là việc Hồng Kông cung cấp bản thiết kế pháp lý cho ngành stablecoin châu Á.

Stablecoin trở thành “câu chuyện mạnh nhất” năm 2026 không phải vì mới mẻ, mà vì lần đầu tiên chúng đạt được xác nhận chính sách, xác thực tổ chức và tích hợp vào kịch bản thương mại thực tế.

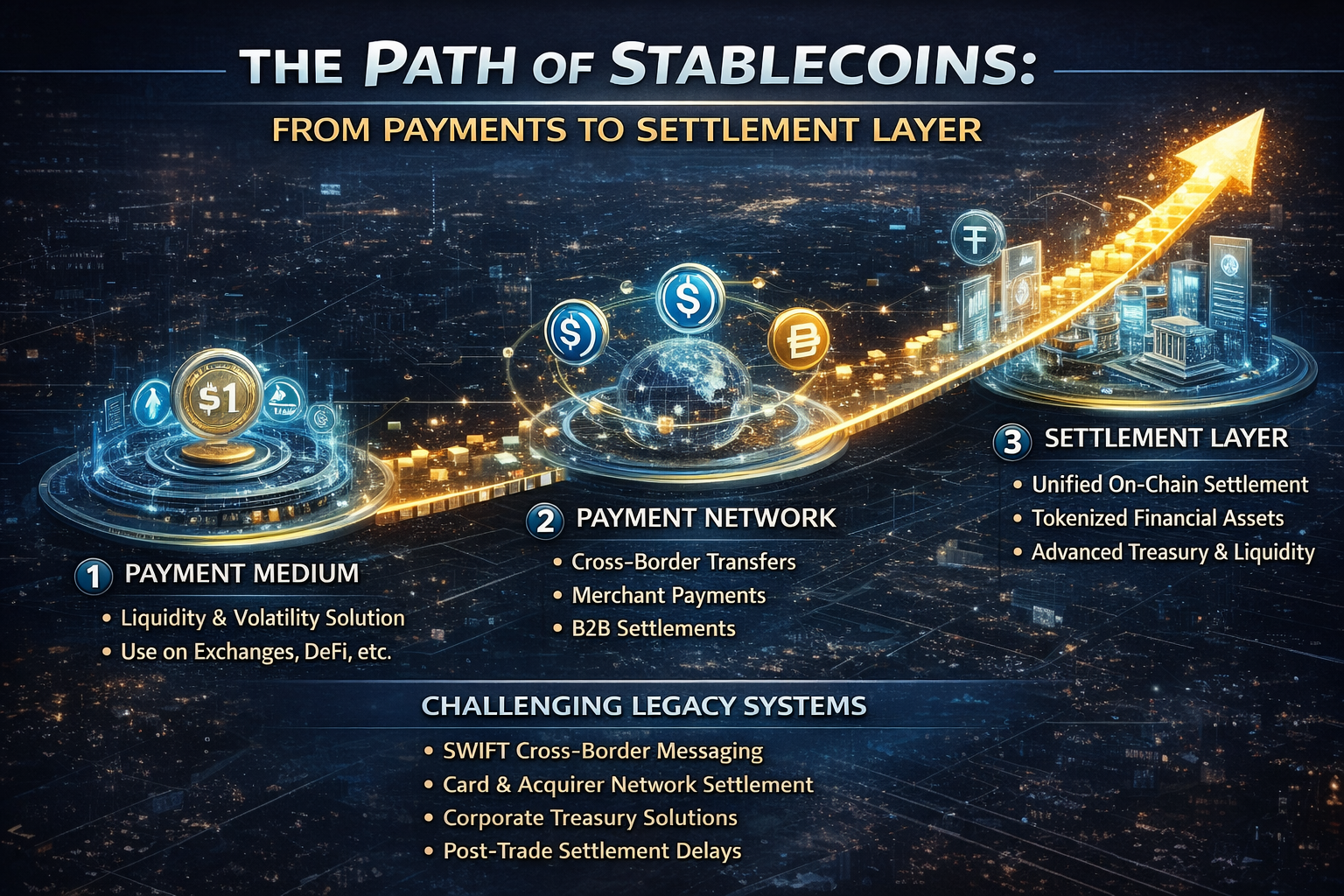

Từ công cụ thanh toán đến lớp thanh toán: lộ trình nâng cấp giá trị của stablecoin

Nhiều người vẫn xem stablecoin là “tiền kỹ thuật số trên chuỗi”, nhưng đó chỉ là lớp đầu tiên.

Xét về chức năng, stablecoin đã phát triển qua ba giai đoạn chính:

-

Giai đoạn 1: Phương tiện giao dịch Stablecoin đầu tiên chủ yếu dùng để định giá giao dịch, chênh lệch giá, phòng ngừa rủi ro và đỗ vốn — giải quyết biến động thị trường tiền điện tử và các kênh nạp/rút tiền pháp định kém hiệu quả.

-

Giai đoạn 2: Công cụ thanh toán Khi chi phí chuyển tiền trên chuỗi giảm, hạ tầng ví trưởng thành và các công ty thanh toán tích hợp stablecoin, chúng bắt đầu phục vụ chuyển tiền xuyên biên giới, thanh toán thương gia và thanh toán B2B — tiến gần hơn tới nền kinh tế thực.

-

Giai đoạn 3: Lớp thanh toán Đây là nâng cấp quan trọng nhất năm 2026. “Lớp thanh toán” không chỉ là chuyển tiền — mà còn cho phép giao nhận tài sản, thanh toán giao dịch, đối chiếu giữa các tổ chức và luồng chứng chỉ trên chuỗi qua sổ cái thống nhất, đại diện cho một tầng cao hơn của hạ tầng tài chính.

Lớp thanh toán quan trọng vì thanh toán chỉ giải quyết “cách tiền đến”, còn thanh toán giải quyết “khi giao dịch hoàn tất, cách tín dụng được chuyển giao và cách tiền được xác nhận theo thời gian thực”. Trong tài chính truyền thống, thanh toán và thanh toán thường được xử lý bởi các hệ thống riêng biệt, với các kịch bản xuyên biên giới phức tạp hơn do ngân hàng đại lý, múi giờ và độ trễ thanh toán. Sức hút của stablecoin là nén các bước rời rạc này thành một quy trình ngắn hơn nhiều.

Nhìn theo cách này, đối thủ thực sự của stablecoin có thể không phải là các tài sản tiền điện tử khác, mà là:

-

Hệ thống nhắn tin xuyên biên giới kiểu SWIFT

-

Một số quy trình thanh toán của mạng thẻ và ngân hàng thanh toán

-

Hệ thống quản lý ngân quỹ xuyên biên giới nội bộ doanh nghiệp

-

Xác nhận trễ trong thanh toán sau giao dịch

Đó là lý do, khi ngày càng nhiều tổ chức bàn về stablecoin, trọng tâm chuyển từ “thanh toán” sang thanh toán, quản lý ngân quỹ và quản lý thanh khoản.

Ai thúc đẩy mở rộng stablecoin: quy định, tổ chức và tài sản trên chuỗi

Đà phát triển của stablecoin không phải do một nhà phát hành đơn lẻ — mà là kết quả của nhiều lực tác động cùng lúc.

1. Quy định đang biến “đổi mới xám” thành “công cụ tài chính được quản lý”

Các động thái pháp lý tại Mỹ và Hồng Kông cho thấy các thị trường chủ đạo đã chấp nhận thực tế: stablecoin sẽ tồn tại lâu dài và tốt hơn là quản lý chúng thay vì để phát triển tự do.

Điều này đã thay đổi ngành theo những cách quan trọng:

-

Nhà phát hành tuân thủ nay được hưởng ưu thế tín dụng

-

Minh bạch dự trữ trở thành lợi thế cạnh tranh cốt lõi

-

Khả năng mua lại và bảo vệ người dùng đang định hình thị phần

-

Cạnh tranh chuyển từ thuần thanh khoản sang “quy định + kênh + mạng lưới”

2. Nhà cung cấp hạ tầng thanh toán và tài chính đang gia nhập thị trường

Stripe và Visa đại diện cho hai chiến lược khác biệt:

Stripe mở rộng kịch bản sử dụng; Visa nâng cao uy tín hạ tầng tài chính. Khi cả hai tiến song song, hiệu ứng mạng lưới của stablecoin sẽ lan từ lĩnh vực tiền điện tử sang nền kinh tế internet rộng lớn hơn.

3. Mở rộng tài sản trên chuỗi đòi hỏi stablecoin làm đơn vị thanh toán thống nhất

Những năm gần đây, nhu cầu stablecoin chủ yếu đến từ giao dịch. Năm 2026, tiềm năng tăng trưởng thực sự nằm ở RWA, trái phiếu chính phủ trên chuỗi, quỹ token hóa, cho vay trên chuỗi và chuyển tài sản tổ chức. Khi ngày càng nhiều tài sản thực chuyển lên chuỗi, thị trường cần một đơn vị thanh toán có biến động thấp, thanh khoản sâu và khả năng sử dụng liên nền tảng — stablecoin là lựa chọn tự nhiên.

Stablecoin không chỉ là “trợ thủ” cho RWA — chúng có thể là điều kiện tiên quyết cho thị trường tài sản token hóa khép kín.

Đối tượng hưởng lợi lớn nhất từ stablecoin

Nếu stablecoin tiếp tục củng cố vai trò “lớp thanh toán” năm 2026, người hưởng lợi lớn nhất không chỉ là nhà phát hành.

Sự chú ý nên chuyển sang tầng hạ tầng hỗ trợ thanh khoản và thanh toán stablecoin:

-

Phát hành và lưu ký tuân thủ: Thị phần sẽ tập trung ngày càng nhiều vào các nền tảng có dự trữ minh bạch, tuân thủ pháp lý và khả năng mua lại mạnh mẽ.

-

Tiếp cận thanh toán: Bao gồm thanh toán thương gia, tổng hợp ví, kênh nạp/rút tiền pháp định, thanh toán đăng ký và API thanh toán xuyên biên giới.

-

Thanh khoản liên chuỗi và chuyển tiền chuỗi chéo: Khi stablecoin lưu thông trên nhiều chuỗi và layer 2, thanh toán chuỗi chéo và phối hợp thanh khoản trở nên quan trọng.

-

Thanh toán tổ chức và quản lý ngân quỹ: Ngân hàng, nhà môi giới, công ty thanh toán và đa quốc gia cần hệ thống quản lý ngân quỹ và kiểm soát rủi ro dựa trên stablecoin mới.

-

RWA và sản phẩm lợi suất USD trên chuỗi: Khi stablecoin trở thành lớp thanh toán nền tảng, trái phiếu chính phủ trên chuỗi, quản lý tiền mặt và sản phẩm lợi suất sẽ phát triển nhanh chóng.

Stablecoin không chỉ là cơ hội đơn lẻ — chúng là nền tảng của chuỗi giá trị dịch vụ tài chính hoàn toàn mới.

Câu chuyện mạnh nhất vẫn tiềm ẩn rủi ro

Dù stablecoin ngày càng thống trị năm 2026, vẫn còn rủi ro.

Các rủi ro chính gồm:

-

Phân mảnh quy định: Quy tắc khác biệt giữa Mỹ, Hồng Kông, châu Âu và các thị trường ngoài khơi có thể làm phân mảnh thanh khoản stablecoin theo từng khu vực pháp lý.

-

Rủi ro tập trung: Hầu hết stablecoin lớn dựa vào nhà phát hành tập trung, ngân hàng lưu ký và quyền đóng băng, nghĩa là chúng không phải tài sản hoàn toàn không cần tin cậy.

-

Kiểm tra áp lực dự trữ và mua lại: Trong điều kiện cực đoan, việc stablecoin có tiếp tục cung cấp mua lại đủ, nhanh và ít ma sát hay không vẫn là câu hỏi bỏ ngỏ.

-

Xung đột lợi suất và giới hạn mô hình kinh doanh: Theo SEC, stablecoin có tính năng “thanh toán” không nên hứa hẹn lãi suất, lợi nhuận hoặc quyền quản trị cho người nắm giữ. Điều này hạn chế marketing “lợi suất cao” và nghĩa là người thắng cuộc tương lai không thể chỉ dựa vào trợ cấp.

Câu chuyện stablecoin mạnh nhất không phải là cơn sốt vô tận như meme coin. Đây là câu chuyện hạ tầng kinh điển: tốc độ có thể ổn định hơn, nhưng khi tiêu chuẩn được đặt ra, hào phòng sẽ sâu hơn nhiều.

Kết luận: stablecoin đang trở thành giao diện cốt lõi của hạ tầng tài chính mới

Nhìn lại, thay đổi quan trọng nhất của stablecoin năm 2026 không phải là kỷ lục nguồn cung mới hay định giá nhà phát hành tăng vọt — mà là thị trường cuối cùng đã nhận ra: đích đến của stablecoin không chỉ là “đồng đô la kỹ thuật số tốt hơn”, mà là giao diện thống nhất kết nối thanh toán, giao dịch, thanh toán và chuyển động tài sản.

Quá trình tiến hóa “công cụ thanh toán đến lớp thanh toán” mang tính quyết định. Thanh toán giải quyết hiệu quả; thanh toán giải quyết cốt lõi của hạ tầng tài chính. Cái trước là khả năng sử dụng, cái sau là không thể thay thế.

Đối với thị trường tiền điện tử, stablecoin sẽ là câu chuyện mạnh nhất năm 2026 — không chỉ vì chúng hot, mà vì lần đầu tiên chúng đáp ứng ba điều kiện then chốt:

-

Nhu cầu thực tế

-

Hỗ trợ pháp lý

-

Hiệu ứng mạng lưới

Khi một lĩnh vực vượt khỏi phục vụ giao dịch tiền điện tử và bắt đầu kích hoạt dòng vốn toàn cầu, câu chuyện của nó sẽ bước lên tầm cao mới.