I. ETH vs BTC: Diferenças Fundamentais nas Propriedades dos Ativos

Embora o BTC e o ETH sejam ambos criptoativos e frequentemente discutidos em conjunto em relação à movimentação de preços, eles são fundamentalmente distintos em termos de propriedades financeiras e funções econômicas.

BTC: Mais parecido com um “ativo financeiro”

As principais características do Bitcoin são altamente concentradas e seguem uma narrativa clara:

- Fornecimento fixo (21 milhões)

- Mecanismo de divisão clara ao meio

- Escassez crescente ao longo do tempo

- Caso de uso simples com mudanças lentas

Assim, nas finanças tradicionais, o BTC é naturalmente visto como:

- Ouro digital

- Reserva de valor a longo prazo

- Ferramenta macro para proteção contra riscos cambiais

A lógica de valor do BTC é essencialmente “possuir é igual a participar”. Você não precisa usá-lo nem entender de tecnologia complexa, basta acreditar em sua escassez e na segurança da rede.

ETH: Mais parecido com um “ativo de plataforma”

O ETH desempenha um papel completamente diferente. Ethereum não é um “ativo de propósito único”, mas sim:

- Uma plataforma de computação descentralizada

- Camada de liquidação para a economia blockchain

- Infraestrutura para contratos inteligentes e atividade financeira

O valor do ETH não vem apenas de “existir”, mas de:

- Uso da rede

- Atividade de aplicação

- Operações financeiras em andamento

O BTC é um ativo que é “mantido”, enquanto o ETH é uma rede que é “usada”. Essa diferença fundamental significa que o impacto de um mecanismo de ETF é inerentemente diferente para cada um.

II. A primeira grande controvérsia para os ETFs de ETH: a ausência de capacidade de staking

O papel do staking no sistema Ethereum

Em um sistema PoS (Proof-of-Stake), o staking não é opcional, é essencial:

- Os validadores protegem a rede por meio de staking

- As operações da rede dependem de garantias econômicas em xeque

- Os detentores ganham recompensas contínuas por bloco através do staking

Para detentores de ETH a longo prazo, o ETH não é apenas um ativo com valor intrínseco, mas sim “capital de rede” que gera rendimento on-chain.

As recompensas de staking são uma parte crucial dos retornos de longo prazo e do método de avaliação do ETH.

Conflito estrutural no âmbito dos ETFs

Em uma estrutura de ETF de ETH em conformidade com as normas:

- O ETH é mantido por custodiantes

- Sem participação em staking on-chain

- Sem responsabilidades de validação

- Nenhuma recompensa de staking gerada

Isso significa que um ETF de ETH detém uma “versão passiva, estática e que não gera rendimentos” de ETH.

Implicações estruturais

Essa diferença não é pequena, ela impacta diretamente a atratividade de um ETF:

- Para investidores de longo prazo, a estrutura de retorno fica enfraquecida

- Existe uma clara diferença de rendimento em comparação com as reservas nativas

- O “valor utilitário” do ETH não pode ser capturado por um ETF

É por isso que o entusiasmo pelos ETFs de ETH tem sido muito menor do que pelos ETFs de BTC desde o primeiro dia.

III. Segunda controvérsia: a captura de valor do ETH é menos financeirizada

Lógica de valor do BTC: fácil de modelar

A lógica financeira do BTC é extremamente simples:

- Caminho de abastecimento livre

- Escassez quantificável

- Narrativa estável com mudanças lentas

Isso torna o BTC ideal para:

- Transformar-se em um ETF

- Inclusão em carteiras macro

- Análise por meio de modelos financeiros tradicionais

Fonte de valor do ETH: Multicamadas e Dinâmica

O valor do ETH provém de um sistema complexo:

- Taxas de gás

- Demanda gerada por interações com o aplicativo

- Devoluções de liquidação da camada 2

- Mecanismos em evolução, como taxas MEV e Blob

Essas variáveis:

- Mudanças com atualizações tecnológicas

- Adapte-se à estrutura do ecossistema

- Não pode ser capturado por uma única métrica

Para os investidores em ETFs, o ETH se apresenta como um sistema econômico em constante evolução, e não como um ativo estático.

IV. Debate sobre a relação do ETF ETH com a camada 2

Uma pergunta recorrente: o crescimento da camada 2 diluirá o valor do ETH?

Do ponto de vista dos ETFs:

Investidores tradicionais frequentemente se perguntam:

- Muitas transações ocorrem na camada 2

- A receita com gás natural na Mainnet parece estar diminuindo

- O ETH está rendendo menos?

Essa preocupação não é infundada; a captura de valor do ETH está mudando de “taxas diretas” para “liquidação em nível de sistema”.

A verdadeira questão não é se isso tem valor.

Mas, em vez disso:

- É intuitivo?

- Isso pode ser facilmente representado por produtos financeiros?

- Pode ser contada como uma história simples?

A camada 2 torna o ETH mais parecido com uma camada global de liquidação/segurança do que apenas um mecanismo de taxas de transação; tecnicamente uma atualização, mas narrativamente mais difícil de assimilar para o setor financeiro.

V. Por que a resposta do mercado aos ETFs de ETH é mais moderada?

Em comparação com a forte reação dos ETFs de BTC após o lançamento, os ETFs de ETH apresentam uma resposta mais moderada, não porque o ETH não seja importante, mas porque:

- A narrativa não é suficientemente singular

- O modelo de rendimento não é intuitivo

- As lógicas técnica e financeira estão profundamente interligadas

Do ponto de vista do TradFi, o ETH se assemelha a uma empresa de plataforma tecnológica com modelos de negócios/trajetórias tecnológicas em constante mudança, difícil de avaliar com base no índice P/L ou em indicadores isolados, em vez de um alvo simples de compra e manutenção.

VI. Disparidade nos fluxos de fundos entre ETFs de ETH e BTC

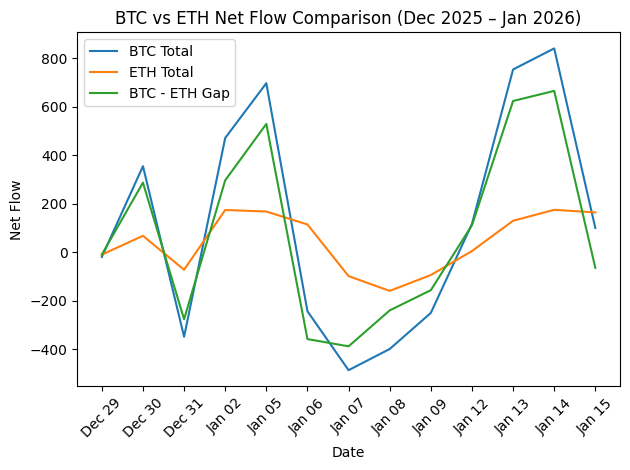

Gráfico do fluxo de fundos BTC vs ETH (dezembro de 2025 – janeiro de 2026)

Fonte dos dados: https://farside.co.uk/btc/

O gráfico mostra que, durante esse período, o BTC apresentou uma volatilidade de fluxo de fundos muito maior do que o ETH, especialmente nos dias 2, 5 e 13-14 de janeiro, refletindo a concentração do apetite por risco em ativos tradicionais/de tendência quando os mercados se aquecem.

Em contrapartida, os fluxos de ETH foram mais estáveis; na sua maioria positivos, mas com oscilações diárias limitadas, indicando que o capital foi alocado de forma mais estrutural do que impulsionado pelo sentimento. Entre 6 e 9 de janeiro, ambos os mercados registraram saídas líquidas; a queda do BTC foi maior, demonstrando que a alavancagem/dinheiro de curto prazo impacta mais o BTC durante correções.

Em geral: As mudanças na diferença entre BTC e ETH são um indicador chave do sentimento de risco; uma rápida ampliação aponta para concentração de tendência/capital; uma redução ou reversão sinaliza um posicionamento defensivo ou equilibrado.

VII. Os ETFs de ETH ainda são importantes?

Apesar da controvérsia, os ETFs de ETH continuam sendo importantes porque:

- Inserir a ETH nas discussões financeiras convencionais

- Proporcionar exposição de preços em conformidade com as normas/com baixas barreiras de entrada

- Serve como primeiro passo das instituições para a compreensão da ETH

Mas é preciso deixar claro: o ETF de ETH não é a forma financeira definitiva do ETH, sendo apenas um instrumento de transição. Isso permite que a TradFi “veja” o ETH, mas não consegue expressar totalmente seu valor de uso, estrutura de rendimento ou potencial do ecossistema.