PaperImperium

現在、コンテンツはありません

- 報酬

- いいね

- コメント

- リポスト

- 共有

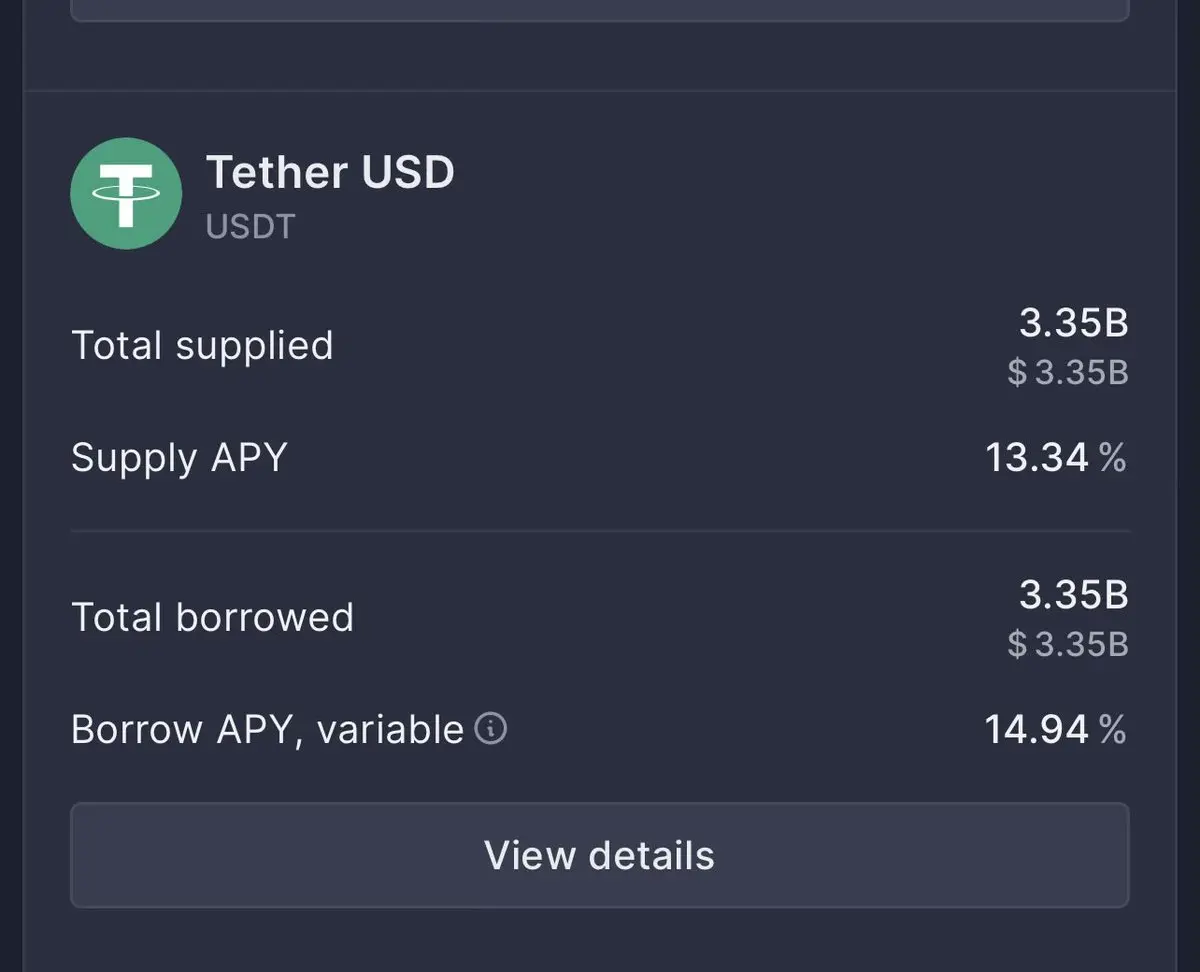

私は、多くのETHを持つ賢い人が、人々からaWETHを買い取る絶好の機会を見つけるだろうと思います。私の計算では、最悪の場合でも低い単位の損失で済み、流動性を待つことに意欲的です(しかし、待っている間に報酬も得られます)。

これは、USDCのデpeg週末のように感じられます。あなたがすべてのユーザーが1:1で退出できることを知っていたとき、MakerDAOが保有していたものを後退させた後(彼らには迅速な償還の道がなかった)。

感染拡大を最小限に抑えるために言うわけではありませんが、多くの他の特定の関係者が犠牲になったことは確かです(例:Umbrella)、しかしaWETHはパリティか、数百ベーシスポイントの切り下げのどちらかのように見えます。

原文表示これは、USDCのデpeg週末のように感じられます。あなたがすべてのユーザーが1:1で退出できることを知っていたとき、MakerDAOが保有していたものを後退させた後(彼らには迅速な償還の道がなかった)。

感染拡大を最小限に抑えるために言うわけではありませんが、多くの他の特定の関係者が犠牲になったことは確かです(例:Umbrella)、しかしaWETHはパリティか、数百ベーシスポイントの切り下げのどちらかのように見えます。

- 報酬

- いいね

- コメント

- リポスト

- 共有

空港の公共コンピュータを使っただけでなく、さまざまなアカウントにログインしたままにしていたという悪夢を見ました。

目が覚めてから、最後に公共のコンピュータを使ったのがいつだったか思い出そうとしました。2010年代のホテルの「ビジネスセンター」以外では、もう20年近く経つはずです。電話ボックスのようなもので、どこかにまだ存在していると思いますが、私はなかなか見かけません。

原文表示目が覚めてから、最後に公共のコンピュータを使ったのがいつだったか思い出そうとしました。2010年代のホテルの「ビジネスセンター」以外では、もう20年近く経つはずです。電話ボックスのようなもので、どこかにまだ存在していると思いますが、私はなかなか見かけません。

- 報酬

- いいね

- コメント

- リポスト

- 共有

覚えていますか、DeFiの計画は銀行口座を持たない人々に金融サービスを提供することでしたね?

これは、半数のプロトコルチームが実際にはヘッジしない、パフォーマンスの低いオフショアヘッジファンドに軸足を移す前の話です。

誰かがDeFiの約束を果たさなければなりません。

あなたは[redacted]を必ず達成しなければなりません。

原文表示これは、半数のプロトコルチームが実際にはヘッジしない、パフォーマンスの低いオフショアヘッジファンドに軸足を移す前の話です。

誰かがDeFiの約束を果たさなければなりません。

あなたは[redacted]を必ず達成しなければなりません。

- 報酬

- いいね

- コメント

- リポスト

- 共有

米国の銀行預金の平均寿命は約4.5年 (製品タイプによって異なる)

借り手・貸し手プロトコルにおけるステーブルコイン預金の平均寿命は1ヶ月未満 (基本的に1つの製品タイプしかない)

興味深いことに、イーサリアム上の預金ははるかに長持ちするが、それでも月初には50%以上の減衰率を示す。

これは直感的に理解できるはず:銀行間の切り替えコストは高く、銀行は多くの隣接サービスを提供しているのに対し、DeFiプロトコルは通常一つの機能だけを持つ。

そのサービスの束と残高での取引の容易さが、銀行預金にプレミアムをもたらす—ユーザーは非常に少ない利息を要求する。

すべての借り手・貸し手プロトコルにとって、オーバーナイトの過剰担保貸付を超えた提供範囲を拡大し、自身の預金にプレミアムを築く方法を常に念頭に置くべきだ。

また、米国の銀行とDeFi/ステーブルコインは代替品ではないことも明らかだ。

原文表示借り手・貸し手プロトコルにおけるステーブルコイン預金の平均寿命は1ヶ月未満 (基本的に1つの製品タイプしかない)

興味深いことに、イーサリアム上の預金ははるかに長持ちするが、それでも月初には50%以上の減衰率を示す。

これは直感的に理解できるはず:銀行間の切り替えコストは高く、銀行は多くの隣接サービスを提供しているのに対し、DeFiプロトコルは通常一つの機能だけを持つ。

そのサービスの束と残高での取引の容易さが、銀行預金にプレミアムをもたらす—ユーザーは非常に少ない利息を要求する。

すべての借り手・貸し手プロトコルにとって、オーバーナイトの過剰担保貸付を超えた提供範囲を拡大し、自身の預金にプレミアムを築く方法を常に念頭に置くべきだ。

また、米国の銀行とDeFi/ステーブルコインは代替品ではないことも明らかだ。

- 報酬

- いいね

- コメント

- リポスト

- 共有

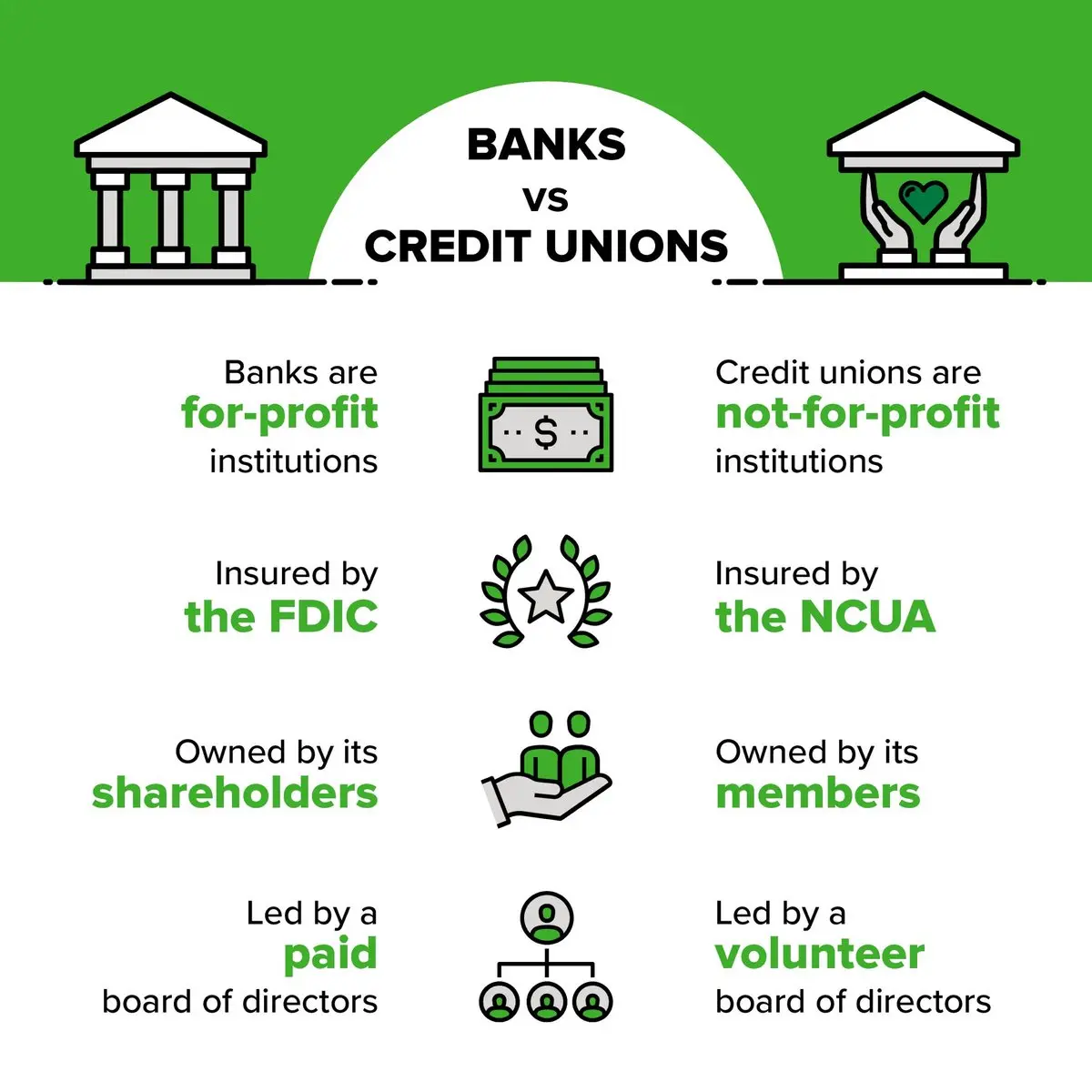

それは金融リテラシー月間であり、関連する投稿をしなかったことを怠ってきました。今日は、銀行と信用組合の違いについて取り上げましょう。

駐車場から見ると、銀行と信用組合はかなり似て見えます。預金を受け付けます。ローンを発行します。直接預金、公証人、保管サービス、自動請求支払い、ニッチな貯蓄商品、金融アドバイザリーなどさまざまなサービスを提供します。

しかし、内部から見ると、銀行と信用組合にはいくつかの大きな違いがあります。最大の違いはもちろん、銀行は株主に利益を還元することを目的としていますが、信用組合には資本がなく、非営利団体として運営されていることです。信用組合の利益は一般的に、低コストのローンや高金利の貯蓄口座、その他の付帯サービスを通じて会員に還元されることが期待されています。

これは、最も基本的なレベルで、銀行は純利ざや(NIM)を最大化したいのに対し、信用組合はそれを最小化したいということを意味します。顧客や会員の視点から見ると、信用組合はあなたの利益とより一致しています。

しかし、サービスの質と範囲はしばしば銀行の方がはるかに優れていることも指摘しておく価値があります。これは驚くべきことではありません。信用組合は本質的に協同組合であり、協同組合はしばしば成長や改善のインセンティブを欠いています。米国最大の信用組合は、約30番目に大きい銀行とほぼ同じ資産運用規模(AUM)

原文表示駐車場から見ると、銀行と信用組合はかなり似て見えます。預金を受け付けます。ローンを発行します。直接預金、公証人、保管サービス、自動請求支払い、ニッチな貯蓄商品、金融アドバイザリーなどさまざまなサービスを提供します。

しかし、内部から見ると、銀行と信用組合にはいくつかの大きな違いがあります。最大の違いはもちろん、銀行は株主に利益を還元することを目的としていますが、信用組合には資本がなく、非営利団体として運営されていることです。信用組合の利益は一般的に、低コストのローンや高金利の貯蓄口座、その他の付帯サービスを通じて会員に還元されることが期待されています。

これは、最も基本的なレベルで、銀行は純利ざや(NIM)を最大化したいのに対し、信用組合はそれを最小化したいということを意味します。顧客や会員の視点から見ると、信用組合はあなたの利益とより一致しています。

しかし、サービスの質と範囲はしばしば銀行の方がはるかに優れていることも指摘しておく価値があります。これは驚くべきことではありません。信用組合は本質的に協同組合であり、協同組合はしばしば成長や改善のインセンティブを欠いています。米国最大の信用組合は、約30番目に大きい銀行とほぼ同じ資産運用規模(AUM)

- 報酬

- 1

- コメント

- リポスト

- 共有

このSMBCの漫画はすべての暗号プロジェクトのオフィスに固定表示されるべきです。

あなたの製品を使うことが*仕事*または*不快*であるなら、負の価格が均衡点です。

そして、あなたは正の価格を望んでいます!

原文表示あなたの製品を使うことが*仕事*または*不快*であるなら、負の価格が均衡点です。

そして、あなたは正の価格を望んでいます!

- 報酬

- いいね

- コメント

- リポスト

- 共有

人々はAIと暗号通貨がどのように組み合わさって新しいユースケースを生み出すかについて推測するのが好きです。

私はそれらが何になるかを知っているふりはしませんが、暗号通貨がオンチェーンのコミットメントデバイスを通じてAIの整合性を保つのに役立つことは想像しやすいです。

知らない人のために言えば、コミットメントデバイスは経済学のニッチなテーマであり、その最も単純な形は、目標や閾値を満たさなかった場合に自分の未来の自分にコストを支払わせることを自発的に約束することにあります。

人間は時々、Stickkのようなアプリを使います。

クレジットカードを入力し、運動やソーシャルメディアの自制などの目標を設定し、もし目標を達成できなかった場合は、嫌いな慈善団体や団体にお金を寄付します。(例:堕胎反対者にはプランド・ペアレントフッド、無神論者には教会など)。

残念ながら、私たちは皆、現実の世界に生きているため、そのような未来の自分との契約は、多くの人が設定した目標を検証するのが難しいです。

名誉の制度が機能していたなら、おそらくコミットメントデバイスは必要なかったでしょう。

一般的な回避策は、審判者を任命し、その人があなたが目標を達成したかどうかを検証し、罰を避けることです。

時にはこれがうまくいきます—あなたのパーソナルトレーナーは、あなたがウェイトリフティングの目

原文表示私はそれらが何になるかを知っているふりはしませんが、暗号通貨がオンチェーンのコミットメントデバイスを通じてAIの整合性を保つのに役立つことは想像しやすいです。

知らない人のために言えば、コミットメントデバイスは経済学のニッチなテーマであり、その最も単純な形は、目標や閾値を満たさなかった場合に自分の未来の自分にコストを支払わせることを自発的に約束することにあります。

人間は時々、Stickkのようなアプリを使います。

クレジットカードを入力し、運動やソーシャルメディアの自制などの目標を設定し、もし目標を達成できなかった場合は、嫌いな慈善団体や団体にお金を寄付します。(例:堕胎反対者にはプランド・ペアレントフッド、無神論者には教会など)。

残念ながら、私たちは皆、現実の世界に生きているため、そのような未来の自分との契約は、多くの人が設定した目標を検証するのが難しいです。

名誉の制度が機能していたなら、おそらくコミットメントデバイスは必要なかったでしょう。

一般的な回避策は、審判者を任命し、その人があなたが目標を達成したかどうかを検証し、罰を避けることです。

時にはこれがうまくいきます—あなたのパーソナルトレーナーは、あなたがウェイトリフティングの目

- 報酬

- 1

- コメント

- リポスト

- 共有

一般的に、投資の内在価値はすべての割引された将来のキャッシュフローの合計です。

安定したコインを担保に貸し出す資産を評価するときに覚えておくと良いことです。

もしあなたが知っているなら—彼らが教えた通りに—トークンに付随するキャッシュフローはなく、

それは外部の(投機的)な価値だけがそのローンを保証しているということです。

それが担保として不可能というわけではありませんが、

二次流動性を監視し、最後に取引された価格だけに頼らない方が良いということです。

注意せよ! (貸し手注意)

原文表示安定したコインを担保に貸し出す資産を評価するときに覚えておくと良いことです。

もしあなたが知っているなら—彼らが教えた通りに—トークンに付随するキャッシュフローはなく、

それは外部の(投機的)な価値だけがそのローンを保証しているということです。

それが担保として不可能というわけではありませんが、

二次流動性を監視し、最後に取引された価格だけに頼らない方が良いということです。

注意せよ! (貸し手注意)

- 報酬

- いいね

- コメント

- リポスト

- 共有

私は、@brix_money のトルコリラステーブルコインが今日リリースされたことに非常に興奮しています。通貨交換と国境を越えた移動は、堅牢なオンチェーン市場と流通チャネルを追加することで改善できると固く信じています。

トレーダーはTRY/USDのような通貨ペアの相対的な価値上昇について意見を表明でき、一般の人々は両替商や送金者が見せる高い手数料やスプレッドなしに通貨や国を「スワップ・ブリッジ」することができます。

もし、安全で健全な非USDステーブルを発行し、展開するチェーンを探しているなら、ぜひお話ししたいです。

トレーダーはTRY/USDのような通貨ペアの相対的な価値上昇について意見を表明でき、一般の人々は両替商や送金者が見せる高い手数料やスプレッドなしに通貨や国を「スワップ・ブリッジ」することができます。

もし、安全で健全な非USDステーブルを発行し、展開するチェーンを探しているなら、ぜひお話ししたいです。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

私は名刺帳を更新しています。私が知らない、小規模から中規模のショップは誰ですか?個別のポジションに$5m から$25m までリスクを取っているところですか?

原文表示- 報酬

- 1

- コメント

- リポスト

- 共有

同じタイムラインで、戦略が管理する供給量の約3.5%を占める資産 (BTC) を所有することに不安を抱く資金が見られる一方で、中央銀行は米ドルからの分散を図るために、米国が管理する供給量の約23%を占める資産 (gold) を所有しているのは奇妙に思えます。

BTC-1.99%

- 報酬

- 2

- コメント

- リポスト

- 共有

銀行が利回りのあるステーブルコインについて心配しているなら、DeFiのボールトに預けることについて彼らが学ぶまで待ちなさい。

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

あなたはどの通貨で損益(PnL)とオフランプを計算しますか?

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

借り手と預金者の粒度が低いことは、借入・貸出プロトコルが直面する課題の一つです。しかし、金利感応度は端の部分で非常に高くなる傾向があります。

これにより、His Excellencyのような単一の預金者や、Abraxasのような大きな借り手が市場を動かし、短期的に金利を大きく変動させることが可能になります。

新たな「ホットマネー」が新しい均衡点を見つけ出すと、金利は迅速に正常化することが多いですが、それでも預金供給や借入需要のごくわずかな(全体システムに対する相対的な変化が、金利に大きなボラティリティをもたらすバルーン効果を引き起こします。

これはDeFi市場の通常の特徴であり、貸し借りの動きが迅速であることに起因します。しかし、貸出市場活動にキャリートレードの支配が拡大するにつれ、金利のバルーン効果は一時的であっても、レバレッジを複数回回すキャリートレードにとっては、重要なPnLへの影響をもたらす可能性があります。

DeFiプロトコルが機関投資家の預金基盤に過度に焦点を当てるのは誤りだと思います。なぜなら、その結果、集中化が進み、その預金者が端の部分でポジションを調整するだけで、金利がヨーヨーのように上下し、借り手が資金を失う事態を招きかねないからです。

これに対する解決策はいくつかあります。より難しいのは、多様で粒度の細かい預金基盤を積極的に獲得することです。これは通常、リテー

原文表示これにより、His Excellencyのような単一の預金者や、Abraxasのような大きな借り手が市場を動かし、短期的に金利を大きく変動させることが可能になります。

新たな「ホットマネー」が新しい均衡点を見つけ出すと、金利は迅速に正常化することが多いですが、それでも預金供給や借入需要のごくわずかな(全体システムに対する相対的な変化が、金利に大きなボラティリティをもたらすバルーン効果を引き起こします。

これはDeFi市場の通常の特徴であり、貸し借りの動きが迅速であることに起因します。しかし、貸出市場活動にキャリートレードの支配が拡大するにつれ、金利のバルーン効果は一時的であっても、レバレッジを複数回回すキャリートレードにとっては、重要なPnLへの影響をもたらす可能性があります。

DeFiプロトコルが機関投資家の預金基盤に過度に焦点を当てるのは誤りだと思います。なぜなら、その結果、集中化が進み、その預金者が端の部分でポジションを調整するだけで、金利がヨーヨーのように上下し、借り手が資金を失う事態を招きかねないからです。

これに対する解決策はいくつかあります。より難しいのは、多様で粒度の細かい預金基盤を積極的に獲得することです。これは通常、リテー

- 報酬

- 1

- コメント

- リポスト

- 共有

サイラーの様子を誰か確認してもらえますか?彼は調子が良くないようです。

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

ノンフィクションに関しては、やはり物理的な本の方が優れたUIだと熱烈に信じています。研究のためにデスク上で開いた数冊の本をめくる方が、PDFや電子書籍リーダー、ブラウザのタブなどを扱うよりも圧倒的に速いのです。

参考資料としても、出版社や流通業者の気まぐれに左右されずに供給チェーンを確保できる点もメリットです。知識を自宅で自己管理できるか、最悪の場合は大学の図書館に保管することができます。

ただし、CTRL-Fの欠如はやはり痛いと認めざるを得ません。

原文表示参考資料としても、出版社や流通業者の気まぐれに左右されずに供給チェーンを確保できる点もメリットです。知識を自宅で自己管理できるか、最悪の場合は大学の図書館に保管することができます。

ただし、CTRL-Fの欠如はやはり痛いと認めざるを得ません。

- 報酬

- 2

- コメント

- リポスト

- 共有

人気の話題

もっと見る218.45K 人気度

830.57K 人気度

30.34K 人気度

7.34M 人気度

1.08M 人気度

ピン