暗号資産プロジェクトのうち1%未満がマーケットメーカーディールを開示している

新しい調査では、ほとんどの暗号資産プロトコルが収益を生み出している一方で、重要な投資家情報を開示できていないことが判明した。重要なギャップには、市場マーケティング(マーケットメイカー)に関する契約と、構造化された投資家向けコミュニケーションが含まれる。

主要ポイント

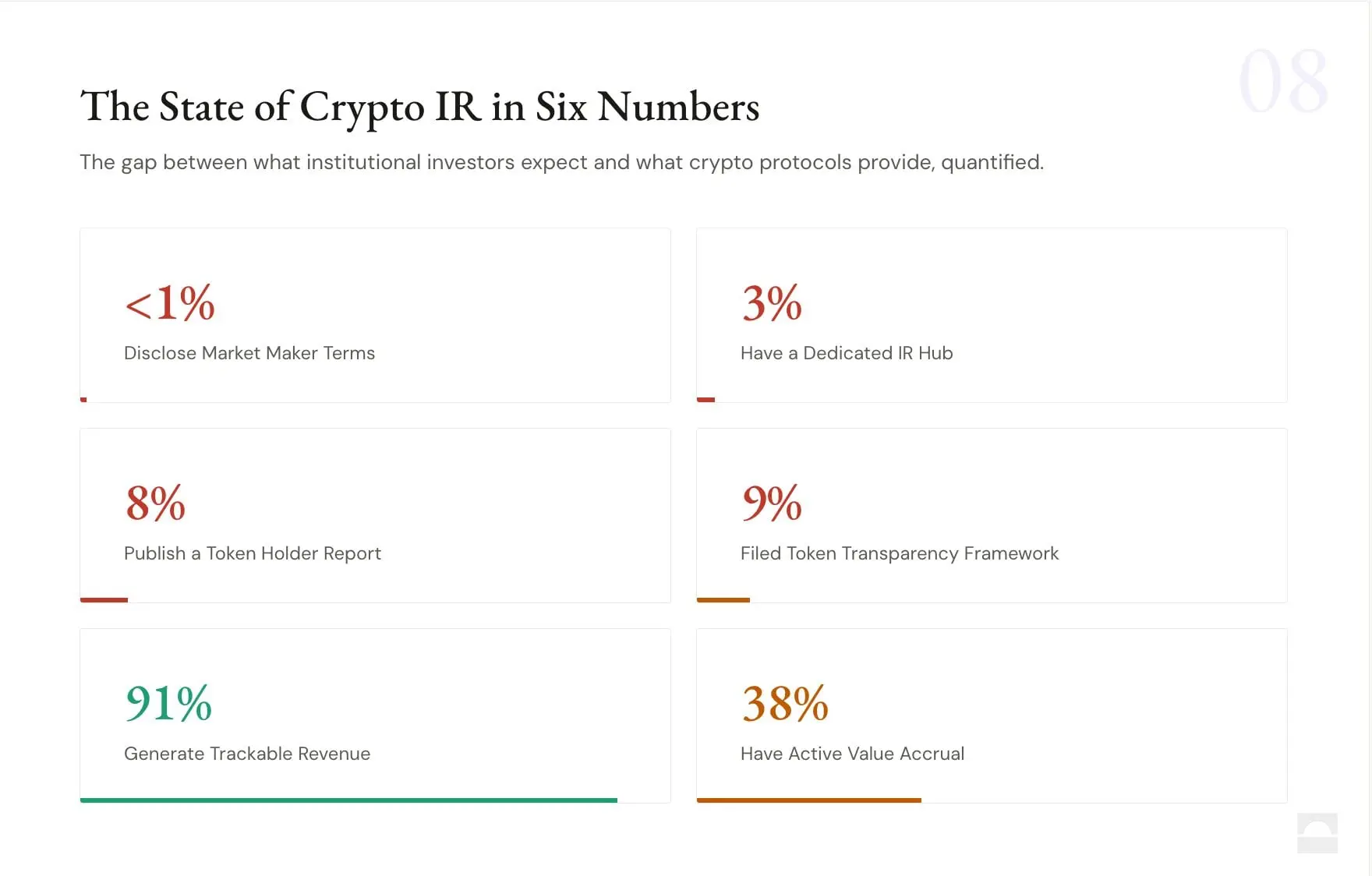

- Novoraは、150以上の暗号資産プロトコルの91%が収益を生み出していることを発見したが、開示は限定的なままだ。

- <1%がマーケットメーカー取引を開示しておらず、トークンの価格設定と流動性におけるリスクが明らかになった。

- 2025年の透明性フレームワークを採用しているのはわずか9%であり、より良い投資家向けレポーティングの必要性が示されている。

収益が伸びるのに、暗号資産プロトコルの透明性は遅れている

ほとんどの暗号資産プロトコルは測定可能な収益を生み出しているが、従来の金融市場に期待される水準の透明性を提供しているのは少ない――Novoraの新しい調査によると、そうした状況だ。

この調査では、分散型取引所、貸付プラットフォーム、ブロックチェーン基盤などを含む複数の分野で150以上のプロジェクトを検証し、プロトコルの91%に追跡可能な収益があることが分かった。とはいえ、そのデータを投資家がアクセスできる形で提示しているのはごく一部にとどまる。

最大のギャップは、市場づくり(マーケットメイキング)の取り決めの開示にある。マーケットメーカーとの契約に関する情報を何ら提供しているプロトコルは、1%未満にとどまる。にもかかわらず、こうした取り決めはトークンの流動性と価格形成に直接影響する。これらの取り決めには、トークンの貸し借り、インセンティブ、オプションなどが含まれることが多く、取引条件に実質的に影響し得る。

データセット内で、そのような詳細を公に開示しているのは1つのプロトコル、Meteoraだけだった。これは、業界における「重大な見落としの盲点」だと同レポートが述べている点を浮き彫りにしている。

調査結果は、より大きな問題を示している。データは存在するのに、コミュニケーションがないのだ。財務および運用情報を統合する専用の投資家向けリレーションズ・ハブを維持しているのはわずか3%のプロトコルにすぎない。大半は、ブログ記事、ガバナンス・フォーラム、ソーシャルメディアなどの断片的なチャネルに依存しており、投資家が明確な全体像を把握しにくくなっている。

このレポートでは、2025年に導入された標準化された開示モデルであるBlockworks Token Transparency Frameworkの採用状況も調べた。採用しているのはプロトコルの9%のみで、参加は少数の分散型金融プロジェクトに集中している。主要なレイヤー1またはレイヤー2のブロックチェーンネットワークが、このフレームワークを使用していることは見つからなかった。

トークン保有者の利害の整合は偏っている。約38%のプロトコルは、手数料分配、買い戻し(バイバック)、ステーキング報酬など、何らかの価値の帰属(バリュー・アキュルー)を提供している。一方で大多数の62%は、直接的な経済的利益を伴わないガバナンス権のみを提供しており、取引中心のプラットフォームというより大規模なブロックチェーン・ネットワークにより一般的な構造だ。

業界別の違いも明確だ。無期限先物取引プロトコルは、ユーザーと収益を共有しやすい。一方、ベースレイヤー・ネットワークは、トークン保有に紐づく金銭的インセンティブの提供で遅れがちだ。

これらの不備があるにもかかわらず、根本となるデータ基盤は概ね整っている。多くのプロトコルは、Token Terminal、Dune、Defillamaを含む複数の分析プラットフォームで追跡されており、詳細な財務分析が可能だ。報告書が示唆するところでは、問題は「利用可能性」ではなく「提示の仕方」だという。

Novoraの創業者であるConnor KingはXで次のようにコメントした。「暗号資産プロトコルは自分たちの基礎(ファンダメンタル)を隠しているわけではない。提示できていないのだ」と述べ、「この時点でそれに投資するプロトコルは、市場の制度的アロケーターが最初に支えることのできるプロトコルになるだろう」と付け加えた。

デジタル資産への機関投資家の関心が高まる中、標準化された開示の欠如は制約になり得る。従来型の市場に慣れた投資家は、収益、ガバナンス、契約上の取り決めについて明確なレポーティングを期待することが多い。

同調査は、投資家へのコミュニケーションを改善することは、プロトコルが低コストで資本を呼び込む手段になり得ると主張している。構造化されたレポーティングと透明性に投資する投資家は、市場が成熟していく過程で優位性を得られる可能性がある。

当面、暗号資産セクターには逆説がある。情報が豊富なのに、明確さは限られている。そのギャップが埋まるまでは、多くの投資家は不完全な情報をもとに市場を見極め続けることになるだろう。