Résumé

-

Au cours des deux dernières semaines, le marché a d'abord connu une reprise rapide à la suite d'une forte volatilité, avant d'entrer dans une phase de compression à faible volatilité. Le centre de gravité des prix a continué de progresser alors que la volatilité diminuait, le capital privilégiant une attitude attentiste en attendant une confirmation.

-

Les canaux ETF et l'expansion des stablecoins ont conjointement assuré le soutien sous-jacent de cette reprise. Malgré les fluctuations de prix à court terme, la demande institutionnelle est restée présente et la liquidité en dollars on-chain n'a pas connu de contraction significative, permettant au marché de maintenir sa dynamique de reprise.

-

La séquence de rotation du capital reste claire. La première étape consiste à vérifier si le BTC peut se maintenir dans un intervalle supérieur, suivie de la capacité de l'ETH à conserver une force relative, avant que les thèmes à bêta élevé n'attirent des flux soutenus. Tant que cet ordre demeure, les opportunités structurelles devraient persister.

Au cours des deux dernières semaines, la dynamique principale du marché a été une reprise rapide après un choc de forte volatilité, suivie d'un retour à une phase de compression à faible volatilité. Début avril, BTC et ETH ont enregistré une forte hausse puis un repli, sous l'effet combiné de perturbations géopolitiques, de changements rapides de l'appétit pour le risque, de réallocation des flux ETF et de l'expansion des stablecoins on-chain, avant d'établir un centre de prix plus élevé. Vers le 14 avril, BTC a retrouvé le seuil des 74 000 $, tandis que l'ETH affichait une trajectoire de reprise plus abrupte. Dès le 15 avril, les signaux du marché des options ont commencé à évoluer, la volatilité implicite du BTC tombant à environ 43 % et celle de l'ETH à environ 66 %, tandis que le 25 Delta Skew convergait vers la neutralité. Le marché est passé d'une volatilité défensive liée aux événements à une phase d'attente de nouveaux catalyseurs et de confirmation directionnelle. Ce changement suggère que réagir uniquement aux gros titres ne suffit plus. La distribution des rendements au cours des deux prochaines semaines sera de plus en plus déterminée par des facteurs endogènes tels que la structure des prix, le positionnement face à la volatilité, la dynamique des flux de capitaux et l'alignement des stratégies.

Si l'on divise les deux dernières semaines en différentes phases, la première a été un rebond réflexe après la panique, la seconde une consolidation et un repositionnement après le rebond. Vers le 2 avril, le BTC a brièvement testé les 69 305 $, tandis que l'ETH consolidait autour de 2 168 $, l'ETH affichant une force relative alors que le marché intégrait une prime de reprise. Au 9 avril, le BTC est monté à 72 857 $ avant de reculer à nouveau, avec environ 274 millions de dollars de liquidations sur 24 heures, principalement sur des positions short. Cela indique que le positionnement était entré dans une zone de forte sensibilité, où des chocs macroéconomiques ou des annonces pouvaient rapidement déclencher de nouveaux dégagements d'effet de levier. Parallèlement, l'offre totale de stablecoins est passée d'environ 316,3 milliards de dollars début avril à environ 315,4 milliards de dollars au 9 avril. Bien que des fluctuations marginales aient été observées, il n'y a pas eu de contraction significative, ce qui laisse entendre que la liquidité en dollars du système est restée intacte. Après le 14 avril, le BTC est repassé au-dessus de 74 000 $ et l'ETH a rebondi autour de 2 368 $, avec des niveaux de prix nettement supérieurs à ceux de la semaine précédente. Dans le même temps, la volatilité n'a pas progressé en parallèle, mais a au contraire diminué. Cela constitue l'un des signaux quantitatifs les plus importants de la période : le centre de gravité des prix monte, le sentiment se redresse, mais la tarification du risque devient plus mesurée, ce qui indique que les acteurs majeurs attendent une confirmation plutôt que de poursuivre agressivement les prix à ces niveaux.

D'un point de vue trading quantitatif, cet environnement ne se prête ni au simple suivi de tendance, ni à la pure réversion à la moyenne. Une approche plus adaptée est le trading de breakout conditionnel après compression de la volatilité, qui constitue le cœur du cadre de breakout par moyennes mobiles denses traité dans ce rapport. Lorsque plusieurs moyennes mobiles de court et moyen terme convergent, que les intervalles de prix se resserrent, que la volatilité implicite recule depuis des niveaux élevés, que le skew se redresse d'une zone très négative vers la neutralité, et que les sorties de capitaux restent limitées, le marché approche souvent d'un point de décision directionnel. Prendre position uniquement sur les cassures de prix dans ces conditions peut conduire à des stop-loss répétés à cause de faux signaux. Cependant, en combinant des filtres de volatilité, la confirmation par le volume, les signaux de flux ETF et stablecoin, ainsi que la force relative entre BTC et ETH, il devient possible d'écarter les faux breakouts liés au bruit et de mieux capter les opportunités structurelles. Les deux dernières semaines offrent un échantillon représentatif du type d'environnement où ces stratégies peuvent être étudiées et déployées.

I. Revue de marché bi-hebdomadaire : de la reprise post-choc à l’attente en faible volatilité

Sur les deux dernières semaines, BTC et ETH ont suivi des rythmes de trading différents. Le BTC a joué le rôle principal de proxy de l'appétit pour le risque macro, influencé par les attentes de cessez-le-feu, la baisse des prix du pétrole, les flux entrants sur ETF, les achats de trésorerie d'entreprise et les opérations liées au CPI. L'ETH, en plus de la reprise bêta, a également bénéficié d'une activité on-chain plus soutenue, de l'expansion des stablecoins et d'une préférence du capital pour des trades de rattrapage, ce qui lui a conféré une plus grande élasticité à certains moments. Sur le plan des rôles de marché, le BTC sert d'ancre directionnelle, tandis que l'ETH agit comme amplificateur. Lorsque le BTC se stabilise et tente de dépasser ses sommets, l'ETH tend à offrir un profil de rendement plus pentu. À l'inverse, quand le BTC faiblit et que le bruit macroéconomique augmente, l'ETH corrige généralement plus rapidement. Il en résulte que se concentrer uniquement sur les mouvements absolus de prix est insuffisant. L'essentiel est d'identifier comment leurs rôles évoluent selon les phases.

La première phase de reprise, début avril, a été un rebond généralisé des actifs à risque. À ce moment-là, les craintes d'escalade géopolitique extrême se sont atténuées à la marge, les prix du pétrole ont fortement reculé depuis leurs sommets, et les indicateurs traditionnels de risque comme le VIX ont baissé. Le capital est revenu sur les actifs à bêta élevé. Le marché crypto a réagi de façon directe, avec un BTC stabilisé et un ETH montrant une performance structurelle supérieure, tandis que les altcoins de secteurs comme l'IA, la DeFi et les thèmes à fort turnover ont mené la reprise. Il est important de noter que ce rallye n'a pas été alimenté par une vision haussière pleinement restaurée, mais plutôt par une correction d'un pessimisme excessif préalable. Cette distinction est essentielle, car elle explique pourquoi le rebond a été rapidement suivi d'un nouveau repli.

Le repli du 9 avril se distingue comme l'une des phases les plus critiques de la période. Après le rallye initial, les prix ont retracé dans une vague importante de liquidations, soulignant l'intensité des batailles de positionnement à court terme près des résistances. D'un point de vue quantitatif, deux signaux majeurs sont apparus. D'abord, la tendance générale est restée intacte, mais sa progression a évolué d'une avancée linéaire à une structure en intervalle ascendant. Ensuite, la tolérance à la poursuite à des niveaux élevés a nettement diminué, le capital préférant prendre ses profits près des résistances clés à moins d'une confirmation supplémentaire de facteurs externes. Qualifier cette phase de re-pricing lié à la volatilité avant une éventuelle poursuite de tendance permet une conception stratégique plus efficace.

Du 14 au 15 avril, le marché est entré dans une troisième phase, définie ici comme une fenêtre d'attente à faible volatilité. Le BTC est repassé au-dessus de 74 000 $, tandis que l'ETH affichait une pente de reprise plus forte. Parallèlement, la volatilité implicite est tombée à des niveaux annuels relativement faibles, et le skew, qui reflétait auparavant une forte prime pour les puts de protection, a convergé vers une fourchette plus neutre autour de -2 à -3. La combinaison de prix stables et de volatilité en baisse implique deux choses importantes. Premièrement, la demande de couverture contre les risques extrêmes s'est atténuée, comme en témoigne la baisse de la prime pour la couverture baissière. Deuxièmement, bien que la direction générale reste incertaine, la plupart des participants ne valorisent plus la probabilité d'un mouvement baissier imminent, ce qui conduit à une tarification des options plus mesurée. Dans les contextes historiques de trend following, de telles phases précèdent souvent des mouvements directionnels plus importants. Elles sont généralement négligées par les traders discrétionnaires mais conviennent parfaitement aux stratégies systématiques pour se positionner en amont d'une expansion potentielle.

II. Capital et liquidité : un soutien sous-jacent qui demeure solide

Évaluer si l'action des deux dernières semaines peut se prolonger nécessite d'analyser de près les conditions de liquidité sous-jacentes. Les signaux les plus constructifs proviennent de deux directions. D'une part, les canaux ETF continuent d'apporter une demande institutionnelle régulière sur le BTC. D'autre part, l'offre totale de stablecoins reste élevée, la liquidité dollar au sein de l'écosystème Ethereum poursuivant son expansion. Ces éléments suggèrent que, malgré les fluctuations de prix à court terme, la question de la suffisance du capital dans le système ne suscite pas de réponse pessimiste.

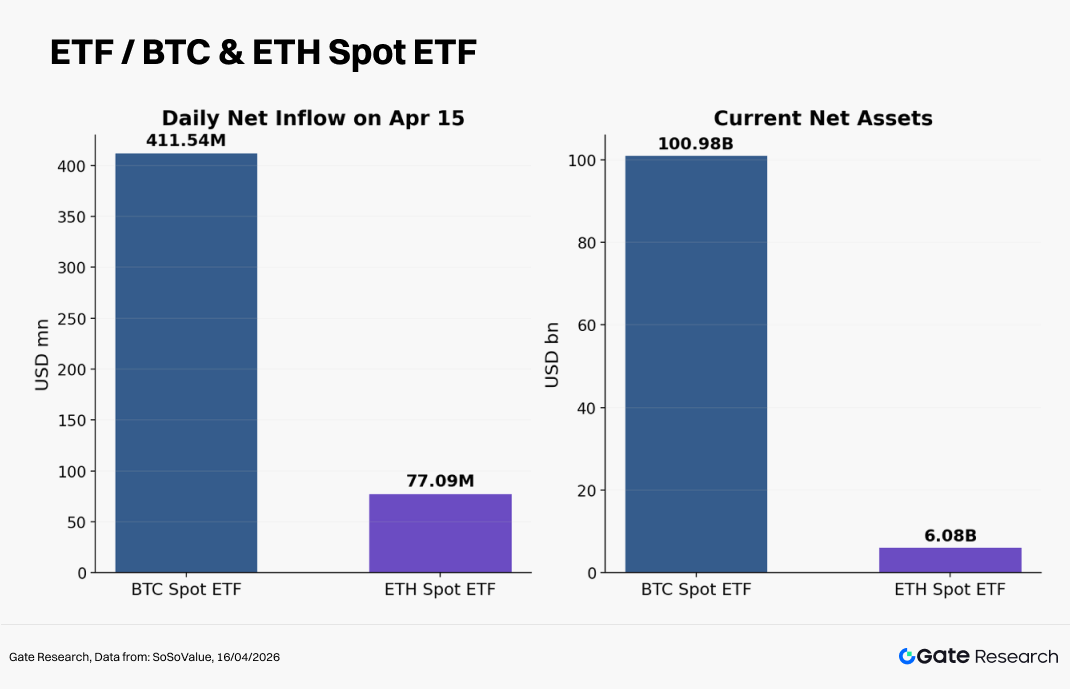

Le 9 avril, un ETF Bitcoin spot lancé par Morgan Stanley a enregistré environ 34 millions de dollars d'entrées lors de son premier jour, avec des frais aussi bas que 0,14 %. Cela reflète l'intensification de la concurrence au sein des canaux financiers traditionnels pour l'allocation de capitaux vers les actifs crypto. Auparavant, les ETF répondaient surtout à la question de l'accès, c'est-à-dire la possibilité d'exposition. Désormais, l'enjeu se déplace vers qui alloue le capital, à quel coût, et via quels réseaux de gestion de patrimoine. Pour le BTC, cette dynamique concurrentielle contribue à réduire les coûts de distribution, améliorer l'accessibilité et instaurer une demande long terme plus stable. Même si les prix à court terme restent sensibles à l'actualité, la présence du capital institutionnel façonne progressivement la pente et la persistance des drawdowns.

Un second facteur, souvent négligé mais essentiel, est l'expansion des stablecoins. La capitalisation totale du marché des stablecoins atteignait environ 316,3 milliards de dollars début avril et se maintenait à 315,4 milliards de dollars au 9 avril, avec des variations marginales mais à des niveaux élevés. Parallèlement, l'offre de stablecoins sur Ethereum a atteint environ 180 milliards de dollars, un nouveau plus haut historique. Loin de se contracter, la couche de règlement dollar du marché crypto continue de se renforcer. Pour les traders quantitatifs, les stablecoins constituent un moteur clé de la microstructure du marché. Leur expansion se traduit par davantage de collatéral disponible on-chain, une liquidité accrue sur les DEX et les protocoles à effet de levier, et un vivier de capitaux prêt à être déployé. Si cela ne fait pas immédiatement grimper les prix, cela soutient la persistance des tendances une fois formées et réduit la probabilité de chutes brutales liées à la liquidité.

Il convient de souligner que l'expansion des stablecoins ne se traduit pas immédiatement par une hausse généralisée des altcoins. L'historique montre que le capital afflue d'abord vers les actifs à plus forte certitude, à commencer par le BTC et l'ETH, avant de se tourner vers les segments à bêta plus élevé. En matière de rotation, la séquence reste claire : d'abord vérifier si le BTC peut tenir un intervalle supérieur, ensuite si l'ETH maintient sa force relative, et seulement après si des thèmes comme l'IA, la DeFi, les narratifs à fort turnover et les actifs de petite capitalisation bénéficient de flux soutenus. Inverser cet ordre, en allouant massivement aux actifs de longue traîne avant confirmation sur les majeurs, conduit souvent à un risque de drawdown plus élevé.

III. Volatilité et tarification des options : pourquoi la faible volatilité est un signal clé

Pour de nombreux traders, la faible volatilité est souvent synonyme de manque d'opportunités et de rendement limité. D'un point de vue quantitatif, pourtant, c'est souvent dans ces phases que les signaux sont les plus concentrés. Elle apparaît généralement dans deux cas : soit la tendance est totalement épuisée et le marché entre dans une phase directionnelle prolongée, soit un mouvement directionnel majeur se prépare, avec un repositionnement progressif dans un environnement plus calme. Le marché des deux dernières semaines correspond davantage à ce dernier cas.

Au 15 avril, la volatilité réalisée du BTC avoisinait 43 % et celle de l'ETH 66 %, toutes deux sous le 50e centile des douze derniers mois. Parallèlement, le 25 Delta Skew de l'ETH s'est resserré dans la fourchette -2 à -3, la prime sur les puts de protection ayant nettement diminué. En comparant ces données aux liquidations massives, à la volatilité élevée et à la tarification défensive observées autour du 9 avril, il apparaît clairement que le marché a opéré une transition, en moins d'une semaine, d'une forte inquiétude sur la baisse à une phase d'attente de nouveaux catalyseurs. Ce basculement a des implications stratégiques importantes. Les approches axées sur la vente de volatilité pour couvrir le risque extrême cèdent progressivement la place à des stratégies plus adaptées au positionnement sur des breakouts directionnels conditionnels.

Le rôle du skew mérite une attention particulière. Il est souvent perçu comme un simple indicateur de sentiment sur le marché des options, mais il reflète en réalité l'expression la plus directe de la demande de couverture contre le risque extrême. Lorsque le skew est très négatif, le marché accepte de payer une prime élevée pour se protéger à la baisse, ce qui traduit un positionnement défensif marqué. À mesure que le skew converge vers la neutralité, la demande de couverture diminue et les anticipations de risque extrême à la baisse s'atténuent. Quand il devient positif, cela signale généralement que le marché commence à valoriser la convexité haussière, marquant le passage d'un positionnement défensif à proactif. Sur les deux dernières semaines, le skew n'est pas encore devenu positif, mais sa convergence progressive est déjà significative. L'appétit pour le risque se redresse, la panique n'est plus le moteur dominant de la tarification. Pour les stratégies spot et perpétuelles, cela suggère une tendance à maintenir des positions de base en attendant une confirmation avant d'augmenter l'exposition.

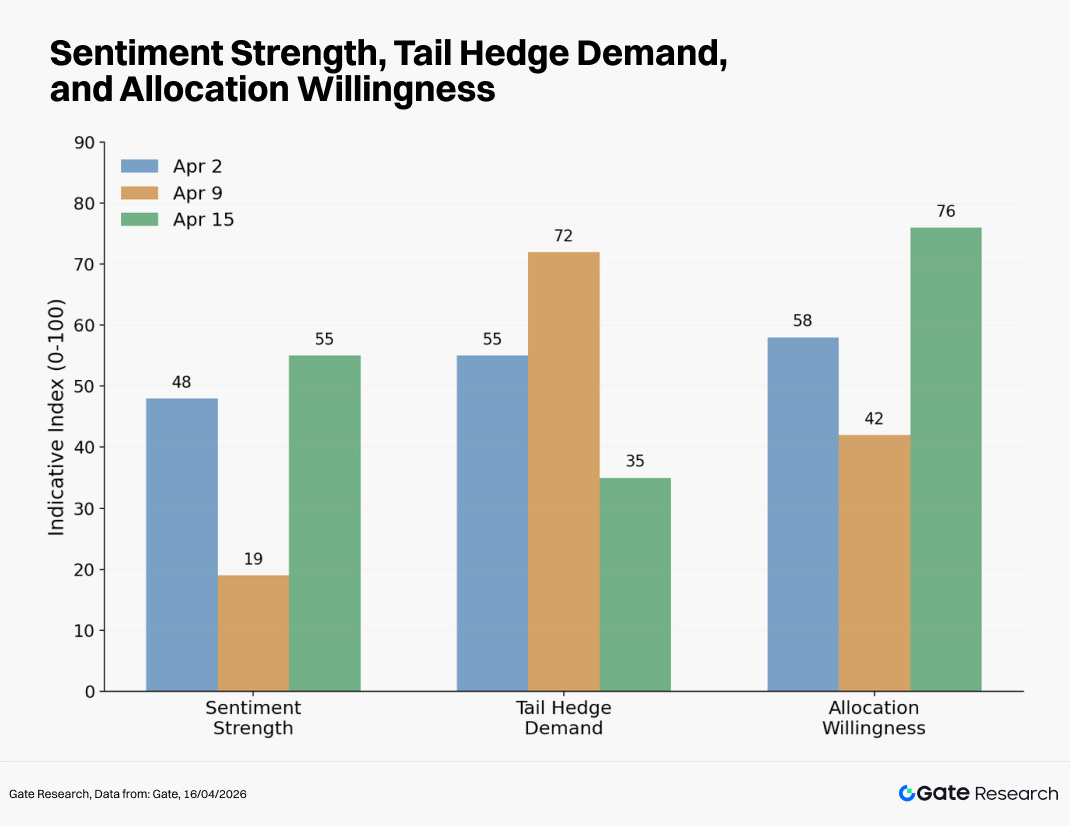

Note : L'intensité du sentiment est principalement déduite des variations de prix à court terme du BTC et de l'ETH, des fluctuations de la volatilité réalisée et de la dynamique des liquidations. La demande de couverture contre le risque extrême est évaluée principalement via le 25 Delta Skew BTC/ETH, les ratios put/call des options et la prime sur les puts de protection. La volonté d'allocation est essentiellement reflétée par les flux nets sur ETF spot, l'évolution de la capitalisation totale des stablecoins et la force d'absorption du marché spot.

IV. Efficacité de la stratégie de breakout par moyennes mobiles denses

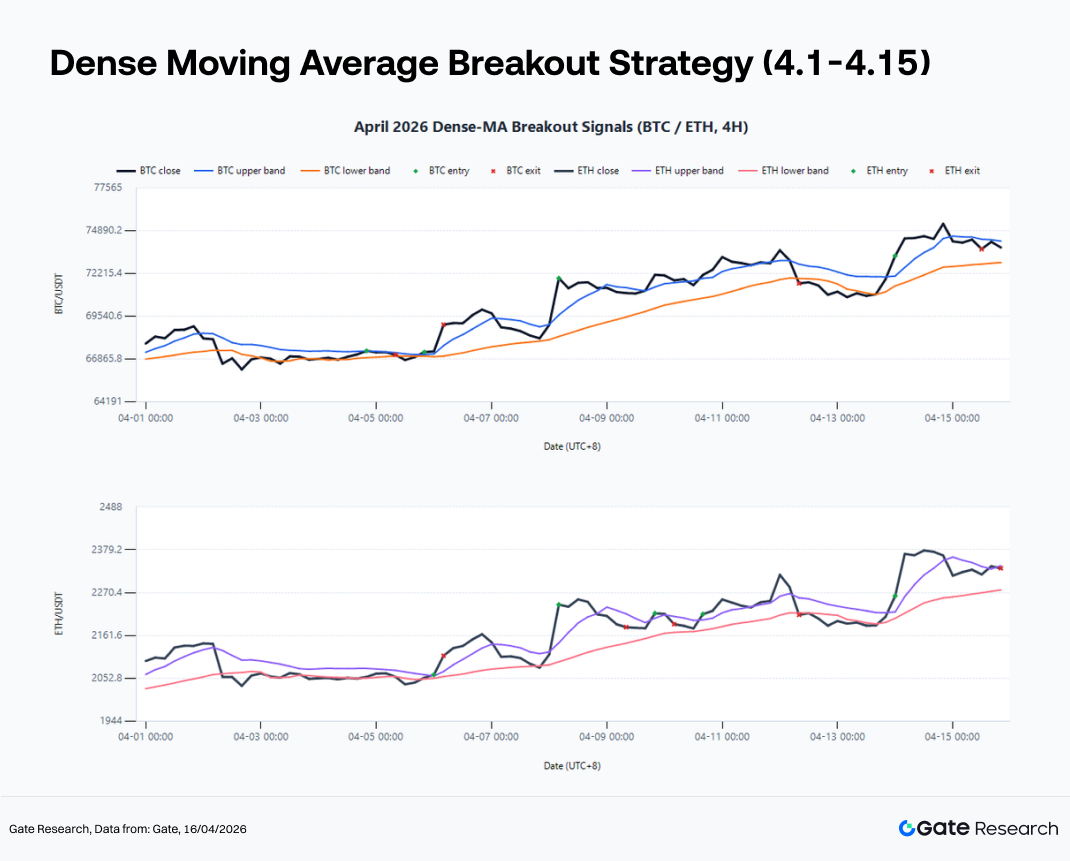

Le cœur de la stratégie de breakout par moyennes mobiles denses consiste à identifier si le marché est passé d'une volatilité désordonnée à une phase plus structurée et directionnelle. La logique sous-jacente est que, lorsque les moyennes mobiles de court et moyen terme convergent et que les prix se resserrent autour d'elles, le désaccord subsiste mais les frictions de trading diminuent, l'énergie de la tendance précédente a été absorbée et les contours d'une nouvelle tendance commencent à se dessiner. Une fois que le prix casse la grappe de moyennes mobiles avec suffisamment de force, confirmé par le volume ou les flux de capitaux, il a plus de chances de se transformer en tendance exploitable. En utilisant les données spot 4h de Gate début avril 2026 comme échantillon de backtest, une configuration basée sur les SMA et EMA 6, 12 et 24 avec un seuil de compression de 2,2 %, et des sorties définies par EMA12, stop-loss ou un objectif 3R, permet d'identifier les transitions de tendance sur le BTC et l'ETH, tout en restant relativement conservatrice sur la capture des rendements globaux.

Les deux dernières semaines offrent un échantillon représentatif pour évaluer cette stratégie. Premièrement, après le drawdown initial, le prix n'a pas cassé le support des unités de temps supérieures mais s'est stabilisé et a évolué à des niveaux élevés. Deuxièmement, les moyennes mobiles de court terme sont passées de la dispersion à la convergence, indiquant que l'impact du choc de volatilité précédent était absorbé. Troisièmement, en utilisant la volatilité réalisée sur 7 jours par rapport à celle sur 30 jours comme proxy du bruit, on constate que le bruit a diminué pendant la phase de compression début avril. Quatrièmement, combiné au fait que les flux ETF et les conditions sur les stablecoins ne se sont pas détériorés, les breakouts survenus dans cet environnement ont plus de chances de recevoir un suivi.

Les résultats du backtest appuient ce cadre. Sur la période échantillon, le BTC a généré 4 signaux long, avec un rendement cumulé de +2,30 %, un drawdown maximal de 2,82 % et un taux de réussite de 50 %. L'ETH a généré 5 signaux, pour un rendement cumulé de +1,45 %, un drawdown maximal de 4,43 % et un taux de réussite de 40 %. À noter, le breakout du BTC le 5 avril à 20h00 a apporté +2,55 %, tandis que le breakout secondaire du 14 avril à 00h00 a ajouté +0,57 %. Pour l'ETH, les deux breakouts efficaces du 6 avril à 00h00 et du 14 avril à 00h00 ont contribué à hauteur de +2,34 % et +3,10 % respectivement. Ces résultats indiquent que, dans l'environnement actuel, l'approche la plus efficace reste d'attendre l'alignement entre compression des moyennes mobiles, baisse de la volatilité et cassure de niveaux clés, plutôt que de chercher à anticiper le point bas absolu.

Cependant, s'en tenir uniquement aux règles brutes du breakout par moyennes mobiles denses pose deux défis pratiques. Premièrement, la nature 24/7 du marché crypto le rend plus vulnérable aux mouvements dictés par l'actualité et aux trous de liquidité, augmentant la probabilité de faux breakouts, notamment hors des heures de pointe. Deuxièmement, le BTC et l'ETH présentent des caractéristiques de volatilité différentes, et l'application d'un même jeu de paramètres sur les deux actifs conduit souvent à des résultats sous-optimaux.

Ces problématiques se retrouvent clairement dans l'échantillon d'avril. Le BTC a généré deux signaux de faible qualité le 4 avril à 20h00 et le 8 avril à 04h00, pour des rendements de -0,36 % et -0,45 %. L'ETH a montré une sensibilité encore plus grande, générant trois trades bruités consécutifs entre le 8 et le 10 avril, avec des rendements de -2,56 %, -1,25 % et -0,09 %. Cela met en évidence la propension de l'ETH à subir des faux départs en début de breakout.

Pour pallier ces limites, trois améliorations sont proposées. Premièrement, introduire un filtre de volatilité, n'autorisant les entrées que lorsque la volatilité réalisée sur 7 jours ne dépasse pas 1,1 fois celle sur 30 jours. Deuxièmement, intégrer une confirmation structurelle, exigeant que les breakouts du BTC se maintiennent au-dessus de la borne supérieure de la zone de concentration de volume des trois derniers jours, tandis que ceux de l'ETH nécessitent en plus que la force relative ETH/BTC ne s'affaiblisse pas. Troisièmement, appliquer un filtrage temporel, en réduisant le poids des signaux autour des publications macro majeures et lors de périodes de flux d'actualités concentrées pour éviter les trades de faible qualité déclenchés par le bruit événementiel. À noter, lorsque volatilité, volume et confirmation structurelle sont combinés dans un filtre unifié, le nombre de trades BTC passe de 4 à 2, pour un rendement cumulé de +2,09 %, tandis que l'ETH ne conserve qu'un seul trade, pour un rendement de -2,56 %. Ce résultat confirme la validité de la direction de ces améliorations, tout en soulignant que le BTC et l'ETH ne peuvent pas s'appuyer sur un cadre paramétrique identique.

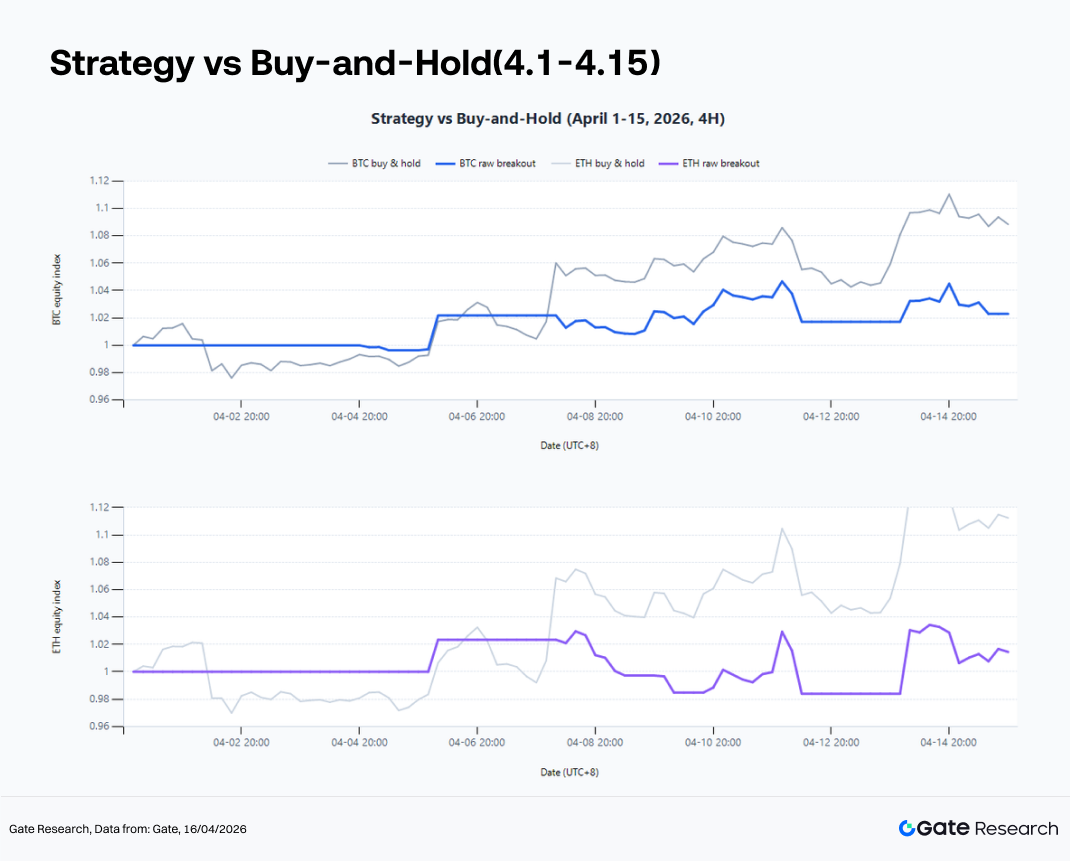

Au niveau de l'exécution, la stratégie de breakout par moyennes mobiles denses n'est pas conçue pour capter le point bas absolu. Sa force réside dans l'entrée en phase médiane de tendance, avec un taux d'erreur maîtrisé. Le backtest du 1er au 15 avril montre à plusieurs reprises que tenter de timer le point de retournement exact ne produit pas de résultats stables ou reproductibles. Les rendements les plus réguliers proviennent du suivi de tendance après que le marché ait clairement basculé dans un nouveau régime.

Dans le même temps, cet échantillon met en lumière une limite clé de la stratégie. Le défi n'est pas d'identifier les points de retournement, mais de tenir la tendance. Sur la même période, le buy and hold a généré +8,84 % sur le BTC et +11,24 % sur l'ETH, bien plus que les +2,30 % et +1,45 % de la stratégie breakout. Cela suggère que le cadre de breakout par moyennes mobiles denses fonctionne mieux comme outil de confirmation de changement de régime que comme stratégie autonome d'optimisation des rendements. Pour améliorer la performance, il ne s'agit pas d'entrer plus tôt, mais d'adopter des règles de maintien plus larges après confirmation, afin de mieux capter le cœur de la tendance.

V. Du BTC à l'ETH puis aux thèmes à bêta élevé

La séquence de rotation du capital demeure un axe clé de l'observation hebdomadaire. Sur les deux dernières semaines, le marché a suivi une trajectoire claire : le BTC stabilise le centre du risque, l'ETH amplifie la reprise, et les actifs thématiques absorbent le surplus de sentiment. Cette séquence continue d'orienter les perspectives pour les deux semaines à venir.

Le BTC sert de premier filtre. S'il ne parvient pas à maintenir un centre de prix supérieur, toute attente de rattrapage de l'ETH, de rotation altcoin ou d'activité thématique manque de fondement solide. L'importance du BTC réside dans sa capacité à définir le budget de risque du marché global. Sur les deux dernières semaines, le BTC a testé à plusieurs reprises des niveaux clés, sans que les capitaux leaders ne soient prêts à pousser plus haut sans confirmation supplémentaire. La question essentielle pour les deux prochaines semaines est donc de savoir si le BTC peut rester durablement dans un intervalle supérieur. Une réponse positive ouvrirait la voie à l'ETH et aux actifs à bêta élevé.

L'ETH constitue la deuxième couche, agissant comme amplificateur. Depuis début avril, l'ETH a montré une force relative face au BTC, tant dans la rapidité de la reprise des prix que dans la revalorisation de son potentiel narratif par le marché. L'écosystème Ethereum bénéficie de plusieurs thèmes de moyen terme, dont l'expansion des stablecoins, son rôle de couche de règlement pour les actifs tokenisés, et l'augmentation de l'activité institutionnelle on-chain. Lorsque l'appétit pour le risque s'améliore, le capital tend à considérer l'ETH comme un actif cœur plus élastique que le BTC. Cependant, cette surperformance est la plus marquée dans un marché neutre à modérément haussier. Si le BTC s'affaiblit à nouveau, l'ETH corrige généralement plus brutalement. D'un point de vue stratégique, la configuration optimale pour des positions long ETH survient après une stabilisation claire du BTC, permettant de capter l'excès de rendement via l'élasticité supérieure de l'ETH.

S'agissant des thèmes à bêta élevé comme l'IA, la DeFi, la confidentialité ou les écosystèmes liés au Bitcoin, les deux dernières semaines ont vu des poussées ponctuelles mais peu de tendances durables. Les opportunités structurelles existent, mais leur persistance dépend fortement de la capacité des actifs majeurs à maintenir une consolidation stable. Pour les traders, l'approche appropriée consiste à appliquer un contrôle du risque plus strict et des horizons de détention plus courts. Dans un cadre quantitatif, ces actifs se traitent mieux via des facteurs momentum, des filtres de liquidité et des mécanismes de trailing stop.

VI. Trois scénarios de trading pour les deux semaines à venir

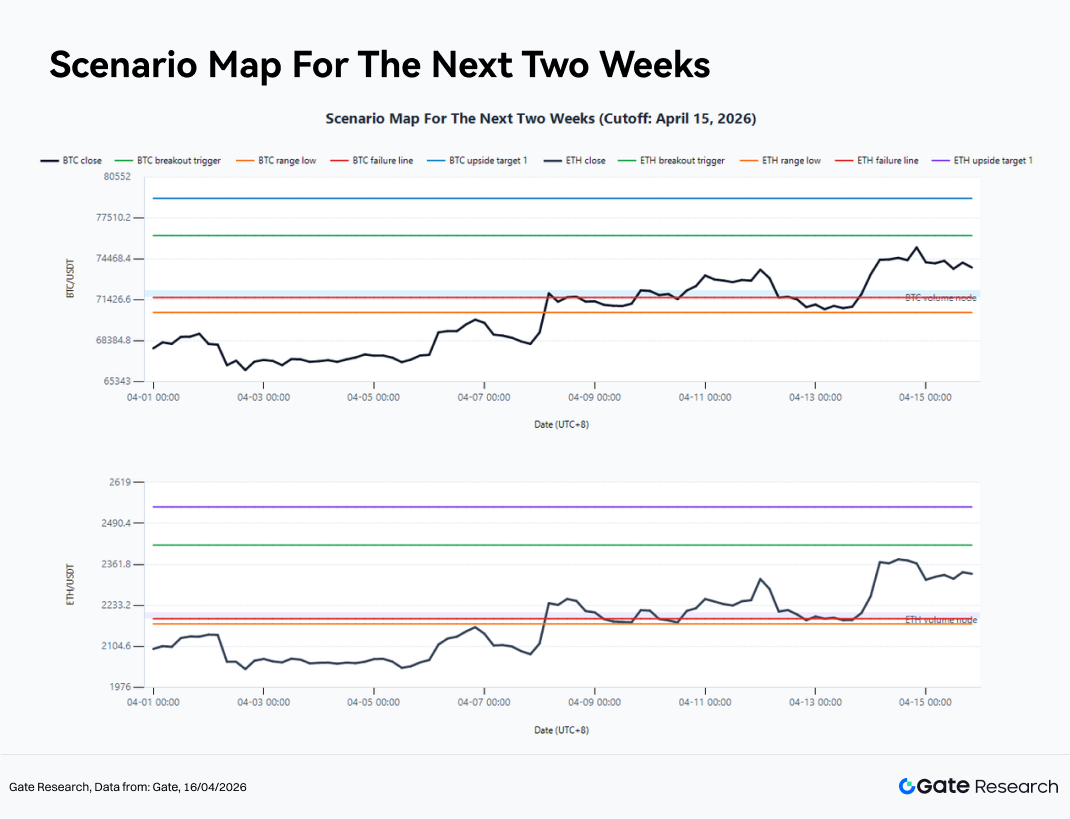

Au 15 avril 2026, le centre structurel 4h du BTC se situe autour de 73 276 $, avec un intervalle de trading sur 5 jours entre 70 510 $ et 76 044 $, et une zone de concentration de volume sur 10 jours entre 71 610 $ et 72 102 $. Pour l'ETH, le centre structurel 4h est autour de 2 295 $, avec un intervalle de 5 jours entre 2 175 $ et 2 415 $, et une zone de concentration de volume entre 2 191 $ et 2 212 $. Par ailleurs, ETH/BTC reste au-dessus de l'EMA18, ce qui signifie que tant que le BTC reste stable, l'ETH conserve son potentiel de surperformance relative.

Dans ce contexte, l'enjeu clé pour les deux semaines à venir n'est pas la direction immédiate du marché, mais les conditions dans lesquelles le prix bascule d'une consolidation en range vers une expansion de tendance, ou au contraire vers une structure de breakout avorté suivie d'un repli.

Scénario 1 : Breakout puissant

Si le BTC poursuit sa progression depuis le centre structurel actuel et valide une clôture 4h au-dessus de 76 205 $, tout en tenant au-dessus de la zone EMA20 proche de 73 400 $ lors des replis, cela signalerait une transition de la consolidation vers une phase d'expansion post-compression. L'objectif initial serait 78 972 $, avec un potentiel vers 81 739 $. En parallèle, si l'ETH franchit 2 422 $ et que ETH/BTC reste au-dessus de l'EMA18, il a de fortes chances d'entrer dans une phase d'expansion accélérée, avec des objectifs à 2 542 $ puis 2 662 $. Dans ce scénario, le BTC sert d'actif de confirmation directionnelle, tandis que l'ETH est susceptible d'être le principal moteur de rendement. Les thèmes à bêta élevé suivent généralement avec une rotation plus marquée dans les 24 à 72 heures. D'un point de vue stratégique, les entrées sur continuation de breakout et sur repli sont privilégiées, tandis que les shorts contrarients lors des premiers stades d'un breakout sont à éviter.

Scénario 2 : Maintien du range

Si le BTC teste à plusieurs reprises la résistance autour de 76 200 $ sans parvenir à valider un breakout durable, tandis que la zone de concentration de volume entre 71 600 $ et 72 100 $ continue de servir de support, le marché devrait rester en range entre 71 600 $ et 76 200 $, avec un centre autour de 73 300 $. Pour l'ETH, l'intervalle correspondant serait environ 2 191 $ à 2 422 $, avec un centre proche de 2 295 $ à 2 300 $. Dans cet environnement, le taux de réussite et le profil rendement/risque des stratégies de suivi de tendance ont tendance à diminuer, tandis que les stratégies de réversion à la moyenne et de vente de volatilité courte deviennent plus efficaces. Cependant, un contrôle strict du risque extrême demeure essentiel, car une consolidation prolongée débouche souvent sur des mouvements plus amples après un breakout. Pour la plupart des participants, la priorité dans ce scénario est de préserver la patience et de maintenir suffisamment de capital et de capacité de risque pour les opportunités directionnelles à plus forte conviction.

Scénario 3 : Breakout avorté et repli

Si les conditions macro se détériorent ou si des événements géopolitiques, politiques ou de liquidité ravivent la prudence, le BTC peut brièvement dépasser 76 205 $ mais échouer à se maintenir dans les 24h, retombant sous 73 400 $ puis cassant 71 610 $. Dans ce cas, le marché risque de revenir à un schéma de faux breakouts suivis de dégagements d'effet de levier, avec des cibles baissières à 70 748 $ puis 69 971 $. Pour l'ETH, un échec similaire à tenir au-dessus de 2 422 $, suivi d'un passage sous 2 298 $ puis d'une cassure de 2 191 $, indiquerait une absence de suivi, le risque baissier s'étendant vers 2 150 $. Ce type de scénario n'est pas rare sur les marchés crypto. Même les stratégies de breakout bien conçues doivent intégrer des mécanismes de stop-loss et de réévaluation. Lorsqu'un faux breakout survient, limiter les pertes à des niveaux gérables est crucial afin de préserver la capacité à se repositionner sur un signal de meilleure qualité.

VII. Exécution de la stratégie et gestion du risque

Dans l'environnement actuel, la taille de position importe plus que les anticipations directionnelles. Ces dernières semaines, le marché n'a pas manqué de volatilité ni d'opportunités. Ce qui demeure rare, c'est la capacité à rester constant dans un environnement à fort bruit. En pratique, plusieurs principes s'imposent. Premièrement, les positions spot cœur peuvent être maintenues, mais il convient d'éviter les renforcements agressifs au milieu du range, le risque incrémental devant être réservé aux breakouts confirmés. Deuxièmement, les stratégies perpétuelles ou à effet de levier élevé doivent réduire les retournements fréquents et concentrer l'activité de trading autour des fenêtres de signaux à forte conviction. Troisièmement, les allocations à l'ETH et aux thèmes à bêta élevé doivent être construites sur la base d'une stabilisation préalable du BTC, et non sur l'hypothèse d'une décorrélation autonome. Quatrièmement, toute stratégie de breakout doit inclure un cadre clair de sortie en cas d'échec, tel qu'un retour du prix dans le cluster de moyennes mobiles, une rupture de la confirmation du volume ou une nouvelle détérioration du skew.

À plus long terme, l'un des risques majeurs des semaines à venir est de présumer trop tôt que le marché est entré dans une tendance unilatérale durable. Si les traders interprètent prématurément l'environnement actuel comme une reprise totale de l'appétit pour le risque, ils risquent d'épuiser leur budget de risque avant la survenue d'un breakout confirmé. L'intérêt d'un cadre quantitatif réside dans sa capacité à systématiser la patience, à imposer la confirmation et à maintenir un contrôle discipliné du risque. Ce n'est qu'ainsi que la phase de compression à faible volatilité peut se traduire en rendements reproductibles, au lieu d'être érodée par des faux signaux répétés.

Conclusion

En résumé, le marché crypto a connu un changement de régime au cours des deux dernières semaines, passant d'une volatilité événementielle à une phase d'attente à faible volatilité, caractérisée par un centre de prix ascendant et une volatilité en baisse. Le BTC est revenu sur un intervalle de trading supérieur, tandis que l'ETH a montré une élasticité de reprise plus forte. Les canaux ETF et l'expansion des stablecoins continuent d'assurer un soutien sous-jacent, tandis que la convergence du skew et la baisse de la volatilité implicite suggèrent une dissipation des craintes de risque extrême. D'un point de vue quantitatif, cette phase s'apparente à une étape de préparation avant le prochain mouvement directionnel. L'enjeu est désormais de bâtir un cadre d'exécution adapté à un environnement de faible volatilité, compressé et axé sur la confirmation.

L'enseignement principal de ce rapport bi-hebdomadaire est que, pour les deux semaines à venir, l'attention doit se porter sur l'identification du moment où le marché bascule de l'attente à l'action. Dans ce processus, la stratégie de breakout par moyennes mobiles denses, combinée aux conditions de volatilité, aux flux de capitaux et aux signaux de force relative, offre une valeur pratique supérieure à la simple prise de position directionnelle. Tant que le BTC maintient son centre de prix supérieur, l'ETH et les thèmes à bêta élevé pourraient continuer à progresser. Cependant, avant l'apparition d'un breakout confirmé, la discipline, le filtrage et la gestion des positions restent plus importants qu'un positionnement agressif.

Source :

Gate Research est une plateforme de recherche blockchain et cryptomonnaie complète qui propose aux lecteurs des analyses techniques approfondies, des aperçus de marché, des études sectorielles, des prévisions de tendances et des analyses de politique macroéconomique. Avertissement : Investir sur les marchés des cryptomonnaies comporte des risques élevés. Il est recommandé aux utilisateurs de mener leurs propres recherches et de bien comprendre la nature des actifs et produits avant toute décision d'investissement. Gate décline toute responsabilité en cas de pertes ou de dommages résultant de telles décisions.