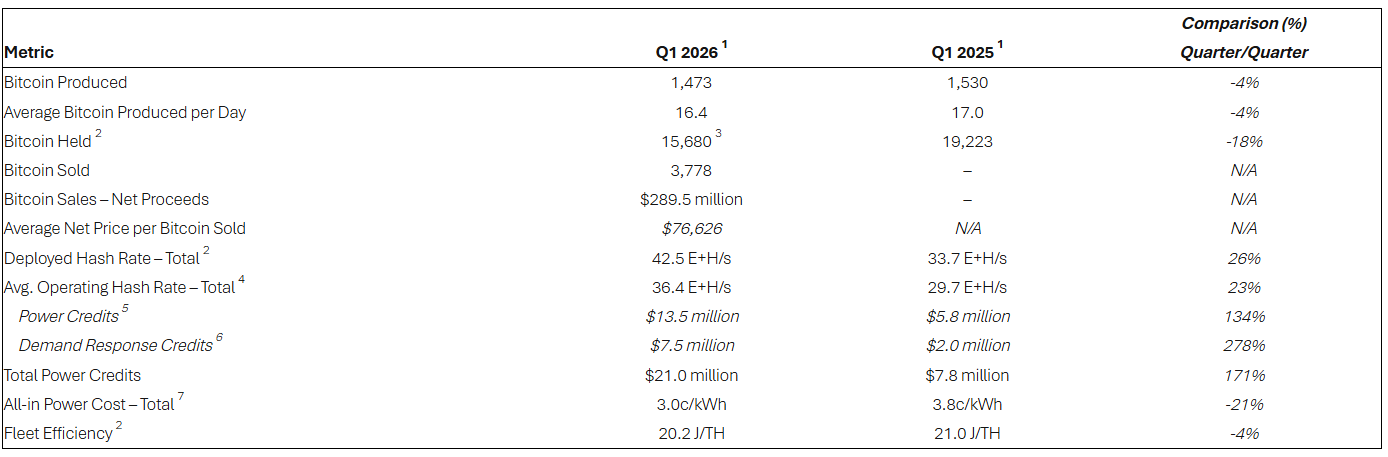

La minera de Bitcoin Riot Platforms publicó el jueves su informe de actualización de operaciones del primer trimestre, en el que revela que durante los tres primeros meses de 2026 vendió 3,778 Bitcoins en total, a un precio de venta promedio de 76,626 dólares por BTC, generando unos 289.5 millones de dólares en ingresos. Al cierre del primer trimestre, Riot aún mantenía en libros 15,680 Bitcoins, y en ese mismo periodo las nuevas plataformas mineras extrajeron 1,473 Bitcoins.

Operaciones financieras del primer trimestre de Riot: elección estratégica para monetizar por encima del precio spot

(Fuente: Riot Platforms)

(Fuente: Riot Platforms)

El detalle clave del desanavo de Riot es la ventana temporal del precio promedio de venta. El precio de venta promedio del primer trimestre de 76,626 dólares fue significativamente superior al precio actual aproximado de 66,867 dólares del mercado spot, lo que significa que Riot completó una ronda rentable de monetización de Bitcoin cuando el activo estaba relativamente en niveles altos, al tiempo que conservó 15,680 Bitcoins en su posición contable, equivalentes a unos 104.9 millones de dólares al calcularse al precio de mercado actual.

Desde el punto de vista financiero, esto refleja una gestión estratégica de caja en un contexto de presión por costos energéticos elevados: cubrir los costos operativos que siguen aumentando mediante la venta de Bitcoins en inventario a un precio superior al del mercado actual, en lugar de vender pasivamente en niveles bajos. Esto muestra la flexibilidad financiera de la empresa durante el ciclo de caída del mercado.

Aumento de costos energéticos: cómo el precio del petróleo en Medio Oriente comprime la rentabilidad minera

Kadan Stadelmann, cofundador de Compance, al ser entrevistado por Cointelegraph, señaló directamente la razón fundamental por la que los mineros están vendiendo actualmente: «El precio del petróleo es uno de los principales costos de la minería de Bitcoin; a medida que suben los costos de energía, los mineros se ven forzados a vender Bitcoin para cubrir los costos operativos. Y el impacto sostenido de los precios del petróleo ha intensificado aún más esta tendencia».

El escalamiento del conflicto en Medio Oriente desde febrero ha impulsado directamente los precios del petróleo globales, creando una compresión sistémica de la rentabilidad minera. Un precio del petróleo más alto no solo incrementa los costos directos de electricidad para operar los equipos mineros, sino que también afecta la eficiencia operativa general de la minería a través de una inflación energética más amplia. Este factor macro, sumado a la realidad de que Bitcoin cayó más del 47% desde el máximo de 126,000 dólares en octubre de 2025, conforma la doble presión financiera a la que se enfrentan hoy los mineros.

Efecto a dos caras de la caída del hashrate: los débiles salen, los fuertes ganan

La otra cara de la ola de ventas de la minería es la señal de consolidación del sector que muestran simultáneamente los datos subyacentes de hashrate:

Dificultad de minería: el 20 de marzo, la dificultad de minería de Bitcoin bajó de aproximadamente 145 billones a 133 billones; la dificultad se redujo cerca de un 8%

Hashrate de toda la red: desde principios de este mes, 1.16 ZH/s (zettahash) bajó a alrededor de 990 EH/s (exahash) el viernes; la caída fue de aproximadamente un 15%

Señales del sector: gran parte del hashrate se ha desconectado; los mineros con menor eficiencia están siendo expulsados del mercado por presiones de costos

Stadelmann señaló que esto es favorable para los mineros que aún están operando: «Cuando cae el hashrate y disminuye la dificultad de minería, para esos mineros que aún están en línea, minar se vuelve más fácil y más rentable». También dijo que los grandes mineros podrían ampliar su escala mediante inversiones en hardware o adquisiciones, impulsando una mayor integración en la industria.

Preguntas frecuentes

¿Qué significa que Riot vendiera en el primer trimestre a un precio promedio superior al spot?

El precio promedio de venta de Q1 de 76,626 dólares fue mayor que el precio actual del mercado, pero esto refleja principalmente el resultado de que Riot realizó ventas en lotes en diferentes momentos entre enero y marzo, beneficiándose de que en ese periodo el precio de Bitcoin aún se mantenía relativamente alto. Esto no representa un juicio de un solo momento, sino una operación habitual del minero bajo presión financiera: monetizar en lotes Bitcoins con altos costos contables de los que se dispone.

¿Qué impacto tiene la caída del hashrate de minería de Bitcoin en Riot y otros grandes mineros?

La disminución del hashrate implica que hay menos competidores en toda la red; con el mismo hashrate, cada equipo de minería puede obtener una proporción mayor del premio por bloque. Para Riot, que aún opera con eficiencia, esto aumenta directamente la eficiencia de la producción de Bitcoin por cada unidad de electricidad. Si en el futuro el precio de Bitcoin rebota, y se suma la mayor eficiencia de producción que trae la menor dificultad, el margen de ganancias de los grandes mineros se ampliará de manera notable.

¿Qué impacto estructural tiene que los mineros vendan grandes cantidades de Bitcoin en el mercado?

Los mineros son la fuente nativa de suministro en el mercado de Bitcoin; su venta se trata de una «presión vendedora impulsada por costos», no de ventas motivadas por emociones. Cuando los mineros se ven obligados a vender por la presión de los costos energéticos, esta presión vendedora estructural a menudo se superpone con las ventas emocionales en periodos de caída del mercado, intensificando la presión sobre los precios a corto plazo. Rastrear las tenencias de los mineros y sus conductas de venta es uno de los indicadores adelantados importantes para evaluar el equilibrio entre oferta y demanda de Bitcoin en el mercado.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.

Artículos relacionados

El ETF de BTC de Morgan Stanley Debuta con $62M Entradas y Recorte de Tasas

Morgan Stanley lanzó su ETF spot de Bitcoin, MSBT, en NYSE Arca, logrando un volumen de operaciones sólido y comisiones bajas. Esto marca un paso importante para las finanzas tradicionales en la exposición a cripto, aprovechando la amplia red de gestión patrimonial del banco a pesar de la volatilidad del mercado.

DailyCoinHace6m

El ETF de Ethereum al contado registró una entrada neta de 94.404 millones de dólares ayer; BlackRock ETHB registró una entrada de 57.776 millones de dólares en un día.

El 13 de abril, los ETF spot de Ethereum registraron una entrada neta de 9.4404 millones de dólares, con un crecimiento durante tres días consecutivos. Entre ellos, el ETF Staked ETH de BlackRock registró la mayor entrada neta, alcanzando 5.7776 millones de dólares, con una entrada neta total histórica de 383 millones de dólares. Además, el ETF Ethereum Mini Trust de Grayscale también mostró un buen desempeño, con una entrada neta de 5.1508 millones de dólares. En conjunto, los ETF spot de Ethereum tienen un patrimonio neto de 12.975 millones de dólares.

GateNewshace2h

Ayer, el ETF spot de Bitcoin registró una salida neta total de 291 millones de dólares; Fidelity FBTC registró una salida neta de 229 millones de dólares.

El 13 de abril, los ETF spot de Bitcoin registraron una salida neta total de 291 millones de dólares, iShares (IBIT) de BlackRock tuvo una entrada neta de 34,70 millones de dólares, Bitwise (BITB) registró una entrada neta de 118,76 millones de dólares y Fidelity (FBTC) tuvo una salida neta de 229 millones de dólares. El valor liquidativo neto total de los ETF spot es de 94.508 millones de dólares, con una ratio de patrimonio neto de 6,45%.

GateNewshace2h

Bitmine sube al tablero principal de la NYSE. Tom Lee: Es posible que las acciones estadounidenses toquen fondo; disminuye la presión vendedora del Ether

Bitmine正式 pasó de la lista de Estados Unidos del Nasdaq de la bolsa de Nueva York al mercado principal, lo que marca un hito importante para la empresa. Aunque el precio de las acciones cayó de forma significativa, aún aumentó el límite del plan de recompra a 4.000 millones de dólares. La empresa tiene una gran cantidad de ether (ETH), y se prevé que el repunte del mercado cripto ayudará a mejorar el rendimiento de sus activos y el de sus acciones.

CryptoCityhace2h

Bitmine acumula más de 70.000 ETH esta semana; su participación supera el umbral del 4% sobre el suministro.

La compañía de tesorería de Ethereum, Bitmine, ha incrementado recientemente sus tenencias en 71,524 ETH, elevando su saldo total a aproximadamente 4.87 millones de ETH, cerca de su objetivo del 5%. A pesar de una pérdida contable de 6 mil millones de dólares, Bitmine aún conserva 11.8 mil millones de dólares en activos totales y define el ETH como un “medio de preservación del valor durante la guerra”. Esta medida refleja su confianza en el valor a largo plazo de Ethereum.

MarketWhisperhace3h

Estrategia agrega $1B en Bitcoin; Saylor garantiza cobertura continua de dividendos

Estrategia añadió 13,927 Bitcoin a sus reservas, valorados en $1 mil millones.

La empresa ahora tiene 780,897 BTC en su tesorería, casi igualando los 788,927 BTC de BlackRock para su ETF spot de Bitcoin.

El presidente ejecutivo Michael Saylor aseguró a los inversores que el valor en crecimiento del negocio le permitirá a

Blockzeithace4h