I. ETH vs. BTC: diferencias fundamentales en las propiedades de los activos

Aunque BTC y ETH son ambos criptoactivos y a menudo se analizan juntos en lo que respecta a la evolución de sus precios, son fundamentalmente distintos en cuanto a sus propiedades financieras y funciones económicas.

BTC: más como un “activo financiero”

Las propiedades principales de Bitcoin están altamente concentradas con una narrativa clara:

- Suministro fijo (21 millones).

- Mecanismo de halving definido.

- Escasez creciente con el tiempo.

- Caso de uso simple con cambios lentos.

Por ello, en finanzas tradicionales, BTC se ve naturalmente como:

- Oro digital.

- Reserva de valor a largo plazo.

- Herramienta macro para cubrir riesgos de fiat.

La lógica de valor de BTC es esencialmente: “holdear es participar”. No necesitas usarlo ni entender tecnología compleja, solo creer en su escasez y en la seguridad de la red.

ETH: más bien un “activo de plataforma”

ETH desempeña un papel completamente diferente. Ethereum no es un “activo de un solo propósito”, sino más bien:

- Una plataforma informática descentralizada.

- Una capa de liquidación para la economía blockchain.

- Una infraestructura para contratos inteligentes y actividad financiera.

El valor de ETH no proviene solo de “existir”, sino de:

- El uso de la red.

- La actividad de las aplicaciones.

- Las operaciones financieras en curso.

BTC es un activo que se “holdea”, ETH es una red que se “usa”. Esta diferencia fundamental significa que el impacto de un mecanismo ETF es intrínsecamente diferente para cada uno.

II. La primera controversia fundamental para los ETF de ETH: sin capacidad de staking

El papel del staking en el sistema ETH

Bajo PoS (prueba de participación), el staking no es opcional, es esencial:

- Los validadores protegen la red mediante el staking.

- Las operaciones de la red dependen del colateral económico del staking.

- Los holders obtienen recompensas continuas por bloque mediante el staking.

Para los holders de ETH a largo plazo, ETH no es solo un activo de precio, es “capital de red” que genera rendimiento on-chain.

Las recompensas por staking son una parte fundamental de las rentabilidades a largo plazo y el método de valoración de ETH.

Conflicto estructural dentro del marco de los ETF

En una estructura de ETF de ETH conforme:

- El ETH está en manos de custodios

- No hay participación en el staking on-chain.

- No hay responsabilidades de validación.

- No se generan recompensas por staking.

Esto significa que un ETF de ETH mantiene una “versión pasiva, estática y sin rendimiento” del ETH.

Implicaciones estructurales

Esta diferencia no es menor, ya que afecta directamente al atractivo de un ETF:

- Para los holders a largo plazo, la estructura de rentabilidad se ve debilitada.

- Existe una clara diferencia de rentabilidad con respecto a la tenencia nativa.

- El “valor utilitario” de ETH no puede ser representado por un ETF.

Por eso, el entusiasmo por los ETF de ETH ha sido mucho menor que por los ETF de BTC desde el primer día.

III. Segunda controversia: la captura de valor de ETH está menos financiarizada

Lógica del valor de BTC: fácil de modelar

La lógica financiera de BTC es extremadamente sencilla:

- Ruta de suministro clara.

- Escasez cuantificable.

- Narrativa estable con cambios lentos.

Esto hace que BTC sea ideal para:

- Convertirse en un ETF.

- Incluirse en carteras macro.

- Analizarse mediante modelos financieros tradicionales.

Fuente del valor del ETH: multicapa y dinámica

El valor del ETH proviene de un sistema complejo:

- Tarifa de gas.

- Demanda generada por las interacciones de las aplicaciones.

- Rentabilidades de liquidación de capa 2.

- Mecanismos en evolución, como el MEV y las tarifas de blob.

Estas variables:

- Cambia con las actualizaciones tecnológicas.

- Adaptarse a la estructura del ecosistema.

- No pueden captarse con una sola métrica.

Para los inversores en ETF, el ETH parece un sistema económico en continua evolución, no un activo estático.

IV. Debate sobre la relación entre los ETF de ETH y las capas 2

Una pregunta recurrente: ¿el crecimiento de las capas 2 diluirá el valor de ETH?

Desde la perspectiva de los ETF:

Los inversores tradicionales a menudo se preguntan:

- Que gran parte de las transacciones se realizan en capas 2.

- Que los ingresos por gas en la red principal parecen caer.

- ¿ETH está ganando menos?

Esta preocupación no es infundada. La captura de valor de ETH está pasando de las “tarifas directas” a la “liquidación a nivel de sistema”.

La verdadera cuestión no es si hay valor.

Sino más bien:

- ¿Es intuitivo?

- ¿Se puede representar fácilmente con productos financieros?

- ¿Se puede explicar de forma sencilla?

La capa 2 hace que ETH se parezca más a una capa de liquidación/seguridad global que a un simple motor de tarifas por transacción, lo que técnicamente supone una mejora, pero narrativamente es más difícil de entender para las finanzas.

V. ¿Por qué la respuesta del mercado a los ETF de ETH es más moderada?

En comparación con la fuerte reacción de los ETF de BTC tras su lanzamiento, los ETF de ETH están teniendo una respuesta más moderada, no porque ETH no sea importante, sino porque:

- La narrativa no es lo suficientemente singular.

- El modelo de rendimiento no es intuitivo.

- Las lógicas técnicas y financieras están profundamente entrelazadas.

Desde el punto de vista de TradFi, ETH se asemeja a una empresa de plataforma tecnológica con modelos de negocio y trayectorias tecnológicas en constante cambio, difícil de valorar con PE o indicadores únicos, en lugar de un simple objetivo de compra y mantenimiento.

VI. Disparidad en los flujos de fondos entre los ETF de ETH y BTC

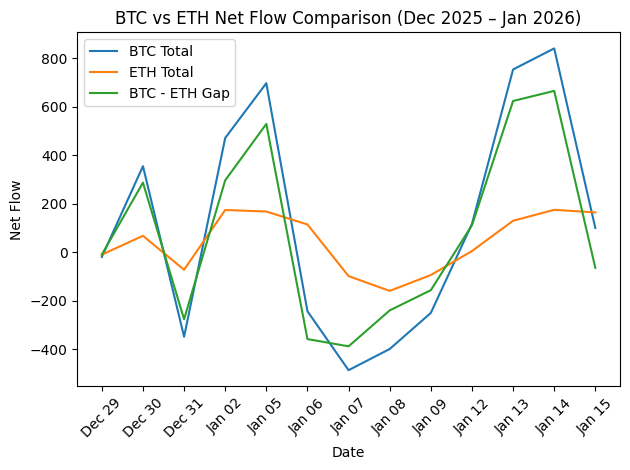

Gráfico de flujos de fondos de BTC frente a ETH (diciembre de 2025 - enero de 2026)

Fuente de datos: https://farside.co.uk/btc/

El gráfico muestra que, durante este periodo, el BTC experimentó una volatilidad de los flujos de fondos mucho mayor que el ETH, especialmente el 2, el 5 y el 13-14 de enero, lo que refleja la tolerancia al riesgo que se concentra en los activos principales/de tendencia cuando los mercados se calientan.

Por el contrario, los flujos de ETH fueron más estables, en su mayoría positivos pero con oscilaciones diarias limitadas, lo que indica que el capital se asignó de forma más estructural que impulsado por el sentimiento. Entre el 6 y el 9 de enero, ambos registraron salidas netas; el retroceso de BTC fue mayor, lo que muestra que el apalancamiento y el dinero a corto plazo afectan más a BTC durante las correcciones.

En general: los cambios en la brecha entre BTC y ETH son un indicador clave del sentimiento de riesgo; una rápida ampliación apunta a una concentración de tendencias/capital; una reducción o reversión indica un posicionamiento defensivo o equilibrado.

VII. ¿Siguen siendo importantes los ETF de ETH?

A pesar de la controversia, los ETF de ETH siguen siendo importantes porque:

- Incorporan el ETH a los debates financieros generales.

- Ofrecen una exposición al precio conforme y con pocas barreras.

- Constituyen el primer paso de las instituciones para comprender el ETH.

Pero hay que dejar claro que el ETF de ETH no es la forma financiera definitiva del ETH, ya que solo es una herramienta de transición. Permite a TradFi “ver” el ETH, pero no puede expresar plenamente su valor de uso, su estructura de rendimiento o el potencial de su ecosistema.