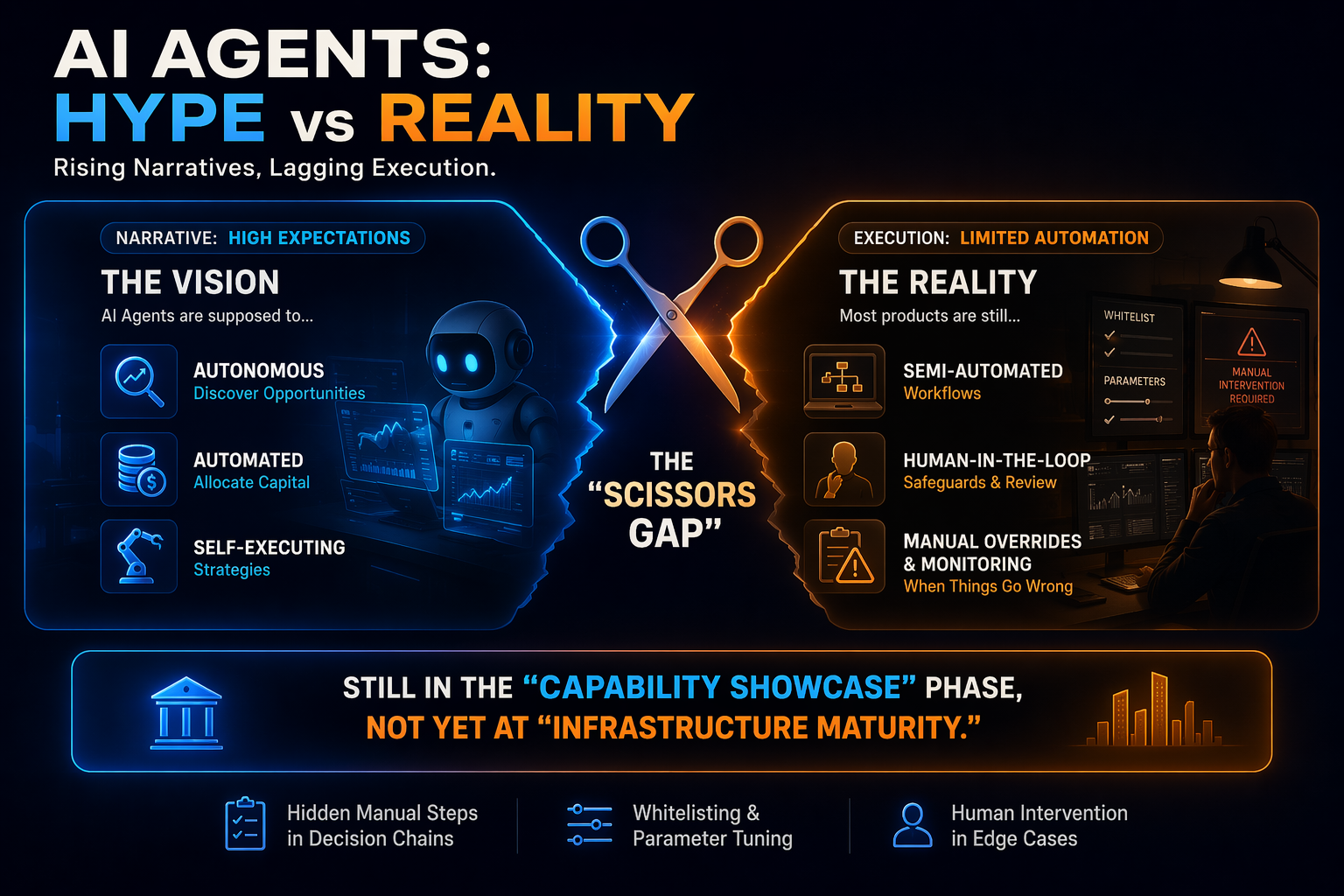

現象:智能體敘事熱度攀升,實際落地效率卻難以匹配

目前市場出現了一個典型的剪刀差:

-

敘事層面:智能體被賦予「自動發掘機會、自動配置資金、自動執行策略」的高度期待。

-

執行層面:多數產品仍停留在「半自動化工作流程 + 人工兜底」的階段。

這代表產業仍處於「能力展示期」,尚未進入「基礎設施定型期」。

許多產品看似已實現自動化,但在核心決策鏈條中,仍有大量人工前置判斷,例如白名單篩選、策略參數維護、異常狀態人工介入。

誤區:問題不在於模型強度,而在於系統協同層缺失

針對落地困難,常見解釋是「模型還不夠聰明」。這種說法僅涵蓋部分事實,更關鍵的限制在於:即使模型再強,也需要可用的操作系統。

鏈上智能體要完成完整任務,至少需跨過四道門檻:

-

找到可交互對象;

-

確認對象真實可信;

-

理解對象的經濟涵義;

-

在風險約束下執行並驗證結果。

現階段痛點是,鏈上基礎設施對前 3 步的支持都不充分。換言之,問題不在於「會不會下單」,而在於「是否有一套可靠的上游認知與約束系統」。

四大核心摩擦:發現、信用、數據、執行

發現摩擦:開放世界龐大,相關機會有限

無需許可的網路意味著任何人都能部署合約。從智能體視角來看,合法協議、測試合約、惡意分叉以及空殼項目在「可發現性」上幾乎是平等的。「看到合約」不等於「看到機會」,更不等於「看到可執行機會」。

傳統量化系統能在封閉集合內運作,因策略邊界已預先定義。

智能體若要在運行時動態發現機會,就必須額外承擔「相關性判斷」成本,這正是發現摩擦的根本所在。

信用摩擦:鏈上地址可驗證,經濟身份難以直接確認

區塊鏈能驗證簽名與狀態變更,但無法驗證「是否官方部署」「該代幣是否為市場默認標準資產」。現實中,信用判斷大量依賴前端、文件、社交信譽與生態共識。對人類而言,這是經驗系統;對智能體而言,則是缺失欄位。

因此,智能體在信用層面會遭遇兩類高風險:

-

與錯誤地址、偽裝代幣或異常代理進行互動;

-

在治理變更、權限更新後仍依舊假設執行。

這類錯誤在資金系統中並非微小誤差,而是直接導致資本損失的根源。

數據摩擦:擁有數據,不等於擁有可決策數據

鏈上數據雖然豐富,但經濟語義並不統一。同樣是借貸市場,不同協議的接口結構、狀態欄位、單位口徑、更新頻率都可能各異。

智能體要進行跨協議比較,必須先進行大量語義重構:

-

哪個欄位代表真實可用流動性;

-

哪個參數影響健康因子;

-

哪種利率屬於可兌現收益而非名義展示。

缺乏標準化語義層時,智能體會在「數據拼裝」上耗費大量計算與時間,決策時效與準確性皆會下降。

執行摩擦:交易成功不代表任務完成

鏈上執行最大的誤區是將「交易上鏈」視為「目標完成」。實際上,智能體任務往往是多步驟流程:

授權 -> 路由 -> 兌換 -> 存入 -> 再平衡 -> 風險檢查。

任何一個環節的滑點、延遲、流動性變化、狀態漂移,都可能導致最終結果偏離預期目標。

因此,執行層真正需要的是「策略約束 + 事後驗證」,而非僅僅「廣播交易」。

為何 2026 年摩擦更加突出

2026 年的特殊性在於,智能體正從「資訊工具」快速轉型為「資金執行體」。

當權限從「讀」轉為「寫」,風險也從「答錯問題」變成「花錯資金」。

此外,三項產業變化正加劇問題:

-

多鏈與跨鏈環境日益複雜,接口異構持續擴大;

-

協議創新速度加快,標準化沉澱滯後;

-

市場對智能體的商業化期待提升,容錯窗口卻逐漸縮小。

這將帶來一個現實結果:敘事越火熱,基礎設施短板暴露得越快。

哪些場景會率先落地,哪些場景仍具高風險

更有機會率先落地的場景

-

白名單協議內的資金再平衡;

-

單鏈、少協議、低頻交易的金庫管理;

-

目標明確、邊界清晰的自動化支付與結算任務。

這些場景的共通點是:環境邊界明確,異常空間可控,責任劃分清楚。

仍然高風險的場景

-

跨鏈高頻套利與陌生協議動態發掘;

-

無白名單約束的全市場自主配置;

-

高槓桿、低流動性環境下的全自動策略切換。

這些場景並非永遠不可行,而是現階段「基礎設施先決條件」尚未達成。

更現實的落地路徑:先約束,再擴展

鏈上智能體落地更可行的路線,不是追求一步到位自治,而是分階段推進。

階段 1:可信對象層

先解決「與誰互動」:

-

標準地址註冊表;

-

代幣與協議真實性證明;

-

可升級合約與權限變更的實時監控。

階段 2:語義數據層

再解決「看懂什麼」:

-

跨協議統一經濟對象模型;

-

風險參數標準化;

-

可回溯、低延遲的數據索引與快照。

階段 3:約束執行層

再解決「如何執行」:

-

意圖表達與策略約束引擎;

-

多步驟執行編排與失敗回滾;

-

交易前測試網與交易後目標驗證。

階段 4:責任與治理層

最後解決「發生問題時如何處理」:

-

權限分級與熔斷機制;

-

操作審計與責任歸屬;

-

人機協同接管流程。

唯有這四層逐步補齊,智能體才能從「可演示」邁向「可託付」。

結論:鏈上智能體的關鍵在於可信執行基礎設施

AI 智能體難以在鏈上落地,並非區塊鏈無法執行,也非模型無法推理,而是兩者之間缺乏「可工業化銜接層」。

現階段最重要的判斷標準,不應是「智能體能做多少事」,而應是:

-

能否在異常情況下保持控制;

-

能否在多協議環境中維持解釋一致性;

-

能否將執行結果映射回可驗證目標;

-

能否將風險責任落實至可治理機制。

因此,下一輪競爭焦點將從「誰更擅長智能體敘事」,轉向「誰率先補齊可信執行棧」。

在這條路徑上,率先打通約束場景、形成穩定閉環的平台,更有機會成為長期基礎設施層;而依賴高度自治敘事、缺乏風控與語義能力的產品,將持續面臨落地與信任雙重瓶頸。

分享

目錄

相關文章

Arweave:用AO電腦捕捉市場機會

即將到來的AO代幣:可能是鏈上AI代理的終極解決方案

深度分析:AI和Web3能創造什麼樣的火花?

思維網路:全面同態加密和重質押,讓AI專案安全觸手可及

關於GT-協議你需要了解的一切