Останнє оновлення політики Трампа: обґрунтування пропозиції щодо встановлення граничної річної ставки за кредитними картками на рівні 10%

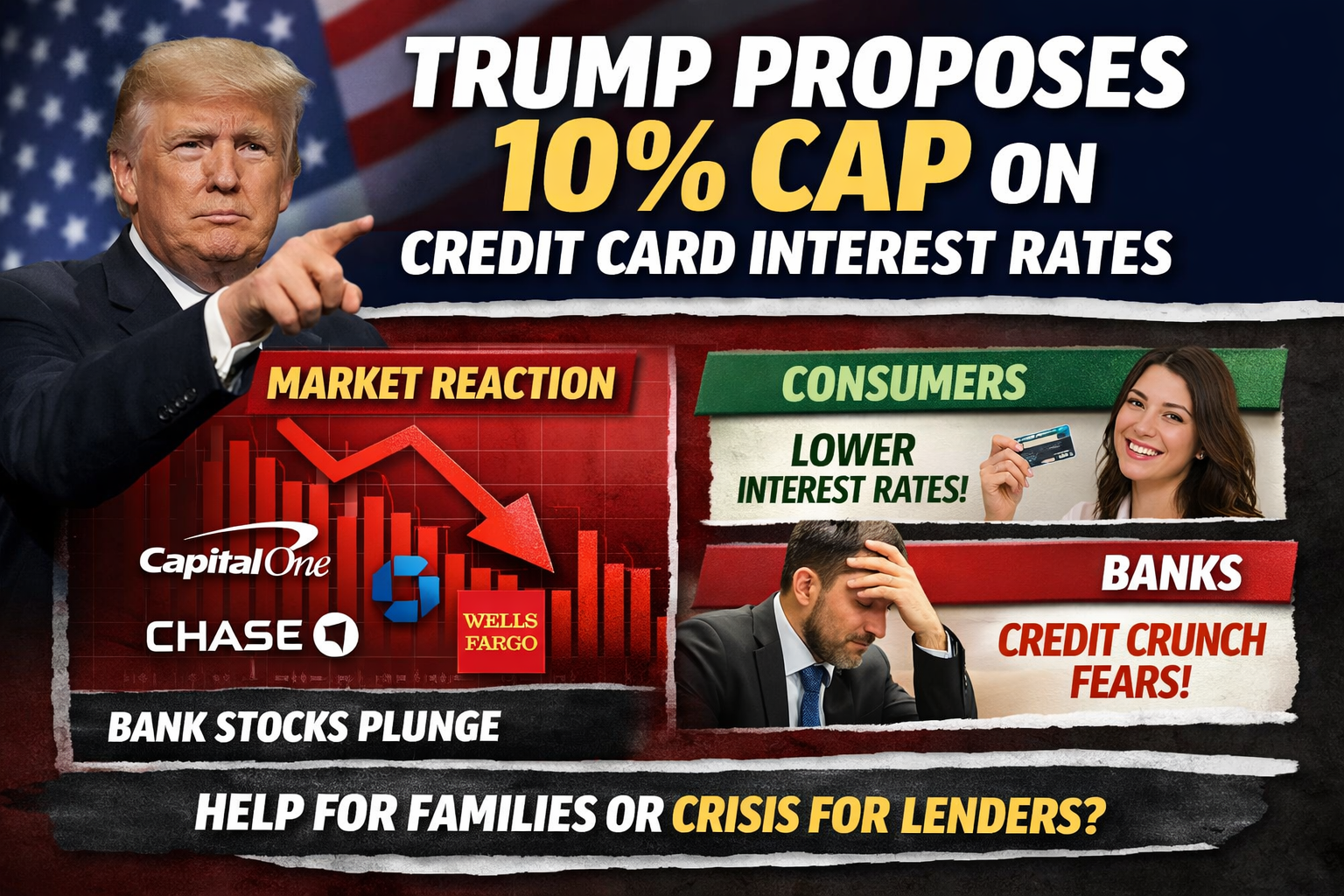

Президент США Дональд Трамп нещодавно підтвердив у соціальних мережах та публічних виступах, що у разі інавгурації 20 січня 2026 року він ініціюватиме запровадження тимчасової однорічної політики, яка обмежить річну ставку за кредитними картками на рівні 10% по всій країні. Трамп зазначив, що нині ставки за кредитними картками тривалий час перебувають у діапазоні 20–30% і вище, створюючи надмірне навантаження для споживачів. Він також заявив, що компанії, які відмовляться виконувати цю вимогу, визнають «незаконними».

Цю пропозицію озвучено на тлі тривалого інфляційного тиску та зростання вартості обслуговування боргу домогосподарств. Мета — знизити навантаження на грошові потоки споживачів, пов'язане з високими відсотками, а також реалізувати передвиборчу обіцянку Трампа 2024 року щодо «зниження вартості життя».

Вплив політики: негайна реакція ринку банків і сектору кредитних карток

Оголошення спричинило оперативні зміни на фінансових ринках. Акції фінансових установ із великими портфелями кредитних карток, зокрема Capital One і Synchrony Financial, різко впали. Значне зниження відзначили також акції таких банків, як JPMorgan Chase і Citigroup.

Головні ризики для інвесторів:

- Обов'язкове звуження кредитних спредів, що ставить під загрозу високорентабельну бізнес-модель кредитних карток;

- Можливе порушення структури прибутковості банків, особливо залежних від споживчого кредитування;

- Тиск на оцінку фінансового сектору та зростання короткострокової волатильності.

Оскільки високі ставки за кредитними картками історично є ключовим джерелом прибутку банків, різке зниження змусить змінити стратегії прибутковості та розподілу капіталу.

Різні погляди: підтримка споживачів і опозиція фінансової індустрії

Серед споживачів політика отримала підтримку окремих груп. Для сімей із заборгованістю за кредитними картками під високі відсотки встановлення межі сприймається як безпосередня допомога.

Фінансові установи й галузеві об'єднання, навпаки, висловили різку опозицію, аргументуючи це такими ризиками:

- Можливе зменшення доступності кредиту: нижча межа ставки знижує ризикову премію, що може виключити позичальників із гіршою кредитною історією;

- Перекладання витрат: банки можуть підняти річні комісії, скоротити кешбек і винагороди або посилити умови видачі карток;

- Ризики тіньового кредитування: частина споживачів може звернутися до дорожчих і менш контрольованих альтернативних кредитних каналів.

Об'єднання на кшталт Consumer Bankers Association наголошують, що хоча мета — підвищити доступність кредиту, надто низька межа може дати протилежний ефект.

Юридичні та регуляторні бар'єри: серйозні виклики для впровадження

З точки зору регулювання президент не має повноважень одноосібно встановити загальнонаціональну межу відсоткової ставки виконавчим указом. Для цього потрібен закон, ухвалений Конгресом США.

Конгрес уже розглядав подібні ініціативи щодо обмеження ставок за кредитними картками,

- але законодавчий процес триває повільно і супроводжується політичними суперечками;

- фінансова індустрія має потужний лобістський вплив;

- дискусії щодо потенційних наслідків для економіки та ринку кредитування тривають.

Відтак ринки оцінюють імовірність швидкого впровадження як низьку.

Огляд ринку та підсумки

Гранична ставка 10% за кредитними картками є передусім політичним сигналом із вираженим політичним підтекстом. Її короткостроковий вплив, імовірно, проявиться у зміні ринкових настроїв і волатильності акцій, а не у негайних регуляторних змінах.

- Інвесторам варто стежити за законодавчими ініціативами, фінансовими результатами банків і змінами у кредитній статистиці;

- Споживачам слід розуміти можливі наслідки, щоб приймати виважені рішення щодо ставок, річних комісій і доступності кредиту.

У разі реалізації цієї політики сектор кредитних карток і споживчого фінансування США може зазнати глибоких структурних змін, що виходитимуть далеко за межі лише відсоткових ставок.