Чому стейблкоїни готуються до переоцінки у 2026 році

Якщо в попередні роки на крипторинку панував консенсус «Bitcoin — засіб збереження вартості, Ethereum — платформа застосунків», то до 2026 року формується новий, дедалі чіткіший консенсус: стейблкоїни стають стандартною одиницею розрахунків для ончейн-фінансових систем.

Цю хвилю переоцінки спричиняють три послідовні трансформації.

Регуляторна невизначеність суттєво знизилася

У липні 2025 року президент США Трамп підписав закон про регулювання стейблкоїнів — GENIUS Act. Для індустрії це вперше означає появу чіткого регуляторного фреймворку для USD-стейблкоїнів у США, з акцентом на резервних активах, захисті споживачів і обмеженнях емісії. Одночасно у квітні 2025 року SEC оприлюднила заяву щодо окремих стейблкоїнів, уточнивши, що за певних умов — використання для платежів, як засобу збереження вартості, повного забезпечення низькоризиковими, високоліквідними активами — емісія і погашення не є випуском цінних паперів. Це не є універсальним схваленням для всіх стейблкоїнів, але значно окреслює межі комплаєнсу для ринку.

Інституції вже не сприймають стейблкоїни як маргінальний експеримент

У червні 2025 року Stripe оголосила про підтримку прийому платежів у USDC для продавців Shopify, із розрахунком у місцевому фіаті за замовчуванням. Наприкінці 2025 року Visa впровадила у США фреймворк розрахунків у стейблкоїнах, що дозволяє інституціям здійснювати розрахунки з циклом у 7 днів і розкрила обсяг річних розрахунків у стейблкоїнах на рівні 3,5 млрд доларів. Ці кроки чітко демонструють: стейблкоїни більше не лише інструмент для крипто-переказів — вони входять у традиційні платіжні мережі та інституційні клірингові процеси.

Азійські ринки завершують регуляторну мозаїку

У 2025 році Гонконг ухвалив Stablecoin Ordinance, перевівши емісію стейблкоїнів із прив’язкою до фіату на ліцензійний режим із вимогами до управління резервами, погашення, аудиту та протидії відмиванню коштів. Станом на квітень 2026 року у публічному реєстрі Грошово-кредитного управління Гонконгу все ще «немає жодного ліцензованого емітента стейблкоїнів», що свідчить не про відкат регулювання, а про підвищені стандарти входу. Для ринку головне не кількість ліцензій у короткостроковій перспективі, а те, що Гонконг задає регуляторний шаблон для азійського сектору стейблкоїнів.

Стейблкоїни стали «найсильнішою наративною темою» 2026 року не через новизну, а тому, що вперше отримали політичне підтвердження, інституційну валідацію та інтеграцію у реальні бізнес-сценарії.

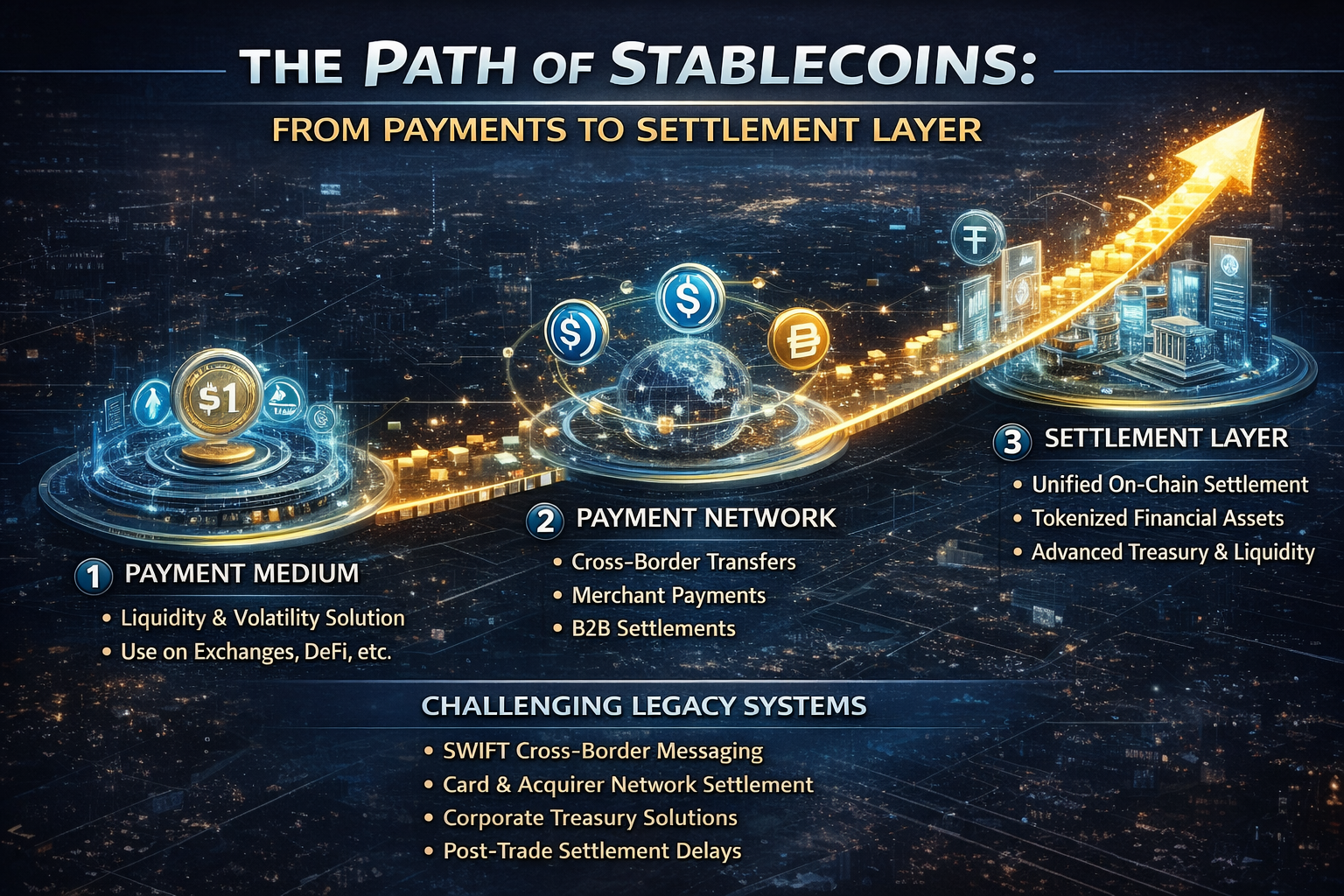

Від платіжного інструменту до розрахункового шару: шлях підвищення цінності стейблкоїнів

Багато хто досі сприймає стейблкоїни як «ончейн цифрову готівку», але це лише перший рівень.

З функціонального погляду стейблкоїни пройшли три основні стадії:

-

Стадія 1: Транзакційний інструмент Перші стейблкоїни використовували передусім для формування ціни, арбітражу, хеджування та паркування капіталу — для вирішення проблем волатильності ринку криптовалют і неефективних фіатних каналів.

-

Стадія 2: Платіжний інструмент Зі зниженням вартості ончейн-переказів, розвитком гаманців і інтеграцією стейблкоїнів платіжними компаніями, вони почали обслуговувати кроскордонні перекази, платежі торговців і B2B-розрахунки — все ближче до реальної економіки.

-

Стадія 3: Розрахунковий шар Це головне підвищення у 2026 році. «Розрахунковий шар» — це не лише переказ коштів, а й забезпечення доставки активів, розрахунку угод, міжінституційної звірки та руху ончейн-ідентифікаторів на єдиному реєстрі, що означає вищий рівень фінансової інфраструктури.

Чому розрахунковий шар настільки важливий? Платежі вирішують питання «як гроші доходять», а розрахунок — «коли транзакція остаточна, як надається кредит і як підтверджується надходження коштів у реальному часі». У традиційних фінансах платежі та розрахунки часто виконують різні системи, а кроскордонні операції ускладнюються кореспондентськими банками, часовими поясами та затримками. Суть стейблкоїнів — у скороченні цих розрізнених етапів до мінімуму.

З цього погляду справжня конкуренція стейблкоїнів — це не інші криптоактиви, а:

-

SWIFT-подібні системи кроскордонних повідомлень

-

Окремі процеси розрахунків карткових мереж і банків-еквайєрів

-

Внутрішні кроскордонні казначейські системи для корпорацій

-

Затримки підтвердження у посттрейдових розрахунках

Тому, коли дедалі більше інституцій обговорюють стейблкоїни, фокус зміщується з «платежів» на розрахунки, казначейство і керування ліквідністю.

Що рухає експансію стейблкоїнів: регулювання, інституції та ончейн-активи

Імпульс стейблкоїнів не є результатом дій одного емітента — це конвергенція кількох чинників.

1. Регулювання перетворює «сіру інновацію» на «регульований фінансовий інструмент»

Регуляторні кроки у США та Гонконгу демонструють: основні ринки прийняли реальність — стейблкоїни залишаються, і краще їх регулювати, ніж дозволити неконтрольований розвиток.

Це змінило індустрію у ключових аспектах:

-

Комплаєнтні емітенти отримують кредитну премію

-

Прозорість резервів стає головною конкурентною перевагою

-

Можливість погашення і захист користувачів визначають частку ринку

-

Конкуренція переходить від чистої ліквідності до поєднання «регулювання + канали + мережа»

2. Постачальники платіжної та фінансової інфраструктури входять на ринок

Stripe і Visa демонструють дві різні стратегії:

Stripe розширює сценарії використання; Visa підвищує довіру до фінансової інфраструктури. Коли обидва напрями розвиваються паралельно, мережевий ефект стейблкоїнів поширюється від криптосфери до ширшої інтернет-економіки.

3. Розширення ончейн-активів потребує стейблкоїнів як єдиної розрахункової одиниці

Останніми роками попит на стейблкоїни формувався переважно торгівлею. У 2026 році справжній потенціал зростання з’являється у RWA, ончейн-державних облігаціях, токенізованих фондах, ончейн-кредитуванні та інституційних переказах активів. Причина проста: чим більше реальних активів переходить в ончейн, тим більше ринок потребує розрахункової одиниці з низькою волатильністю, глибокою ліквідністю та кросплатформеністю — і стейблкоїни стають природним вибором.

Інакше кажучи, стейблкоїни — це не просто допоміжний інструмент для RWA, а можливо, і передумова для замкнутого ринку токенізованих активів.

Найбільші вигодонабувачі від стейблкоїнів

Якщо стейблкоїни і надалі зміцнюватимуть свою роль «розрахункового шару» у 2026 році, найбільші вигоди отримають не лише емітенти.

Увага має зміститися на інфраструктурний рівень, що забезпечує ліквідність і розрахунки стейблкоїнів:

-

Комплаєнтна емісія та зберігання: Частка ринку дедалі більше концентруватиметься серед платформ із прозорими резервами, регуляторною відповідністю та надійною можливістю погашення.

-

Платіжний доступ: Включає платежі торговців, агрегацію гаманців, фіатні вводи/виводи, підписки та API для кроскордонних розрахунків.

-

Міжланцюгова ліквідність і кросчейн-перекази: У міру циркуляції стейблкоїнів між різними блокчейнами та Layer 2, стають критичними кросчейн-розрахунки та координація ліквідності.

-

Інституційні розрахунки та казначейство: Банки, брокери, платіжні компанії та транснаціональні корпорації потребують нових систем казначейства й контролю ризиків на базі стейблкоїнів.

-

RWA та ончейн-продукти з прибутковістю в USD: Із закріпленням стейблкоїнів як фундаментального розрахункового шару швидко зростатимуть ончейн-облігації, продукти з управління готівкою та прибутковістю.

Отже, стейблкоїни — це не просто точкова можливість, а основа цілого нового ланцюга фінансових сервісів.

Найсильніший наратив все ще містить ризики

Попри зростаючу домінантність стейблкоїнів у 2026 році, залишаються ризики.

Ключові ризики:

-

Регуляторна фрагментація: Відмінності у правилах США, Гонконгу, Європи та офшорних ринків можуть фрагментувати ліквідність стейблкоїнів за юрисдикціями.

-

Ризик централізації: Більшість основних стейблкоїнів залежать від централізованих емітентів, банків-зберігачів і можливості заморожування, тобто вони не є повністю бездоверчими активами.

-

Стрес-тести резервів і погашення: В екстремальних умовах залишається відкритим питання, чи зможуть стейблкоїни гарантувати достатнє, швидке і безперешкодне погашення.

-

Конфлікти прибутковості та обмеження бізнес-моделі: За визначенням SEC, стейблкоїни з «платіжними» ознаками не повинні обіцяти власникам відсотки, прибуток або права управління. Це обмежує «високодохідний» маркетинг і означає, що майбутні лідери не можуть розраховувати лише на субсидії.

Тому найсильніший наратив стейблкоїнів — це не нескінченний хайп на кшталт мем-коінів. Це класична історія інфраструктури: темп може бути рівнішим, але після встановлення стандартів бар’єри для входу стають значно вищими.

Висновок: стейблкоїни стають основним інтерфейсом нової фінансової інфраструктури

Озираючись назад, найважливіша зміна для стейблкоїнів у 2026 році — це не новий рекорд пропозиції чи зростання оцінки емітентів, а те, що ринок нарешті визнає: кінцева мета стейблкоїнів — не просто «кращий цифровий долар», а уніфікований інтерфейс для платежів, торгівлі, розрахунків і руху активів.

Тому еволюція від «платіжного інструменту до розрахункового шару» настільки визначальна. Платежі вирішують питання ефективності; розрахунки — це ядро фінансової інфраструктури. Перше — це зручність, друге — незамінність.

Для крипторинку стейблкоїни стають найсильнішим наративом 2026 року не лише через актуальність, а тому, що вперше виконуються три ключові умови:

Коли сектор виходить за межі обслуговування лише криптотрейдингу та починає забезпечувати глобальні капітальні потоки, його наратив піднімається на новий рівень.