TL;DR

- S&P 500 виріс на 3,18 %, а Nasdaq — на 4,14 % протягом скороченого святами тижня завдяки надіям на деескалацію в Ірані та м’який сигнал від Пауелла. Попри це, І квартал 2026 року залишається найслабшим за чотири квартали: S&P 500 знижується на 4,6 % з початку року.

- У березні кількість робочих місць поза сільським господарством зросла на 178 тис., а рівень безробіття знизився до 4,3 %. Стійкість ринку праці ускладнює розрахунки ФРС щодо зниження ставок, навіть попри геополітичну невизначеність.

- WTI подорожчала на 11,41 % за тиждень — це 93 % зростання з початку року, оскільки Оман виступає посередником у питанні протоколу моніторингу. За відсутності чіткого графіка вирішення ризики інфляції енергоносіїв залишаються високими.

- Крипторинки відновилися минулого тижня: BTC зріс на 4,6 %, ETH — на 6,4 %, хоча настрої залишаються в зоні “Екстремального страху” на рівні 11.

- Memecore лідирує із зростанням на 20,3 % після останнього хардфорку, який покращив настрої щодо нижчих комісій і швидших транзакцій.

- Circle виходить на ринок обгорнутих біткоїнів із cirBTC на тлі загострення конкуренції за інституційну інфраструктуру BTC.

- Великі технологічні компанії підтримують x402 Foundation, оскільки розвиток платіжних рішень для агентного ШІ отримує інституційну підтримку.

- Better Money залучає 10 млн дол. для створення клірингового центру стейблкоїнів, оскільки фрагментація між емітентами та ланцюгами стає вузьким місцем для масштабування.

Огляд макроекономіки

Сильні дані по зайнятості знижують ризики рецесії, а американські акції демонструють найкраще тижневе зростання у 2026 році, що підвищує ймовірність “вищих ставок надовго”

Американські фондові ринки потужно відновилися протягом скороченого святами тижня, перервавши п’ятитижневу низку падінь. S&P 500 зріс на 3,18 % за тиждень, Dow Jones Industrial Average додав 2,85 %, а Nasdaq Composite випередив усіх із зростанням на 4,14 % завдяки сильним позиціям великих технологічних компаній. Відновлення підтримали три чинники: зниження прибутковості казначейських облігацій, квартальні та місячні ребалансування, а також зростаючий оптимізм щодо потенційної деескалації конфлікту між США та Іраном. США заявили про готовність припинити бойові дії за умови відкриття Ормузької протоки, а Іран висловив готовність завершити війну, що спричинило дводенний відскок у середині тижня. Попри тижневе зростання, S&P 500 завершив І квартал 2026 року зі зниженням на 4,6 %, Nasdaq впав на 7,1 % з початку року, а Dow знизився на 3,6 % за квартал — це перша квартальна втрата за останні чотири квартали. Лише у березні S&P 500 втратив 5,1 %, що стало найгіршим місячним результатом з 2022 року, підкреслюючи накопичені наслідки геополітичних та енергетичних ризиків.

Звіт про зайнятість у березні перевершив очікування: кількість робочих місць поза сільським господарством збільшилася на 178 тис., значно перевищивши консенсус у 59–70 тис., і компенсувала переглянуту втрату 133 тис. у лютому. Приватний сектор додав 186 тис. робочих місць, що теж значно вище очікуваних 70 тис. Рівень безробіття знизився до 4,3 % з 4,4 %, хоча частково це пояснюється виходом людей із ринку праці, а не чистим приростом зайнятості. Відновлення пов’язують із завершенням страйку у сфері охорони здоров’я та покращенням погодних умов після суворої зими, що вплинула на лютневі показники. Сильні дані про зайнятість створюють для ФРС стратегічний парадокс. Хоча поточні показники свідчать про системну стійкість, вони не враховують подальших економічних потрясінь, спричинених війною між США та Іраном. Це ретроспективне зміцнення зменшило негайні підстави для пом’якшення монетарної політики, через що початковий оптимізм на ринку згас, а інвестори скоригували очікування на користь “вищих ставок надовго” на тлі зростаючої геополітичної нестабільності.

Голова ФРС Джером Пауелл минулого тижня зробив заспокійливу заяву, зазначивши, що ФРС схильна “ігнорувати” короткострокове зростання цін на нафту, розглядаючи його як тимчасовий шок пропозиції, а не стійкий інфляційний фактор. Він визнав, що “терпінню є межа”, якщо інфляція через нафту стане стійкою, але підкреслив орієнтацію ФРС на дані. Протокол засідання FOMC від 18 березня буде опубліковано наступного тижня та надасть додаткову інформацію про обговорення комітету. Основні брокерські компанії з Волл-стріт, зокрема Morgan Stanley, зберігають прогнози щодо двох знижень ставки у 2026 році, очікуючи на фінальну ставку 3,00–3,25 %.

Наступного тижня основна увага буде прикута до даних про інфляцію, які безпосередньо перевірять тезу Пауелла про “ігнорування” зростання цін. Найважливіший реліз — березневий ІСЦ у п’ятницю: консенсус очікує +0,9 % м/м та +3,4 % р/р, що стане найвищим річним показником з квітня 2024 року на тлі подорожчання нафти. Вищий, ніж очікується, показник може змусити ринки перейти до більш “яструбиних” очікувань щодо політики ФРС. Лютневий Core PCE, який вийде у четвер, вже застарілий, але слугуватиме базовим орієнтиром для улюбленого індикатора ФРС. У геополітичному плані ключовим фактором залишається протокол медіації між Іраном та Оманом. Будь-який конкретний прогрес у відкритті Ормузької протоки спричинить різке падіння цін на нафту та зростання ризикових активів, тоді як провал переговорів може підштовхнути Brent до позначки понад 120 дол. Загалом, на ринки чекає тиждень високих ставок, де дані про інфляцію та геополітичні новини конкуруватимуть за першість. (1)

DXY

DXY піднявся до 100,185 на тлі “захисного” попиту та сильних даних про зайнятість. Попри послаблення геополітичної напруги в середині тижня, потужний приріст NFP на 178 тис. змусив ринки закласти у ціни сценарій “вищих ставок надовго” від ФРС. Це розходження між американським зростанням і глобальною нестабільністю продовжує підтримувати силу долара. (2)

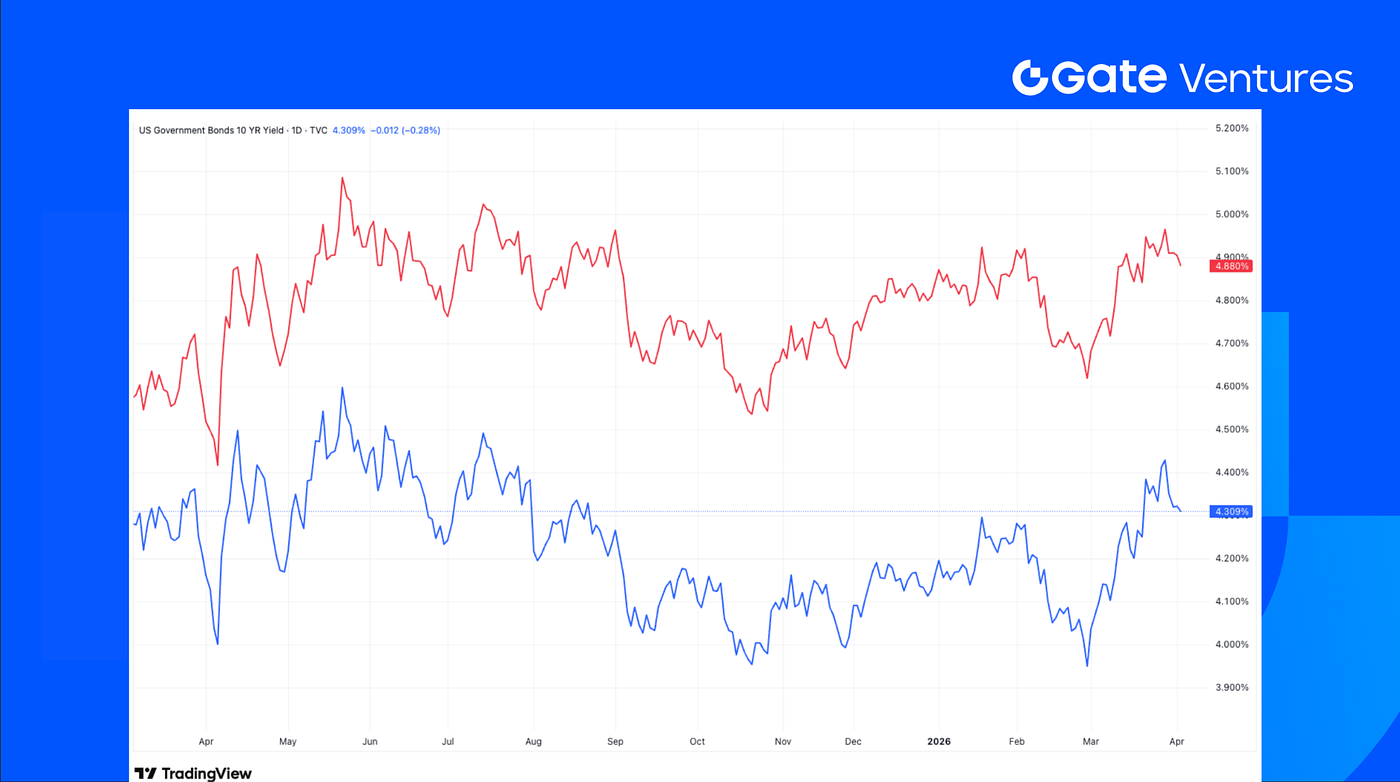

Дохідності 10- та 30-річних держоблігацій США

Дохідності знижувалися попри сильні показники зайнятості, оскільки позиція Пауелла щодо “ігнорування” нафтових шоків заспокоїла інвесторів. Зниження обумовлене потоками ребалансування наприкінці кварталу та технічними покупками після нещодавнього розпродажу. Інвестори зараз віддають перевагу потенційній деескалації конфлікту між США та Іраном, а не минулій, довоєнній силі березневих даних про зайнятість. (3)

Золото

Золото подолало позначку 4 670, оновивши історичні максимуми як інструмент хеджування проти ризиків війни на Близькому Сході та нових торговельних тарифів. Попри зміцнення долара, зростання золота підкреслює глибокі побоювання щодо можливої стійкої інфляції, якщо ситуація в Ормузькій протоці залишиться невирішеною, підтримуючи історичну геополітичну премію. (4)

Огляд крипторинку

1. Основні активи

Ціна BTC

Ціна ETH

Співвідношення ETH/BTC

BTC зріс на 4,6 % минулого тижня, тоді як ETH випередив зростанням на 6,4 %. Спотові ETF на BTC зафіксували чистий приплив у 22,3 млн дол., тоді як спотові ETF на ETH показали чистий відтік у 42,2 млн дол. (5)

Співвідношення ETH/BTC зросло на 1,7 % за тиждень, тоді як загальні настрої на ринку залишаються в зоні “Екстремального страху” на рівні 11. (6)

2. Загальна ринкова капіталізація

Загальна ринкова капіталізація криптовалют

Загальна ринкова капіталізація криптовалют без BTC та ETH

Загальна ринкова капіталізація криптовалют без топ-10 за домінуванням

Загальна ринкова капіталізація криптовалют зросла на 3,5 % за тиждень, тоді як капіталізація без BTC та ETH збільшилася на 0,4 %. Капіталізація без топ-10 токенів за домінуванням також додала 1,5 %, що свідчить про більш помірне відновлення на ширшому ринку альткоїнів.

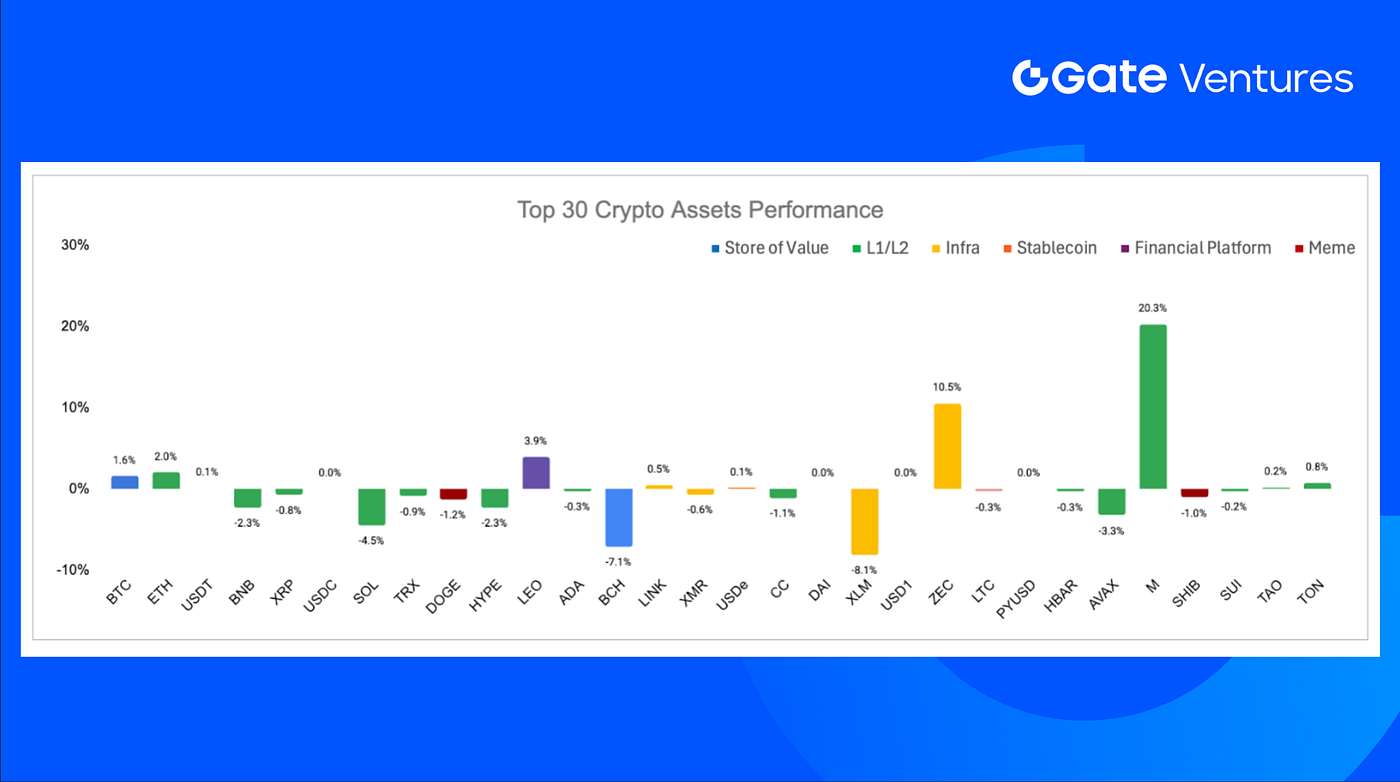

3. Динаміка топ-30 криптоактивів

Джерело: Coinmarketcap і Gate Ventures, станом на 7 квітня 2026 року

Серед топ-30 активів ціни знизилися в середньому на ~0,1 %, лідерами зростання стали Memecore, Zcash і LEO.

Memecore лідирує із зростанням на 20,3 % завдяки позитивному імпульсу після останнього хардфорку. Оновлення, яке передбачало зниження комісій за газ і пришвидшення транзакцій, вже має очевидний вплив на ринкові настрої. (7)

Основні події крипторинку

1. Китайські регулятори закликають банки впроваджувати інфраструктуру кредитування на базі блокчейну на тлі прискорення реформи обміну даними

Державна податкова адміністрація Китаю та Національна адміністрація фінансового регулювання спільно закликали банки та місцеву владу інтегрувати блокчейн і технології обчислення з захистом приватності у фреймворк “банк-податкова взаємодія” для покращення доступу до кредитування для малих і середніх підприємств. Політика акцентує на стандартизованому обміні податковими даними між регуляторами, фінансовими установами та бізнесом для зниження інформаційної асиметрії, підвищення ефективності схвалення кредитів і розширення фінансування для сумлінних платників податків. Ініціатива відповідає загальнодержавній стратегії розвитку дата-інфраструктури Китаю, згідно з дорожньою картою до 2025 року, що передбачає національне впровадження блокчейну до 2029 року та щорічні інвестиції у блокчейн-системи обробки даних на рівні 400 млрд юанів (58 млрд дол.). (8)

2. Circle виходить на ринок обгорнутих біткоїнів із cirBTC на тлі загострення конкуренції за інституційну інфраструктуру BTC

Circle розширює свою діяльність за межі стейблкоїнів, запускаючи cirBTC — обгорнутий актив із забезпеченням 1:1 біткоїном, орієнтований на інституційних користувачів, зокрема OTC-дески, маркет-мейкерів і кредитні протоколи. Продукт дебютує в мережі Ethereum та буде доступний через Arc network і Circle Mint, що дозволяє компанії напряму конкурувати з WBTC від BitGo та cbBTC від Coinbase, оскільки інституції шукають більш безпечні й нейтральні способи використання біткоїна в DeFi. (9)

3. Великі технологічні компанії підтримують x402 Foundation, оскільки розвиток платіжних рішень для агентного ШІ отримує інституційну підтримку

Google, Microsoft і Amazon Web Services серед ключових компаній, які підтримали нещодавно створений x402 Foundation під егідою Linux Foundation для управління та стандартизації протоколу x402 для AI-орієнтованих платежів через крипто- та фіат-інфраструктуру. Це рішення надає x402 нейтральну, відкриту платформу та сигналізує про зростаючу галузеву підтримку агентних платежів, оскільки ШІ-агенти дедалі частіше здійснюють транзакції для API, даних і цифрових сервісів, навіть попри різке зниження ончейн-активності протоколу після піку наприкінці 2025 року. (10)

Основні венчурні угоди

1. The Better Money залучає 10 млн дол. для створення клірингового центру стейблкоїнів, оскільки фрагментація між емітентами та ланцюгами стає вузьким місцем для масштабування

The Better Money залучила 10 млн дол. фінансування під проводом a16z crypto для створення клірингового центру стейблкоїнів, що має об’єднати фрагментовану ліквідність стейблкоїнів між емітентами, ланцюгами та платіжними платформами. Інфраструктура дозволить розробникам і емітентам інтегруватися один раз і здійснювати операції підтримуваними стейблкоїнами за номіналом у різних мережах, позиціонуючи кліринговий центр як координаційний рівень, подібний до традиційних фіат-клірингових систем, таких як ACH і Fedwire. Це підкреслює зростаючу увагу індустрії до інфраструктури сумісності на тлі масштабування стейблкоїнів до рівня глобального платіжного інструменту. (11)

2. Pixie Chess залучає 5,2 млн дол. на тлі експериментів ончейн-студій із криптонативним геймдизайном

Pixie Chess — Web3-гра, що поєднує елементи шахів, колекційних карткових ігор і криптокультури у стилі NounsDAO — залучила 5,2 млн дол. у рамках посівного раунду під проводом Paradigm за участі Seed Club і групи ангел-інвесторів. Інкубація здійснювалася через програму Paradigm EIR. (12)

3. Kulipa залучає 6,2 млн дол. на тлі зростання попиту на інфраструктуру випуску стейблкоїн-карт для фінтех-компаній і гаманців

Kulipa, платформа інфраструктури для випуску стейблкоїн-карт, залучила 6,2 млн дол. у посівному раунді під спільним керівництвом Flourish Ventures і 1kx для розширення послуг з випуску White-Label карт із фокусом на ринок США. Компанія допомагає фінтехам і криптогаманцям запускати платіжні картки зі стейблкоїнами без прямого управління процесингом, шахрайством, попереднім фінансуванням чи клірингом, позиціонуючи себе як проміжний рівень, що знижує операційні бар’єри для споживчих витрат у стейблкоїнах. Раунд підкреслює зростаючий попит на інфраструктуру, яка може поєднати залишки стейблкоїнів із повсякденними картковими платежами через більш сумісні та масштабовані корпоративні рішення. (13)

Венчурні ринкові метрики

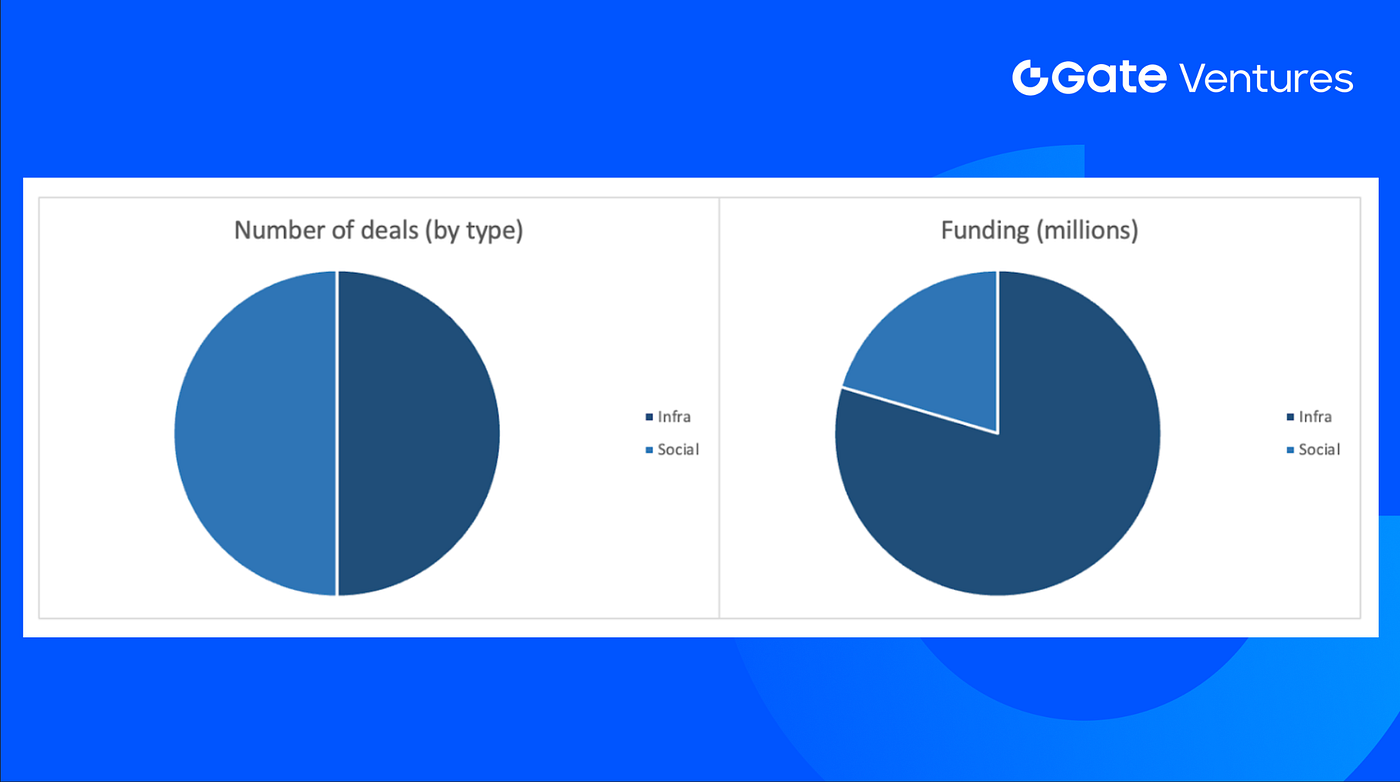

Кількість угод, укладених за попередній тиждень, становила 6, з них по 3 в секторах Infra та Social.

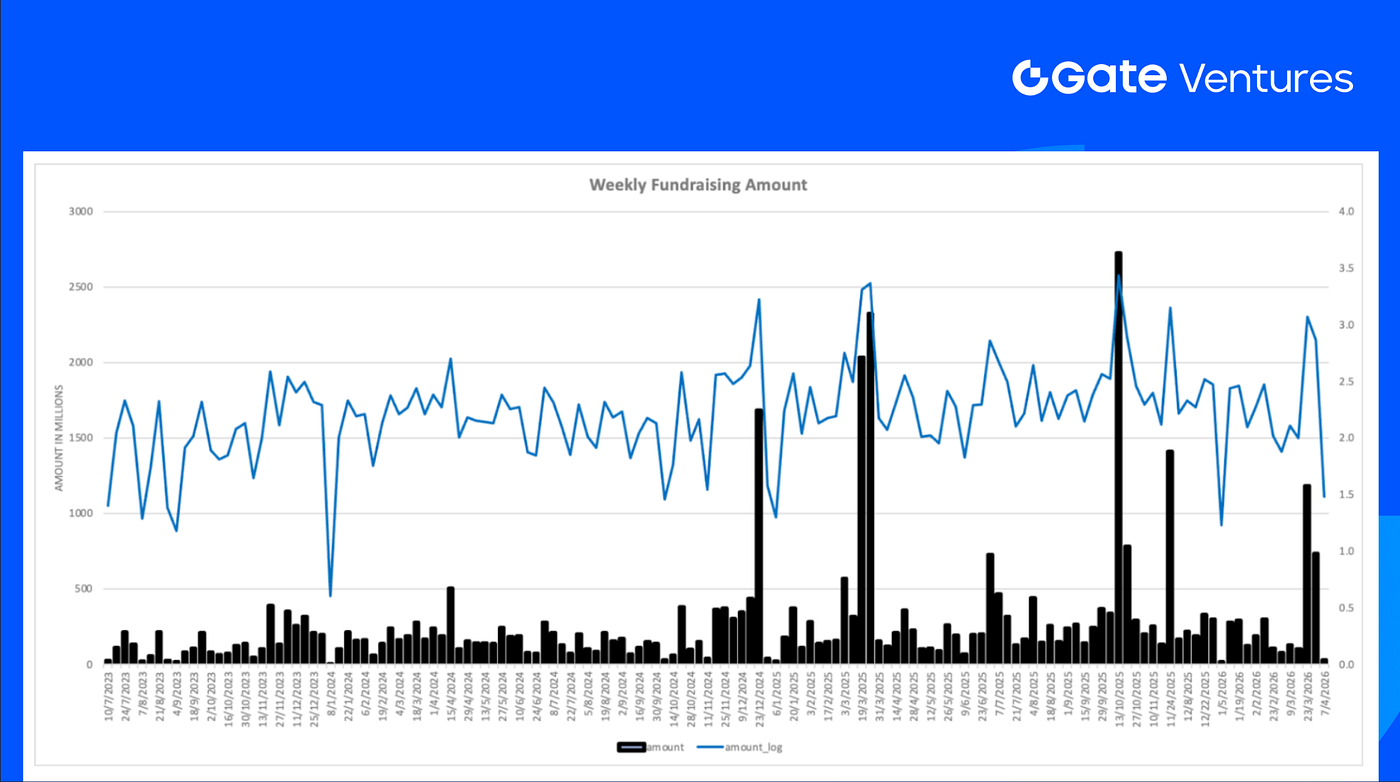

Щотижневий огляд венчурних угод, джерело: Cryptorank і Gate Ventures, станом на 7 квітня 2026 року

Загальна сума оголошеного фінансування за попередній тиждень становила 30,4 млн дол., 1 угода не розкрила суму залучених коштів. Найбільше фінансування отримав сектор Infra — 24,2 млн дол. Найбільша угода: The Better Money (10 млн дол.).

Щотижневий огляд венчурних угод, джерело: Cryptorank і Gate Ventures, станом на 7 квітня 2026 року

Загальний щотижневий обсяг залучених коштів знизився до 30,4 млн дол. за перший тиждень квітня 2026 року, що на 96 % менше, ніж тижнем раніше.

Про Gate Ventures

Gate Ventures — венчурний підрозділ Gate.com, що зосереджений на інвестиціях у децентралізовану інфраструктуру, проміжне програмне забезпечення та застосунки, які змінюють світ у добу Web 3.0. Співпрацюючи з лідерами галузі по всьому світу, Gate Ventures підтримує перспективні команди і стартапи, які мають ідеї та компетенції для переосмислення соціальних і фінансових взаємодій.

Вебсайт | Twitter | Medium | LinkedIn

Цей матеріал не є пропозицією, закликом чи рекомендацією. Завжди звертайтеся за незалежною професійною консультацією перед прийняттям інвестиційних рішень. Звертаємо увагу, що Gate Ventures може обмежувати або забороняти використання всіх чи окремих сервісів із обмежених юрисдикцій. Для отримання додаткової інформації, будь ласка, ознайомтеся з відповідною угодою користувача.

Посилання:

- Trading Economic Ahead Economic Preview, https://www.spglobal.com/market-intelligence/en/news-insights/research/2026/04/week-ahead-economic-preview-week-of-6-april-2026

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/B9cgEklh/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Memecore hardfork, https://advertorial.cryptonews.com/press-releases/memecore-hard-fork-lifts-m-above-260-as-risk-off-markets-push-attention-toward-presales-like-maxi-doge/

- China’s regulators push banks to adopt blockchain-based lending infrastructure as data-sharing reform accelerates, https://cointelegraph.com/news/china-tax-authority-banks-implement-blockchain-lending

- Circle enters wrapped Bitcoin market with cirBTC as institutional BTC infrastructure race heats up, https://cointelegraph.com/news/circle-launch-cirbtc-wrapped-bitcoin-token-targeting-institutional-markets

- Big Tech backs x402 Foundation as push for agentic AI payment rails gains institutional support, https://cointelegraph.com/news/big-tech-companies-join-x402-protocol-agentic-ai

- Better Money raises \$10M to build stablecoin clearinghouse as fragmentation across issuers and chains becomes a scaling bottleneck, https://x.com/SamBroner/status/2038971745713918234

- Pixie Chess raises \$5.2M seed as onchain game studios continue experimenting with crypto-native game design, https://x.com/joshqharris/status/2039740009444438520

- Kulipa raises \$6.2M seed as stablecoin card issuance infrastructure gains traction with fintechs and wallets, https://www.theblock.co/post/396063/stablecoin-card-kulipa-seed-round?utm_source=twitter&utm_medium=social