Почему стейблкоины будут переоценены в 2026 году

В последние годы основным консенсусом на крипторынке было: «Bitcoin — средство сбережения, Ethereum — платформа приложений». К 2026 году формируется новый консенсус: стейблкоины становятся стандартной единицей расчётов для ончейн финансовых систем.

Эта переоценка обусловлена тремя последовательными изменениями.

Регуляторная неопределённость значительно уменьшилась

В июле 2025 года президент США Трамп подписал закон о регулировании стейблкоинов — GENIUS Act. Это первый чёткий регуляторный фреймворк для USD стейблкоинов, который фокусируется на резервных активах, защите потребителей и ограничениях выпуска. В апреле 2025 года SEC выпустила заявление по отдельным стейблкоинам, уточнив, что при определённых условиях — если стейблкоины используются для платежей и как средство сбережения, а также полностью обеспечены низкорискованными и ликвидными активами — выпуск и погашение не считаются выпуском ценных бумаг. Это не означает автоматическое одобрение всех стейблкоинов, но границы соответствия стали гораздо яснее.

Институции не воспринимают стейблкоины как маргинальный эксперимент

В июне 2025 года Stripe объявила о поддержке USDC-платежей для продавцов Shopify с расчётами по умолчанию в местной фиатной валюте. В конце 2025 года Visa внедрила фреймворк расчётов в стейблкоинах в США, предоставив институциям возможность расчёта с циклом 7 дней и раскрыв годовой объём расчётов — 3,5 млрд $. Эти шаги показывают: стейблкоины больше не являются только средством для крипто-трансферов — они интегрируются в традиционные платёжные сети и институциональные клиринговые процессы.

Азиатские рынки завершают регуляторную мозаику

В 2025 году Гонконг принял Stablecoin Ordinance, переведя выпуск фиат-референсных стейблкоинов на лицензионный режим с требованиями к управлению резервами, погашению, аудиту и борьбе с отмыванием средств. По состоянию на апрель 2026 года реестр Hong Kong Monetary Authority всё ещё показывает «нет лицензированных эмитентов стейблкоинов», что отражает высокие стандарты входа, а не уход регулятора. Для рынка важен не краткосрочный объём лицензий, а то, что Гонконг задаёт регуляторный шаблон для азиатского стейблкоин-сектора.

Стейблкоины стали «самым сильным нарративом» в 2026 году не из-за новизны — впервые они получили подтверждение политики, институциональную валидацию и интеграцию в реальные коммерческие сценарии.

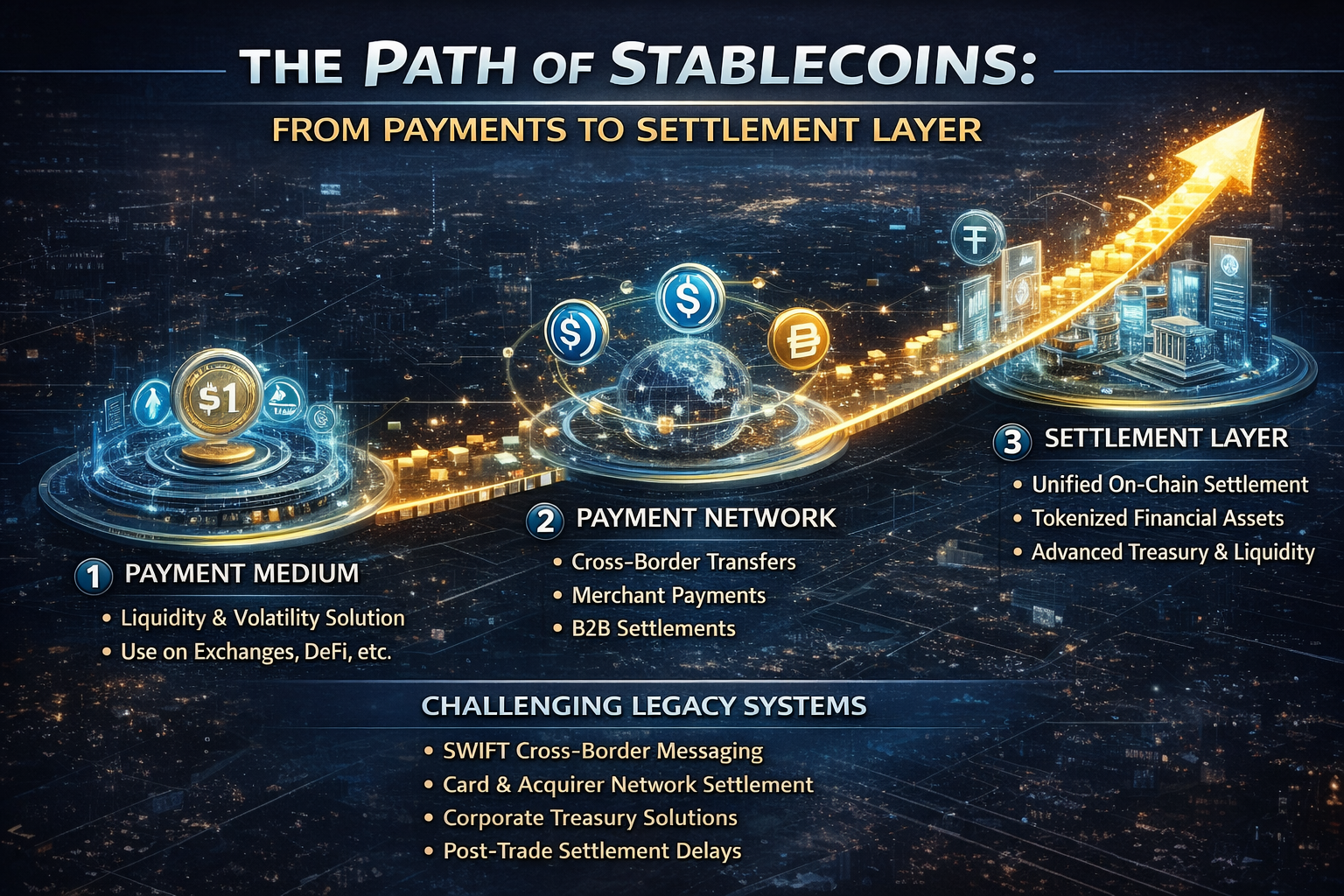

От платёжного инструмента к расчётному слою: путь повышения ценности стейблкоинов

Многие до сих пор воспринимают стейблкоины как «ончейн цифровую наличность», но это только первый слой.

С функциональной точки зрения стейблкоины прошли три основных этапа:

-

Этап 1: Средство транзакций Первые стейблкоины использовались для ценообразования, арбитража, хеджирования и размещения капитала — решая проблему волатильности крипторынка и неэффективных фиатных он/офф-рампов.

-

Этап 2: Платёжный инструмент С снижением ончейн-издержек на трансферы, развитием инфраструктуры кошельков и интеграцией стейблкоинов платёжными компаниями они стали применяться для трансграничных переводов, платежей продавцам и B2B-расчётов — приближаясь к реальной экономике.

-

Этап 3: Расчётный слой Это главное обновление 2026 года. «Расчётный слой» — это не просто передача средств: он обеспечивает доставку активов, расчёт сделок, межинституциональное сверку и поток ончейн-аккредитаций в едином реестре, представляя более высокий уровень финансовой инфраструктуры.

Расчётный слой важен потому, что платежи решают «как средства поступают», а расчёты — «когда транзакция финализируется, как предоставляется кредит и как средства подтверждаются в реальном времени». В традиционных финансах платежи и расчёты часто разделены на отдельные системы, а трансграничные сценарии усложнены корреспондентскими банками, часовыми поясами и задержками расчётов. Привлекательность стейблкоинов — в сокращении этих разрозненных этапов до гораздо более короткого пути.

С этой точки зрения настоящими конкурентами стейблкоинов могут быть не другие криптоактивы, а:

-

SWIFT-подобные системы трансграничных сообщений

-

Отдельные процессы расчётов картовых сетей и эквайринговых банков

-

Внутренние трансграничные казначейские системы предприятий

-

Задержки подтверждения при посттрейд расчётах

Поэтому, по мере того как институции обсуждают стейблкоины, фокус смещается с «платежей» к расчётам, казначейству и управлению ликвидностью.

Кто движет экспансией стейблкоинов: регулирование, институции и ончейн-активы

Импульс стейблкоинов — результат конвергенции нескольких сил.

1. Регулирование превращает «серую инновацию» в «регулируемые финансовые инструменты»

Действия регуляторов в США и Гонконге показывают: основные рынки приняли реальность — стейблкоины останутся, и их лучше регулировать, чем допускать неконтролируемый рост.

Это изменило индустрию:

-

Соответствующие требованиям эмитенты получают премию доверия

-

Прозрачность резервов становится главным конкурентным преимуществом

-

Возможность погашения и защита пользователей формируют долю рынка

-

Конкуренция перемещается от чистой ликвидности к комбинации «регулирование + каналы + сеть»

2. Поставщики платёжной и финансовой инфраструктуры выходят на рынок

Stripe и Visa демонстрируют два разных подхода:

Stripe расширяет сценарии использования; Visa повышает доверие к финансовой инфраструктуре. Когда оба направления развиваются параллельно, сетевой эффект стейблкоинов распространяется от криптоиндустрии к широкой интернет-экономике.

3. Экспансия ончейн-активов требует стейблкоинов как единой расчётной единицы

В последние годы спрос на стейблкоины формировался в основном за счёт трейдинга. В 2026 году реальный потенциал роста связан с RWA, ончейн-государственными облигациями, токенизированными фондами, ончейн-кредитованием и институциональными трансферами активов. Причина проста: по мере того как всё больше реальных активов перемещается ончейн, рынку нужна расчётная единица с низкой волатильностью, глубокой ликвидностью и кроссплатформенной применимостью — стейблкоины становятся естественным выбором.

Стейблкоины — не просто вспомогательный инструмент для RWA, они могут быть предпосылкой для замкнутого рынка токенизированных активов.

Наиболее выгодные бенефициары стейблкоинов

Если стейблкоины продолжат укреплять роль «расчётного слоя» в 2026 году, главными бенефициарами будут не только эмитенты.

Внимание должно сместиться к инфраструктурному слою, поддерживающему ликвидность и расчёты стейблкоинов:

-

Соответствующий требованиям выпуск и хранение: Доля рынка всё больше концентрируется среди платформ с прозрачными резервами, регуляторным соответствием и надёжной возможностью погашения.

-

Доступ к платежам: Включая платежи продавцам, агрегирование кошельков, фиатные он/офф-рампы, подписочные платежи и API для трансграничных расчётов.

-

Межсетевое управление ликвидностью и кроссчейн-переводы: По мере того как стейблкоины циркулируют между несколькими сетями и уровнями 2, кроссчейн-расчёты и координация ликвидности становятся критичными.

-

Институциональные расчёты и управление казначейством: Банки, брокеры, платёжные компании и транснациональные корпорации нуждаются в новых системах управления казначейством и рисками на основе стейблкоинов.

-

RWA и ончейн USD-продукты доходности: По мере того как стейблкоины становятся базовым расчётным слоем, ончейн-облигации, управление наличностью и продукты доходности будут быстро расширяться.

Стейблкоины — не просто точечная возможность, а фундамент новой цепочки ценности финансовых сервисов.

Самый сильный нарратив всё же несёт риски

Даже при растущем доминировании стейблкоинов в 2026 году сохраняются риски.

Ключевые риски:

-

Регуляторная фрагментация: Различия в правилах между США, Гонконгом, Европой и офшорными рынками могут привести к фрагментации ликвидности стейблкоинов по юрисдикциям.

-

Риск централизации: Большинство крупных стейблкоинов зависят от централизованных эмитентов, банков-кастодианов и возможности заморозки, то есть не являются полностью доверенными активами.

-

Стресс-тесты резервов и погашения: В экстремальных условиях остаётся вопрос, смогут ли стейблкоины обеспечивать достаточное, быстрое и беспрепятственное погашение.

-

Конфликты доходности и ограничения бизнес-моделей: Согласно SEC, стейблкоины с «платёжными» функциями не должны обещать держателям проценты, прибыль или права управления. Это ограничивает маркетинг «высокой доходности» и означает, что будущие лидеры не смогут полагаться только на субсидии.

Самый сильный нарратив стейблкоинов — это не бесконечный хайп, как у мем-коинов. Это история инфраструктуры: темпы могут быть ровнее, но когда стандарты установлены, защитный барьер становится гораздо глубже.

Заключение: стейблкоины становятся ключевым интерфейсом новой финансовой инфраструктуры

Главное изменение для стейблкоинов в 2026 году — не очередной рекорд предложения или рост оценки эмитентов, а то, что рынок наконец признаёт: конечная цель стейблкоинов — не просто «лучший цифровой доллар», а единый интерфейс, соединяющий платежи, торговлю, расчёты и движение активов.

Эволюция от «платёжного инструмента к расчётному слою» решает вопрос эффективности и основы финансовой инфраструктуры. Первое означает удобство, второе — незаменимость.

Для крипторынка стейблкоины становятся самым сильным нарративом 2026 года — не только из-за актуальности, но и потому, что впервые они соответствуют трём ключевым условиям:

-

Реальный спрос

-

Регуляторная поддержка

-

Сетевой эффект

Когда сектор выходит за рамки обслуживания только крипто-трейдинга и начинает обеспечивать глобальные потоки капитала, его нарратив достигает нового уровня.