Porque é que as stablecoins vão ser reavaliadas em 2026

Se até agora o consenso dominante no mercado de criptoativos era "Bitcoin é uma reserva de valor, Ethereum é uma plataforma de aplicações", em 2026 começa a consolidar-se um novo consenso: as stablecoins estão a afirmar-se como a unidade padrão de liquidação dos sistemas financeiros on-chain.

Esta reavaliação resulta de três transformações consecutivas.

A incerteza regulatória diminuiu de forma significativa

Em julho de 2025, o presidente dos EUA, Trump, aprovou a lei regulatória das stablecoins — o GENIUS Act. Pela primeira vez, os EUA definiram uma estrutura regulatória clara para as stablecoins USD, centrada em ativos de reserva, proteção do consumidor e restrições à emissão. Em simultâneo, em abril de 2025, a SEC emitiu uma declaração sobre certas stablecoins, esclarecendo que, em condições específicas — quando usadas para pagamentos e como reserva de valor, e integralmente garantidas por ativos de baixo risco e elevada liquidez — a emissão e o resgate não configuram emissão de valores mobiliários. Não se trata de uma aprovação generalizada, mas estabelece limites de conformidade muito mais claros para o mercado.

As instituições já não consideram as stablecoins uma experiência marginal

Em junho de 2025, a Stripe anunciou a aceitação de pagamentos em USDC por comerciantes Shopify, com liquidação padrão em fiduciário local. No final de 2025, a Visa implementou uma estrutura de liquidação com stablecoins nos EUA, permitindo liquidações institucionais num ciclo de 7 dias e divulgando volumes anualizados de liquidação em stablecoins de 3,5 mil milhões $. Estes desenvolvimentos deixam claro: as stablecoins deixaram de ser apenas um meio para transferências cripto-nativas — estão a integrar-se nas redes de pagamentos tradicionais e nos processos de compensação institucional.

Os mercados asiáticos estão a completar o quadro regulatório

Em 2025, Hong Kong introduziu a Stablecoin Ordinance, sujeitando a emissão de stablecoins referenciadas em fiduciário a um regime de licenciamento e impondo requisitos de gestão de reservas, resgate, auditoria e combate ao branqueamento de capitais. Em abril de 2026, o registo público da Autoridade Monetária de Hong Kong continuava a indicar "nenhum emissor de stablecoin licenciado", reflexo de padrões de entrada mais exigentes e não de recuo regulatório. O que importa para o mercado não é o número de licenças a curto prazo, mas sim o facto de Hong Kong servir de modelo regulatório para o setor de stablecoins na Ásia.

O que torna as stablecoins a "narrativa mais forte" de 2026 não é a novidade, mas o facto de, pela primeira vez, terem alcançado confirmação política, validação institucional e integração em cenários comerciais reais.

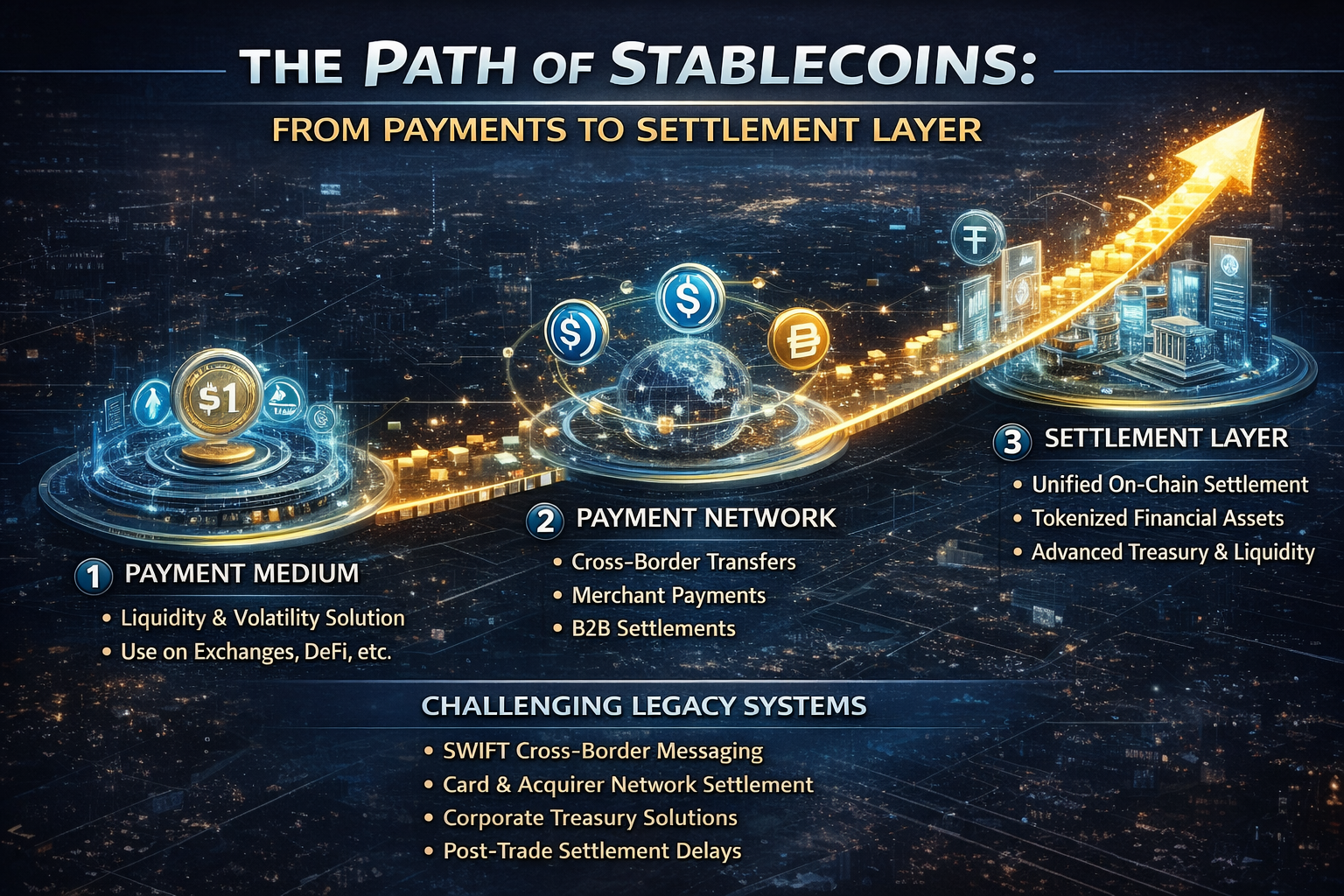

De ferramenta de pagamento a camada de liquidação: o percurso de valorização das stablecoins

Para muitos, as stablecoins continuam a ser vistas como "dinheiro digital on-chain", mas esta é apenas a camada inicial.

Sob o ponto de vista funcional, as stablecoins evoluíram em três etapas principais:

-

Fase 1: Meio de transação As primeiras stablecoins serviam sobretudo para formação de preços, arbitragem, cobertura e estacionamento de capital — respondendo à volatilidade do mercado cripto e à ineficácia das rampas fiduciárias.

-

Fase 2: Ferramenta de pagamento Com a redução dos custos de transferência on-chain, a maturidade da infraestrutura de carteiras e a integração pelas empresas de pagamentos, as stablecoins começaram a ser usadas em transferências internacionais, pagamentos comerciais e liquidações B2B — aproximando-se da economia real.

-

Fase 3: Camada de liquidação A grande atualização de 2026. A "camada de liquidação" não é apenas movimentar fundos — permite entrega de ativos, liquidação de negociações, reconciliação interinstitucional e circulação de credenciais on-chain num registo único, representando um nível superior de infraestrutura financeira.

Porque é que a camada de liquidação é crucial? Porque os pagamentos apenas resolvem "como os fundos chegam", enquanto a liquidação determina "quando a transação é final, como o crédito é atribuído e como os fundos são confirmados em tempo real". Na finança tradicional, pagamentos e liquidação são frequentemente sistemas distintos, agravados em cenários transfronteiriços por bancos correspondentes, fusos horários e atrasos. O atrativo das stablecoins está em condensar estes processos num percurso muito mais eficiente.

Deste prisma, a verdadeira concorrência das stablecoins não são outros criptoativos, mas sim:

-

Sistemas de mensagens transfronteiriças como o SWIFT

-

Certos processos de liquidação das redes de cartões e bancos adquirentes

-

Sistemas internos de tesouraria transfronteiriça de empresas

-

Confirmação diferida na liquidação pós-negociação

Por isso, à medida que mais instituições debatem stablecoins, o foco desloca-se de "pagamentos" para liquidação, tesouraria e gestão de liquidez.

Quem impulsiona a expansão das stablecoins: regulação, instituições e ativos on-chain

O crescimento das stablecoins não resulta de um único emissor — é o produto de várias forças em convergência.

1. A regulação transforma a "inovação cinzenta" em "instrumentos financeiros regulados"

Os avanços regulatórios nos EUA e em Hong Kong mostram que os mercados principais aceitaram a realidade: as stablecoins vieram para ficar e é preferível regulá-las do que permitir um crescimento descontrolado.

Isto alterou o setor em pontos essenciais:

-

Os emissores em conformidade beneficiam de um prémio de crédito

-

A transparência das reservas tornou-se uma vantagem competitiva central

-

A capacidade de resgate e a proteção do utilizador determinam a quota de mercado

-

A concorrência passou de pura liquidez para uma combinação de "regulação + canais + rede"

2. Fornecedores de pagamentos e infraestrutura financeira entram no mercado

Stripe e Visa seguem estratégias distintas:

A Stripe amplia os casos de uso; a Visa reforça a credibilidade da infraestrutura financeira. Avançando em paralelo, o efeito de rede das stablecoins expande-se do universo cripto para a economia digital global.

3. A expansão dos ativos on-chain exige stablecoins como unidade de liquidação unificada

Nos últimos anos, a procura por stablecoins foi impulsionada pela negociação. Em 2026, o verdadeiro potencial de crescimento está em RWA, obrigações governamentais on-chain, fundos tokenizados, empréstimos on-chain e transferências institucionais de ativos. A razão é simples: à medida que mais ativos do mundo real migram para on-chain, o mercado precisa de uma unidade de liquidação com baixa volatilidade, elevada liquidez e usabilidade multiplataforma — as stablecoins são a escolha natural.

Ou seja, as stablecoins não são apenas um complemento para as RWA — podem ser o pré-requisito para um mercado de ativos tokenizados de ciclo fechado.

Os maiores beneficiários das stablecoins

Se as stablecoins consolidarem o seu papel de "camada de liquidação" em 2026, os principais beneficiários vão além dos emissores.

O foco deve estar na camada de infraestrutura que suporta a liquidez e liquidação das stablecoins:

-

Emissão e custódia em conformidade: A quota de mercado irá concentrar-se em plataformas com reservas transparentes, conformidade regulatória e capacidade robusta de resgate.

-

Acesso a pagamentos: Incluindo pagamentos a comerciantes, agregação de carteiras, rampas fiduciárias de entrada/saída, pagamentos por subscrição e API de liquidação transfronteiriça.

-

Liquidez entre cadeias e transferências cross-chain: Com a circulação de stablecoins em várias cadeias e em Layer 2, a liquidação entre cadeias e a coordenação de liquidez tornam-se essenciais.

-

Liquidação institucional e gestão de tesouraria: Bancos, corretores, empresas de pagamentos e multinacionais precisam de novos sistemas de tesouraria e controlo de risco baseados em stablecoins.

-

RWA e produtos de rendimento USD on-chain: À medida que as stablecoins se tornam a camada de liquidação base, obrigações governamentais on-chain, gestão de liquidez e produtos de rendimento vão crescer rapidamente.

Em suma, as stablecoins não são apenas uma oportunidade pontual — são o alicerce de uma nova cadeia de valor dos serviços financeiros.

A narrativa mais forte continua a comportar riscos

Mesmo com a crescente preponderância das stablecoins em 2026, subsistem riscos.

Os principais riscos são:

-

Fragmentação regulatória: Regras divergentes entre EUA, Hong Kong, Europa e mercados offshore podem fragmentar a liquidez das stablecoins por jurisdição.

-

Risco de centralização: A maioria das grandes stablecoins depende de emissores centralizados, bancos depositários e permissões de congelamento, o que significa que não são ativos integralmente trustless.

-

Testes de stress às reservas e ao resgate: Em situações extremas, subsiste a dúvida sobre a capacidade das stablecoins continuarem a garantir resgates suficientes, rápidos e com baixa fricção.

-

Conflitos de rendimento e limitações do modelo de negócio: Segundo a SEC, stablecoins com funções de "pagamento" não devem prometer juros, lucros ou direitos de governança aos titulares. Isto limita o marketing de "alto rendimento" e impede que os vencedores futuros dependam apenas de subsídios.

Assim, a narrativa dominante das stablecoins não representa hype sem fim como nas meme coins. É uma história clássica de infraestrutura: o ritmo é mais estável, mas, uma vez definidos os padrões, a barreira competitiva é muito mais profunda.

Conclusão: as stablecoins tornam-se a interface central da nova infraestrutura financeira

O mais relevante para as stablecoins em 2026 não é um novo recorde de oferta ou a valorização dos emissores — é o mercado reconhecer finalmente que o objetivo final das stablecoins não é ser um "dólar digital melhor", mas sim uma interface unificada que liga pagamentos, negociação, liquidação e movimentação de ativos.

Por isso, a evolução de "ferramenta de pagamento para camada de liquidação" é tão decisiva. Os pagamentos resolvem a eficiência; a liquidação resolve o núcleo da infraestrutura financeira. O primeiro representa usabilidade, o segundo, insubstituibilidade.

Para o mercado cripto, as stablecoins vão ser a narrativa mais forte de 2026 — não porque estão em alta, mas porque, pela primeira vez, cumprem três condições fundamentais:

-

Procura real

-

Apoio regulatório

-

Efeito de rede

Quando um setor deixa de servir apenas a negociação cripto e começa a viabilizar fluxos globais de capitais, a sua narrativa atinge um novo patamar.