A 22 de janeiro de 2026, a Capital One anunciou a aquisição da Brex por 5,15 mil milhões de dólares — uma operação inesperada em que um dos unicórnios mais jovens do Silicon Valley foi adquirido por um dos bancos mais antigos de Wall Street.

A Brex é o fornecedor de cartões de pagamento corporativos mais disputado do Silicon Valley. Fundada por dois prodígios brasileiros aos 20 anos, atingiu uma valorização de 1 mil milhão de dólares em apenas um ano e alcançou 100 milhões em ARR em 18 meses. Em 2021, a sua valorização disparou para 12,3 mil milhões de dólares, conquistando reputação como o futuro dos pagamentos empresariais e servindo mais de 25 000 empresas, entre as quais Anthropic, Robinhood, TikTok, Coinbase, Notion e outros clientes de referência.

A Capital One é atualmente o sexto maior banco dos Estados Unidos, com 470 mil milhões de dólares em ativos, 330 mil milhões em depósitos e a terceira maior emissão de cartões de crédito a nível nacional. O seu fundador, Richard Fairbank, agora com 74 anos, criou a Capital One em 1988 e dedicou 38 anos a torná-la numa potência financeira. Em 2025, concluiu a aquisição da Discover por 35,3 mil milhões de dólares, uma das maiores fusões da história financeira recente dos EUA.

Estas duas empresas representam um choque de filosofias: a velocidade e a inovação do Silicon Valley versus o capital e a paciência de Wall Street.

No entanto, por trás dos números, subsiste um paradoxo: a Brex continua a crescer a um ritmo sólido de 40–50%, com ARR a atingir 500 milhões de dólares e uma base de clientes superior a 25 000. Porque motivo uma empresa com este dinamismo optaria por vender — e a um preço 58% abaixo do seu valor máximo?

A equipa da Brex afirma que a decisão visou acelerar e escalar. Mas o que pretendem acelerar? Porque agora? Porque escolher a Capital One?

A resposta a este paradoxo reside numa questão mais profunda: O que significa o tempo na indústria financeira?

A Brex Não Tinha Alternativa

Após o anúncio da aquisição, muitos lamentaram que a Brex não tenha avançado para uma IPO. No entanto, para a equipa, este acordo surgiu no momento certo.

Antes de iniciar conversações com a Capital One, a liderança da Brex estava focada em captar mais capital privado, preparar uma IPO e continuar como empresa independente.

O ponto de viragem ocorreu no quarto trimestre de 2025. O CEO da Brex, Pedro Franceschi, foi apresentado a Fairbank, o banqueiro que liderou a Capital One durante mais de 38 anos. Com uma lógica simples e convincente, Fairbank desfez a determinação de Pedro.

Fairbank apresentou o balanço da Capital One: 470 mil milhões de dólares em ativos, 330 mil milhões em depósitos e a terceira maior rede de cartões de crédito dos EUA. Em contraste, a Brex — mesmo com software avançado e algoritmos sofisticados de risco — continuava limitada pelo custo do seu capital.

No setor fintech, o crescimento foi durante anos o único critério relevante. Mas em 2026, as fintech enfrentavam condições de mercado de capitais em mudança, expectativas de crescimento revistas e uma consolidação acelerada do setor.

Dados da Caplight mostram que a avaliação da Brex no mercado secundário é de apenas 3,9 mil milhões de dólares. Na análise pós-aquisição, o CFO Dorfman salientou um ponto essencial: “O conselho acredita que um múltiplo de aquisição de 13x sobre o lucro bruto está alinhado com os padrões premium das principais empresas cotadas.”

Na prática, se a Brex fosse para bolsa no início de 2026, uma fintech a crescer 40% mas ainda sem rentabilidade plena teria dificuldade em alcançar um múltiplo de valorização acima de 10x. Mesmo uma IPO bem-sucedida provavelmente resultaria numa capitalização bolsista inferior a 5 mil milhões de dólares, com risco de descontos de liquidez a longo prazo.

De um lado: um caminho incerto de IPO, com quedas de preço pós-cotação e ataques de short-sellers. Do outro: a oferta em dinheiro e ações da Capital One, acrescida da credibilidade imediata de um grande banco.

Se a volatilidade da valorização fosse o único desafio, poderia a Brex simplesmente aperfeiçoar o seu software e algoritmos para sobreviver ao inverno do capital? Na realidade, essa opção não estava disponível.

Os Balanços Engolem o Mundo

Durante anos, o Silicon Valley viveu com o lema da A16Z: “O software está a devorar o mundo.”

Os fundadores da Brex eram verdadeiros crentes. Mas as finanças escondem uma regra que poucos engenheiros de software conhecem: nas guerras de moedas, a experiência do utilizador é apenas a superfície. O balanço é o verdadeiro sistema operativo.

Como fintech sem licença bancária, a Brex opera como banco sombra. Cada concessão de crédito depende de bancos parceiros para financiamento, e os rendimentos de juros sobre depósitos têm de ser partilhados com esses bancos.

Este modelo funcionou numa era de taxas baixas, quando o capital era abundante. Num contexto de taxas elevadas, o modelo de negócio da Brex começou a sufocar.

Em 2023, a estrutura de receitas da Brex era composta por cerca de um terço de spreads de depósitos, cerca de 6% de subscrições SaaS e o restante de comissões de transações com cartões de crédito.

Com taxas a 5,5%, a Brex sentiu pressão de ambos os lados.

Por um lado, custos de financiamento mais altos faziam com que os clientes não quisessem manter milhões em contas Brex sem juros — exigiam maiores retornos, reduzindo o spread da Brex.

Por outro, o aumento dos rácios de risco fez disparar o risco de incumprimento das startups. O sistema de controlo de risco em tempo real da Brex teve de se tornar mais conservador, reduzindo limites de crédito e travando o crescimento das transações.

O anúncio da fusão por parte de Fairbank incluiu uma observação incisiva: “Esperamos combinar a experiência de cliente líder da Brex com o balanço robusto da Capital One.” Tradução: o vosso código é excelente, mas falta-vos capital barato e abundante.

Com 330 mil milhões de dólares em depósitos de baixo custo, a Capital One consegue gerar mais do triplo do lucro num empréstimo corporativo de 100 dólares do que a Brex.

O software pode transformar experiências, mas o capital compra essas experiências. Essa é a realidade dura para as fintech em 2026. O sistema de software que a Brex construiu em nove anos e 1,3 mil milhões de dólares de financiamento é, para a Capital One, apenas um plugin a integrar.

Mas porque não pôde a Brex esperar pelo próximo ciclo de taxas, como a Capital One? Os fundadores têm menos de 30 anos, com trajetórias de sucesso e riqueza pessoal. Porque não manter a empresa à tona? O que os levou, em última análise, a ceder?

29 Não Pode Esperar; 74 Pode

No setor financeiro, o tempo não é aliado — é adversário. Só o capital consegue tornar o adversário em aliado.

As carreiras de Henrique Dubugras e Pedro Franceschi são um hino à velocidade: fundaram uma empresa aos 16 anos e venderam-na três anos depois; lançaram a Brex aos 20 e atingiram o estatuto de unicórnio em dois anos. Medem o sucesso em anos — ou até em meses. Para eles, esperar cinco a dez anos equivale quase a uma carreira inteira.

Acreditam na velocidade — tentativa e erro rápida, iteração rápida, sucesso rápido. É o credo do Silicon Valley e o relógio biológico dos vinte e poucos anos.

O adversário: Richard Fairbank.

Fairbank, agora com 74 anos, fundou a Capital One em 1988 e dedicou 38 anos a torná-la o sexto maior banco dos EUA. Não acredita na velocidade; acredita na paciência. Em 2024, gastou 35,3 mil milhões de dólares na aquisição da Discover, um processo que demorou mais de um ano a integrar. Em 2026, gastou 5,15 mil milhões de dólares na aquisição da Brex, afirmando que poderia levar dez anos a integrá-la.

São duas estruturas temporais completamente distintas.

Dubugras e Franceschi, ambos com vinte e poucos anos, compraram tempo com o dinheiro dos investidores. A Brex angariou 1,3 mil milhões de dólares e os investidores esperam retorno em cinco a dez anos — seja por IPO ou venda.

Esta aquisição não foi imposta pelos investidores, mas a necessidade de saída era um fator que Pedro teve de ponderar. O CFO Dorfman sublinhou repetidamente a importância de garantir 100% de liquidez para os acionistas — um ponto crítico.

Mais importante ainda, o tempo dos próprios fundadores é limitado. Pedro tem 29 anos; poderia esperar cinco ou dez anos, mas conseguiria esperar vinte? Conseguiria, como Fairbank, passar 38 anos a aprimorar uma empresa? Com concorrentes como a Ramp a ganhar terreno, janelas de IPO incertas e pressão dos investidores para sair, o tempo de Pedro estava a esgotar-se.

Fairbank, com 74 anos, compra tempo com o dinheiro dos depositantes. Os 330 mil milhões de dólares em depósitos da Capital One, embora teoricamente levantáveis a qualquer momento, são estatisticamente uma fonte estável de financiamento.

Fairbank pode esperar cinco anos, dez anos — até as taxas baixarem, as avaliações das fintech atingirem o fundo ou surgir a oportunidade ideal de aquisição.

Esta é a assimetria do tempo. O tempo das fintech é finito, seja para fundadores ou investidores; o dos bancos é praticamente infinito, graças aos depósitos estáveis.

A história da Brex é uma lição para todos os fundadores fintech do Silicon Valley: por mais rápido que avancem, não conseguem ultrapassar a paciência do capital.

O Destino do Inovador

A aquisição da Brex marca o fim de uma era — a crença de que as fintech poderiam substituir por completo os bancos tradicionais.

Analisando os últimos dois anos: em abril de 2025, a American Express adquiriu o software de gestão de despesas Center. Em setembro de 2025, após encerrar a sua divisão de finanças ao consumidor, a Goldman Sachs adquiriu uma startup de crédito com IA sediada em Boston. Em janeiro de 2026, o JPMorgan Chase concluiu a integração da plataforma britânica de pensões WealthOS.

As fintech abrem caminho do zero ao um, usando capital de risco para experimentar, educar utilizadores e inovar. Mas, uma vez validados os modelos de negócio ou invertido o ciclo e as avaliações recuam, os bancos tradicionais entram em cena como abutres, colhendo inovação a baixo custo.

A Brex consumiu 1,3 mil milhões de dólares em financiamento, angariou 25 000 clientes premium de startups e construiu uma equipa de engenharia financeira de topo mundial. Agora, a Capital One assume o controlo — tudo por 5,15 mil milhões de dólares, grande parte em ações.

Nesta perspetiva, os fundadores de fintech não estão a perturbar os bancos — estão a trabalhar para eles. É uma nova forma de externalização do risco: os bancos já não precisam de assumir internamente a investigação e desenvolvimento de alto risco; basta-lhes esperar.

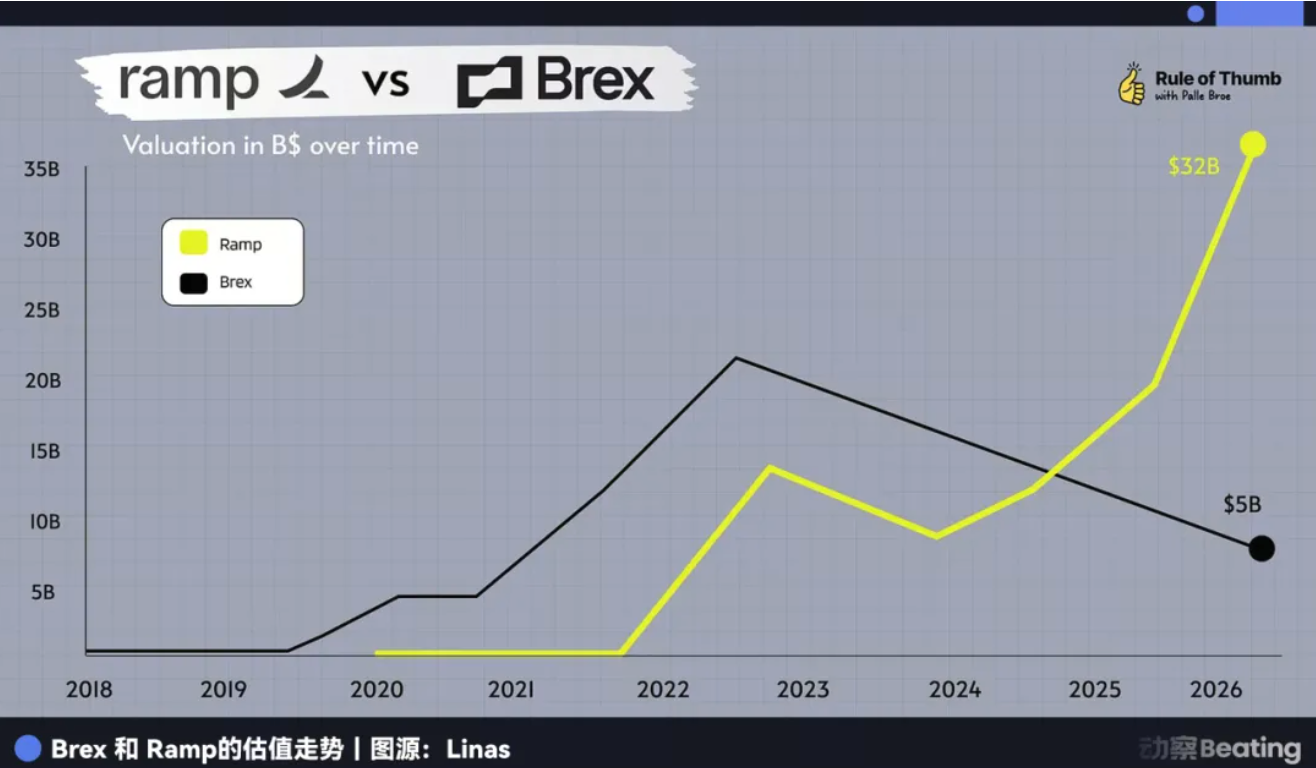

A saída da Brex coloca o foco diretamente no seu rival, a Ramp.

Atualmente o único super-unicórnio do setor, a Ramp continua a parecer sólida. O seu ARR está a crescer e o balanço aparenta ser mais robusto. Mas o tempo também está a contar.

Fundada em 2019, a Ramp atingiu o sétimo ano do ciclo típico de VC. Os investidores de fases avançadas entraram em 2021–2022 com avaliações superiores a 30 mil milhões de dólares, exigindo retornos muito superiores aos esperados da Brex.

Se a janela de IPO de 2026 continuar limitada a um punhado de gigantes altamente rentáveis, enfrentará a Ramp o mesmo dilema?

A história não se repete, mas rima. O caso da Brex mostra que, no mundo antigo das finanças, não existe uma empresa puramente de software. Quando o ambiente externo muda, a desvantagem temporal das fintech torna-se evidente — têm de escolher entre serem adquiridas ou uma luta prolongada. Pedro escolheu a primeira opção — não como rendição, mas como clareza.

Mas essa clareza é, em si, o destino das fintech.

Não esquecer: a Brex prometeu um dia perturbar a American Express — ao ponto de definir a password do Wi-Fi do escritório como “BuyAmex”.

Declaração:

- Este artigo foi republicado de [动察Beatig]. Os direitos de autor pertencem aos autores originais [Sleepy.txt, Kaori]. Caso tenha alguma objeção a esta republicação, contacte a equipa Gate Learn, que dará seguimento célere à sua questão de acordo com os procedimentos aplicáveis.

- Declaração de exoneração de responsabilidade: As opiniões expressas neste artigo são da exclusiva responsabilidade dos autores e não constituem aconselhamento de investimento.

- As versões noutras línguas deste artigo são traduzidas pela equipa Gate Learn. Salvo referência explícita a Gate, é proibida a reprodução, distribuição ou plágio dos artigos traduzidos.