### 信頼できる理由  精度、関連性、公平性に焦点を当てた厳格な編集方針 業界の専門家によって作成され、細部まで入念にレビュー済み 報道と出版における最高水準 ##### ニュースはこうして作られています 精度、関連性、公平性に焦点を当てた厳格な編集方針 ##### 広告の免責事項 Morbi pretium leo et nisl aliquam mollis. Quisque arcu lorem, ultricies quis pellentesque nec, ullamcorper eu odio. マクロ投資家のヨルディ・ヴィッサーは、米連邦準備制度(FRB)が、債務、原油、景気の減速、雇用の弱体化によって形作られた新たなマクロの罠に直面していることから、ビットコイン本来の目的が再び焦点に戻ってきていると主張している。ヴィッサーは3月30日に「D.O.G.E. 2.0」の看板のもとで発表したメモで、この組み合わせは、伝統的なインフレ対策で必要となるような種類の経済的苦痛を、政策立案者が課せなくなる可能性があると述べている。彼の枠組みは、頭字語を4つの圧力に置き換える。構造的制約としての債務、インフレのショックとしての原油、引き締め条件のもとでの犠牲者としての成長、そしてまもなく優先順位を取る可能性がある、FRBのマンデートの片側としての雇用だ。より広い主張は、単にインフレが戻り得るというだけではなく、それが金融政策では容易に修正できない形で戻り得るということだ。ビットコインが大きな勝者になり得る理由-----------------------------------ヴィッサーの議論は、供給サイドのストレスから始まる。彼は、イランとの戦争の後にホルムズ海峡を通る流れが寸断され、原油価格が上昇したことを指摘している。一方で、輸入価格の圧力や、AI需要に関連したより高いメモリチップのコストは、すでに世界のサプライチェーンに波及していたのだ。彼は「それが、この瞬間を危険なものにしている。インフレ問題は戻ってくるかもしれないが、連邦準備制度(FRB)が簡単に解決できない理由で戻ってくる。そして、手頃さ(アフォーダビリティ)が主要な政治的論点のままである。利上げはホルムズ海峡を再び開かない。より多くのDRAMも生み出さない」と書いている。 関連記事---------------  #### OG ビットコインのオンチェーン・モデルは $46,000-$54,000 のフロアを示唆できる:アナリスト 4 days ago ここから彼は、今日と1970年代の決定的な違いだと見ている点へ移る。ヴィッサーによれば、当時は連邦政府の債務が1970年にGDP比で約35.5%近くにあり、1979年までに約31.6%だった。現在、彼は言うが、相当する数値は約122.5%だ。これは、システムが耐えられる痛みの量を変えることになる。彼の見立てでは、米国は、前回の大きな「原油主導のインフレ期」の終わりと比べて、債務負担がほぼ4倍になっているという状況で、2度目のインフレ波が起こり得る可能性に直面している。彼は資産評価を通じても同じ点を述べる。株式市場の時価総額/GDP比は、現在では200%を超えている、と彼は主張する。1975年が約42%、1979年が38%だったのに対してだ。実務的に言えば、インフレ対策がもたらす打撃は、より債務の多い財政構造や、より脆弱な国債市場に直撃するだけでなく、はるかに金融化された経済にも及ぶということを意味する。「これは単なる1970年代の再現ではない」とヴィッサーは書く。「それは、はるかにレバレッジが効いたシステムの中にある1970年代の問題だ。」方程式における労働面も、彼の論の中では同様に重要だ。ヴィッサーは、2026年2月の雇用レポートを挙げ、非農業部門の雇用者数が92,000人減、失業率は4.4%、そして賃金雇用(ペイロール雇用)は2025年においてネットでほとんど変化がないことを示している。賃金の伸びも、彼によれば2023年のピークから実質的に緩やかになっているという。こうした背景が重要なのは、再びインフレを攻める(インフレ対策を強める)動きが、ポストCOVIDの引き締め局面のときよりも、政治的にも経済的にも正当化しづらくなるからだ。 関連記事---------------  #### JPモルガンは、イラン戦争の間にビットコインが金と銀に勝っていると述べる 1 week ago ヴィッサーは、FRBがすでにその違いをめぐる市場の準備を始めていると主張する。彼は、パウエル議長の3月18日の記者会見を引用している。そこでパウエルは、エネルギー価格の上昇が短期的にインフレを押し上げ得ることを認めつつも、インフレ期待がアンカーされている場合、中銀はエネルギー・ショックを「見過ごす(look through)」ことを試みることが多いと繰り返した。さらにヴィッサーは、副議長フィリップ・ジェファーソンが、エネルギー価格が持続的に高い状態が続けば、インフレと支出の双方に重しになり、FRBのデュアルマンデートのジレンマを一層深め得ると警告したことにも触れている。ビットコインがここで物語に入ってくる。ヴィッサーは、現在の状況を、2008-09年の金融危機の際にビットコインが作られたことに結び付ける。サトシ・ナカモトの設計は、金融ストレスが耐えられないものになると、ベイルアウト、介入、そして拡大する保証によって依存している金融・通貨システムへの直接の対応だったのだと論じている。「ビットコインは、政府や中央銀行が常により多くのマネーを作り、より多くの保証を延ばし、構造が耐えられないほど脆くなって規律(ディシプリン)が必要になったときには、損失を社会化できるようなシステムへの応答として生まれた」と彼は書く。「それが抗議だと見るのか、タイムスタンプだと見るのか、あるいはその両方だと見るのかにかかわらず、そのメッセージは紛れもなく明確だった。」 彼の結論は、ビットコインがその主張を裏付けるのにハイパーインフレを必要としないということだ。必要なのは、市場が、インフレ対策の戦いが毎回より短くなり、緩和サイクルがより早く到来し、債務が重いシステムでの景気後退が起きるたびに、政策立案者が再びアコモデーション(景気を下支えする対応)へと押し戻されるのだと信じることだけだ。執筆時点で、ビットコインは $66,466 で取引されていた。ビットコインは200週EMAを取り戻すべきだ、1週チャート | 出典:TradingView.com の BTCUSDTDALL.Eで作成された注目画像、TradingView.comのチャート

Jordi Visserは、ビットコインはこの新しいFRB危機のために作られたと述べています

信頼できる理由

精度、関連性、公平性に焦点を当てた厳格な編集方針

業界の専門家によって作成され、細部まで入念にレビュー済み

報道と出版における最高水準

ニュースはこうして作られています

精度、関連性、公平性に焦点を当てた厳格な編集方針

広告の免責事項

Morbi pretium leo et nisl aliquam mollis. Quisque arcu lorem, ultricies quis pellentesque nec, ullamcorper eu odio.

マクロ投資家のヨルディ・ヴィッサーは、米連邦準備制度(FRB)が、債務、原油、景気の減速、雇用の弱体化によって形作られた新たなマクロの罠に直面していることから、ビットコイン本来の目的が再び焦点に戻ってきていると主張している。ヴィッサーは3月30日に「D.O.G.E. 2.0」の看板のもとで発表したメモで、この組み合わせは、伝統的なインフレ対策で必要となるような種類の経済的苦痛を、政策立案者が課せなくなる可能性があると述べている。

彼の枠組みは、頭字語を4つの圧力に置き換える。構造的制約としての債務、インフレのショックとしての原油、引き締め条件のもとでの犠牲者としての成長、そしてまもなく優先順位を取る可能性がある、FRBのマンデートの片側としての雇用だ。より広い主張は、単にインフレが戻り得るというだけではなく、それが金融政策では容易に修正できない形で戻り得るということだ。

ビットコインが大きな勝者になり得る理由

ヴィッサーの議論は、供給サイドのストレスから始まる。彼は、イランとの戦争の後にホルムズ海峡を通る流れが寸断され、原油価格が上昇したことを指摘している。一方で、輸入価格の圧力や、AI需要に関連したより高いメモリチップのコストは、すでに世界のサプライチェーンに波及していたのだ。彼は「それが、この瞬間を危険なものにしている。インフレ問題は戻ってくるかもしれないが、連邦準備制度(FRB)が簡単に解決できない理由で戻ってくる。そして、手頃さ(アフォーダビリティ)が主要な政治的論点のままである。利上げはホルムズ海峡を再び開かない。より多くのDRAMも生み出さない」と書いている。

関連記事

OG ビットコインのオンチェーン・モデルは $46,000-$54,000 のフロアを示唆できる:アナリスト

ここから彼は、今日と1970年代の決定的な違いだと見ている点へ移る。ヴィッサーによれば、当時は連邦政府の債務が1970年にGDP比で約35.5%近くにあり、1979年までに約31.6%だった。現在、彼は言うが、相当する数値は約122.5%だ。これは、システムが耐えられる痛みの量を変えることになる。彼の見立てでは、米国は、前回の大きな「原油主導のインフレ期」の終わりと比べて、債務負担がほぼ4倍になっているという状況で、2度目のインフレ波が起こり得る可能性に直面している。

彼は資産評価を通じても同じ点を述べる。株式市場の時価総額/GDP比は、現在では200%を超えている、と彼は主張する。1975年が約42%、1979年が38%だったのに対してだ。実務的に言えば、インフレ対策がもたらす打撃は、より債務の多い財政構造や、より脆弱な国債市場に直撃するだけでなく、はるかに金融化された経済にも及ぶということを意味する。「これは単なる1970年代の再現ではない」とヴィッサーは書く。「それは、はるかにレバレッジが効いたシステムの中にある1970年代の問題だ。」

方程式における労働面も、彼の論の中では同様に重要だ。ヴィッサーは、2026年2月の雇用レポートを挙げ、非農業部門の雇用者数が92,000人減、失業率は4.4%、そして賃金雇用(ペイロール雇用)は2025年においてネットでほとんど変化がないことを示している。賃金の伸びも、彼によれば2023年のピークから実質的に緩やかになっているという。こうした背景が重要なのは、再びインフレを攻める(インフレ対策を強める)動きが、ポストCOVIDの引き締め局面のときよりも、政治的にも経済的にも正当化しづらくなるからだ。

関連記事

JPモルガンは、イラン戦争の間にビットコインが金と銀に勝っていると述べる

ヴィッサーは、FRBがすでにその違いをめぐる市場の準備を始めていると主張する。彼は、パウエル議長の3月18日の記者会見を引用している。そこでパウエルは、エネルギー価格の上昇が短期的にインフレを押し上げ得ることを認めつつも、インフレ期待がアンカーされている場合、中銀はエネルギー・ショックを「見過ごす(look through)」ことを試みることが多いと繰り返した。さらにヴィッサーは、副議長フィリップ・ジェファーソンが、エネルギー価格が持続的に高い状態が続けば、インフレと支出の双方に重しになり、FRBのデュアルマンデートのジレンマを一層深め得ると警告したことにも触れている。

ビットコインがここで物語に入ってくる。ヴィッサーは、現在の状況を、2008-09年の金融危機の際にビットコインが作られたことに結び付ける。サトシ・ナカモトの設計は、金融ストレスが耐えられないものになると、ベイルアウト、介入、そして拡大する保証によって依存している金融・通貨システムへの直接の対応だったのだと論じている。

「ビットコインは、政府や中央銀行が常により多くのマネーを作り、より多くの保証を延ばし、構造が耐えられないほど脆くなって規律(ディシプリン)が必要になったときには、損失を社会化できるようなシステムへの応答として生まれた」と彼は書く。「それが抗議だと見るのか、タイムスタンプだと見るのか、あるいはその両方だと見るのかにかかわらず、そのメッセージは紛れもなく明確だった。」

彼の結論は、ビットコインがその主張を裏付けるのにハイパーインフレを必要としないということだ。必要なのは、市場が、インフレ対策の戦いが毎回より短くなり、緩和サイクルがより早く到来し、債務が重いシステムでの景気後退が起きるたびに、政策立案者が再びアコモデーション(景気を下支えする対応)へと押し戻されるのだと信じることだけだ。

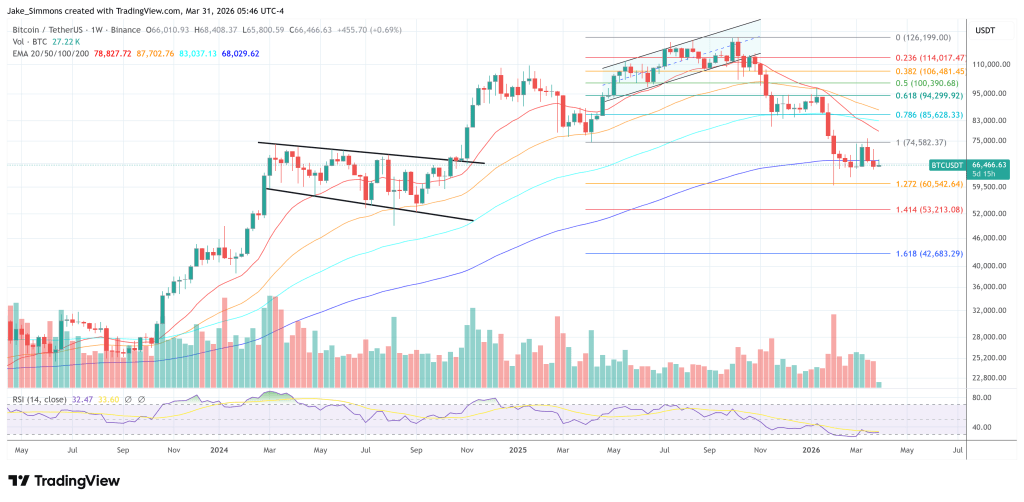

執筆時点で、ビットコインは $66,466 で取引されていた。

ビットコインは200週EMAを取り戻すべきだ、1週チャート | 出典:TradingView.com の BTCUSDT

DALL.Eで作成された注目画像、TradingView.comのチャート