为什么 Perp DEX 在 2026 年仍是高热度赛道

如果说现货 DEX 的增长更多受益于链上投机和长尾资产爆发,那么 Perp DEX 的走强,反映的则是加密交易结构本身的变化。越来越多用户不再只满足于现货买卖,而是把永续合约视为获取杠杆、做空、对冲与跨资产表达观点的核心工具。

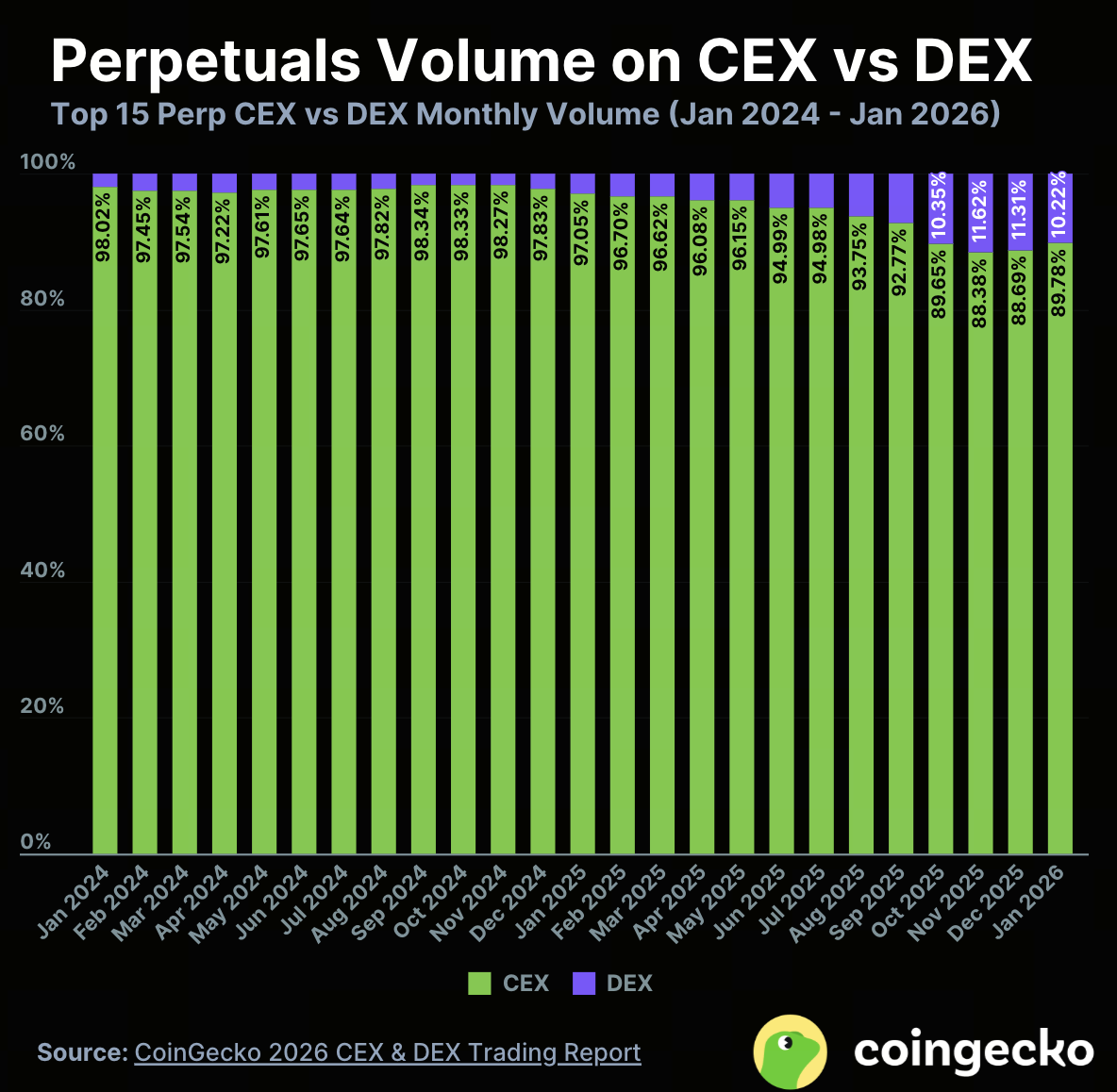

图源:Coingecko 报告

根据 CoinGecko 在 2026 年 3 月 27 日 更新的报告, DEX 在加密永续交易中的市场份额,已经从 2024 年 1 月 的 2.0% 提升至 2026 年 1 月 的 10.2%。同期,去中心化永续交易量从 817.4 亿美元增长至 7394.8 亿美元。这说明一个趋势正在形成:Perp DEX 还远未成为主流,但已经从边缘补充,进入可以被主流市场单独讨论的阶段。

其中, Hyperliquid 是最具代表性的样本。CoinGecko 统计显示,在 2025 年 8 月到 2026 年 1 月 的 6 个月里, Hyperliquid 累计永续交易量达到 1.59 万亿美元,已经跻身全行业前列。它的重要性不只在于规模,更在于它让市场开始认真思考一个问题: 链上永续平台的上限,究竟只是抢走一部分加密合约交易量,还是能进一步承接更广泛的风险资产交易需求?

Perp DEX 现阶段到底在分流谁

从目前的市场结构看, Perp DEX 最直接分流的,依然是 CEX 中对效率、透明度和资产丰富度更敏感的一部分用户,而不是全部用户。

这类迁移主要发生在 3 个层面:

-

高频与专业交易者对链上深度的重新评估:过去很长时间, CEX 的核心优势是深流动性、低滑点和稳定撮合。但随着头部 Perp DEX 在自建链、订单簿和做市体系上持续优化,部分专业交易者已经开始把链上平台视作可用的主战场,而不只是“补充仓位”的地方。

-

对资产上架速度更敏感的用户:CEX 的资产上线,往往要考虑合规、风控和品牌风险;而链上永续平台,尤其是支持更灵活市场部署的平台,在新标的上线速度上往往更快。对于追求早期波动和新叙事机会的交易者来说,这类差异很重要。

-

对透明清算和链上可验证性有偏好的用户:Perp DEX 的一个天然卖点,是订单、仓位、清算和资金流转可以在链上被追踪。这并不意味着链上产品一定更安全,但至少在“可验证性”上,它提供了不同于黑箱式中心化平台的体验。

不过,若据此得出 “Perp DEX 正在全面替代 CEX” 的结论,仍然为时过早。因为在以下几个方面, CEX 依然具备非常稳固的优势:

-

法币出入金和账户体系更成熟

-

品牌认知与用户教育成本更低

-

合规框架更清晰

-

对大资金、机构与普通散户更友好

-

客服、风控与产品矩阵更完整

换句话说,至少在当前阶段, Perp DEX 更像是在分流 CEX 的部分活跃用户和部分交易需求,而不是整体迁移。

当 CEX 也开始做 TradFi,竞争逻辑发生了什么变化

如果只把 Perp DEX 的扩张理解为“链上平台抢中心化平台用户”,其实已经落后于现实。

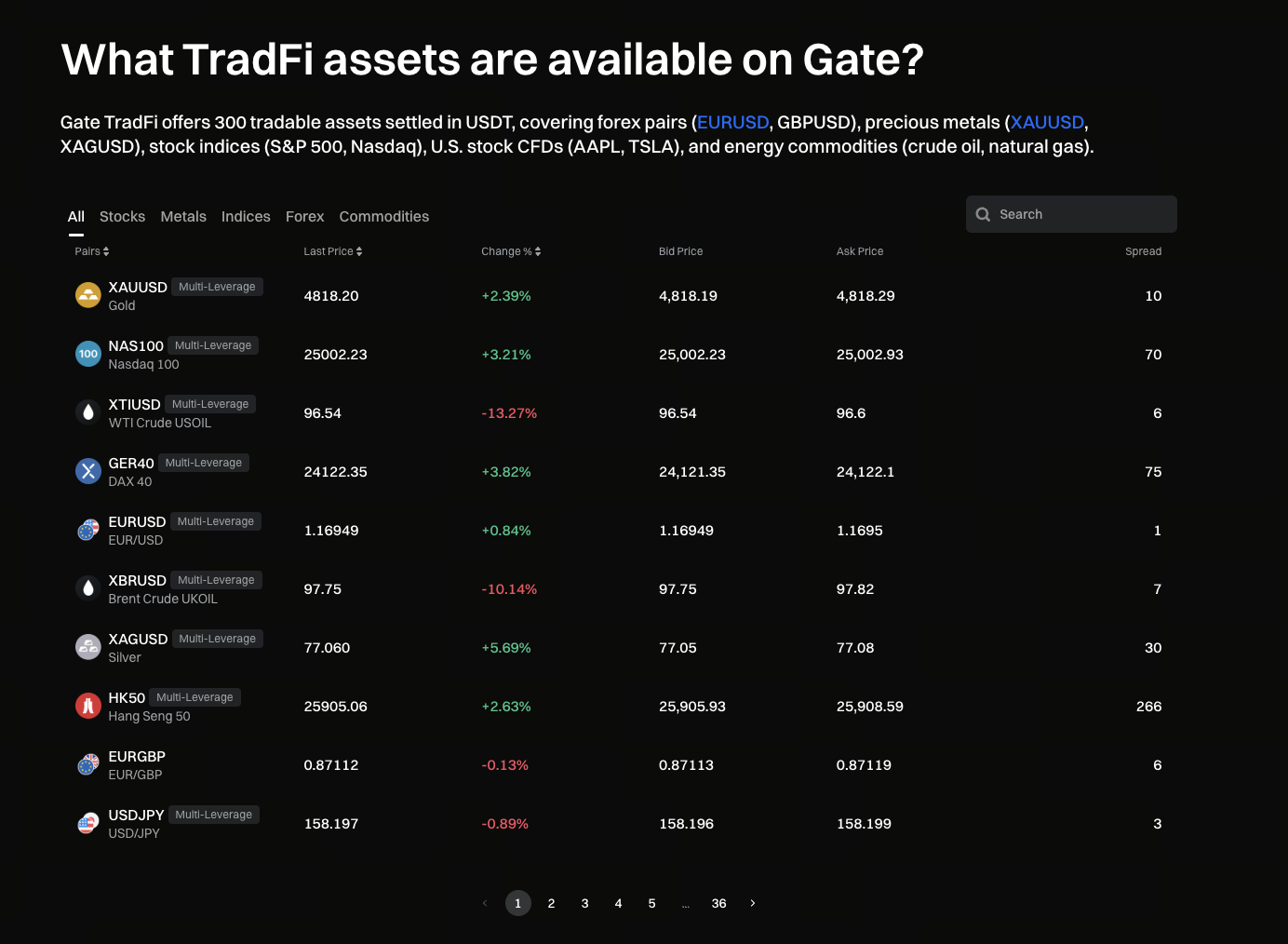

因为另一边, CEX 也没有停在原地。以 Gate 为例,其官方页面显示, Gate TradFi 已开始提供以 USDT 结算的传统金融资产交易入口,覆盖外汇、贵金属、股指、能源与美股 CFD 等品类;可交易资产达到 300 个,包括 EURUSD、 XAUUSD、 S&P 500、原油与天然气等标的。

这件事的意义在于,竞争维度已经升级了。

过去的讨论是:

-

CEX 提供 Crypto 交易

-

Perp DEX 也提供 Crypto 交易

而现在的现实更像是:

-

CEX 开始把 TradFi 资产包装进 Crypto 用户熟悉的账户和保证金体系

-

Perp DEX 也在尝试把更多非 Crypto 风险资产纳入链上永续框架

也就是说,双方都在向“多资产交易平台”靠拢。区别不再只是链上与否,而在于产品机制和基础设施逻辑不同。

以 Gate 的 TradFi 业务为例,其本质是以 CFD 形式提供传统资产价格敞口,交易遵循较多传统市场时段规则,底层仍是平台化产品设计。而部分 Perp DEX,尤其是 Hyperliquid 在 HIP-3 机制下支持的 permissionless builder-deployed perps,则试图用更开放的方式扩展交易标的。

因此,行业更值得讨论的问题,不是“谁更先进”,而是:

-

谁更适合承接 Crypto 用户对 TradFi 曝险的需求

-

谁能更有效地形成流动性

-

谁能在更长时间里建立定价权和交易习惯

Perp DEX 切入 TradFi 资产的真实机会与限制

从机会看, Perp DEX 切入 TradFi 资产交易,确实有几项明显优势。

-

交易时间延展性 传统市场有明确开闭市机制,而链上市场天然偏向 24 / 7 运转。对于希望在非交易时段表达风险观点的用户,链上平台具备一定吸引力。

-

统一保证金与组合交易体验 如果一个平台能把 Crypto、商品、股指乃至预期类资产放进同一套保证金和清算框架,交易效率会显著提升。

-

更快的市场创新速度 在技术与治理条件允许的前提下,链上永续可以更快测试新的标的和结构化产品。

但限制也同样明显,而且这些限制决定了 Perp DEX 短期内难以简单复制 TradFi 市场本身。

-

流动性深度仍然是关键门槛 TradFi 资产的交易需求并不只看“能不能上”,更看报价质量、滑点与大额成交能力。没有足够深的流动性,再好的叙事也难转化为长期留存。

-

价格锚定与预言机风险更加敏感 当交易标的从 Crypto 扩展到黄金、外汇、股票或指数时,价格来源、更新频率和极端行情下的偏离问题都会变得更重要。

-

监管边界更加复杂 链上平台一旦触及更明确的传统金融资产价格敞口,相关合规问题会显著增加。这也是为什么很多产品采用不同包装结构,而不是直接复制现货证券交易。

-

用户习惯未必立刻迁移 对大量 TradFi 用户来说,熟悉的经纪商、交易终端和监管保护机制依然有明显吸引力。链上平台要吸引这部分人,不只是靠“更自由”,还要靠“更可靠”。

Perp DEX 有机会切入 TradFi 资产的价格交易需求,但短期更可能先服务 Crypto 原生用户的跨资产交易,而不是迅速吃下传统金融主流用户。

下一轮竞争,核心不只是用户迁移

如果把视角拉长, Perp DEX 与 CEX 的下一轮竞争,真正比拼的可能不是“谁抢走更多现有用户”,而是以下 3 件事。

-

谁能形成更强的多资产流动性网络:未来的赢家,不一定是交易品类最多的平台,而是能把更多交易行为沉淀为稳定流动性的那一方。

-

谁能建立更有效的定价机制:当更多标的进入 Crypto 交易场景后,价格发现本身会变成竞争核心。谁拥有更高交易密度、更强做市能力和更持续的用户参与,谁就更接近掌握定价权。

-

谁能降低跨市场交易摩擦:无论是 CEX 还是 Perp DEX,最终都在争夺一个位置:让用户用更少账户、更少转换步骤和更统一的保证金体系去交易更多资产。

从这个角度看, CEX 与 Perp DEX 未必是非此即彼的关系。前者更像成熟金融接口,后者更像高弹性的新型交易基础设施。两者之间既有竞争,也可能长期共存,并在不同用户层和不同资产类别中形成分工。

结论: Perp DEX 与 CEX 更可能走向竞争与分工并存

回到最初的问题, Perp DEX 的下一场战役,究竟是抢 CEX 的用户,还是切入 TradFi 资产?

从目前的市场现实看,答案并不是二选一。

短期内, Perp DEX 仍然主要是在分流 CEX 中对效率、透明度、链上可组合性和新资产机会更敏感的交易者;但中长期看,随着 CEX 也在扩展 TradFi 产品线,双方真正争夺的,已经不只是加密衍生品用户,而是更广义的多资产交易入口。

这意味着,未来行业的关键变量不只是 “DEX 会不会替代 CEX”,而是:

-

哪类平台更适合承接跨资产交易需求

-

哪类平台更能沉淀流动性与定价权

-

哪类平台更能在监管、产品和用户体验之间找到平衡

Perp DEX 的边界确实在扩大,但它接下来面对的,不是一场简单的替代赛,而是一场围绕用户、流动性、产品结构与 TradFi 资产接口的长期竞争。

分享

目录

相关文章

不可不知的比特币减半及其重要性

如何选择比特币钱包?

Master Protocol:激活 BTC 生息潜力

CKB:闪电网络促新局,落地场景需发力