Gateリサーチ:暗号資産レバレッジETFの流動性の変遷と取引戦略

概要:

本レポートは、暗号資産ETF市場の流動性ダイナミクスの進化、その基盤資産のボラティリティへの影響、レバレッジETFの仕組みと市場応用を詳細に分析しています。また、暗号資産市場のレバレッジETFと伝統的金融市場の同種商品の比較も行っています。Gateプラットフォームのリアルタイム取引データを活用し、実践的で執行重視の取引戦略を構築しています。本戦略は「順張りエントリー」を軸とし、取引高ドリブンのモメンタムブレイクアウトシグナルを組み合わせて超過リターンを狙います。段階的なポジション構築、モメンタムに応じたスケーリング、厳格なエグジットフレームワークを通じて、リスクとリターンの動的均衡を図りつつ、ボラティリティ・ドラッグの影響を効果的に抑制します。

1. はじめに:暗号資産ETFの台頭、本当に実資金で買っているのは誰か?

初期の暗号資産市場は断片的なプライベート取引が主流で、主にOTC(オーバーザカウンター)取引に依存していました。流動性は極端に分散し、スプレッドも広く、中規模の注文でも大きな価格変動を招いていました。デリバティブ市場、特にショート機能の導入やベーシスアービトラージ戦略の普及により、価格発見が効率化され、スプレッドも大幅に縮小しました。中央集権型取引所の無期限先物が取引高の急拡大を牽引しました。

しかし、暗号資産が本格的にメインストリーム化したのは現物暗号資産ETFの登場が転機です。ETFは主要プレイヤーであるAuthorized Participant(AP)を導入し、市場安定化の役割を果たします。ETF価格が純資産価値(NAV)を上回る場合はシェアを創出し市場で売却してプレミアムを圧縮し、逆の場合も同様に機能します。この仕組みにより、プレミアムやディスカウントが最小化されるだけでなく、機関投資家レベルの流動性が市場に継続的に注入されることが最大の意義です。

BlackRockのIBITはローンチからわずか47取引日で運用資産残高が100億ドルを突破しました。従来最速だった金ETFのGLDは同水準到達まで約3年を要しました。2025年のTreasury Strategy(DAT)ブームでは、新規発行の現物暗号資産ETFと暗号資産による財務運用が市場流通供給量の12%超を吸収しました。これは機関投資家の保有が市場の需給を決定づける存在に進化したことを示しています。

市場の主役が高頻度トレーダーや暗号資産ネイティブユーザーから機関投資家へと移行する中、市場のリズムも微妙に変化しています。伝統的金融理論ではETFの影響について「アービトラージ伝播メカニズム」による基盤資産のボラティリティ抑制効果と、「共通所有効果」によるETF規模拡大が市場の連動性や群集行動を増幅させるという2つの仮説が存在します。

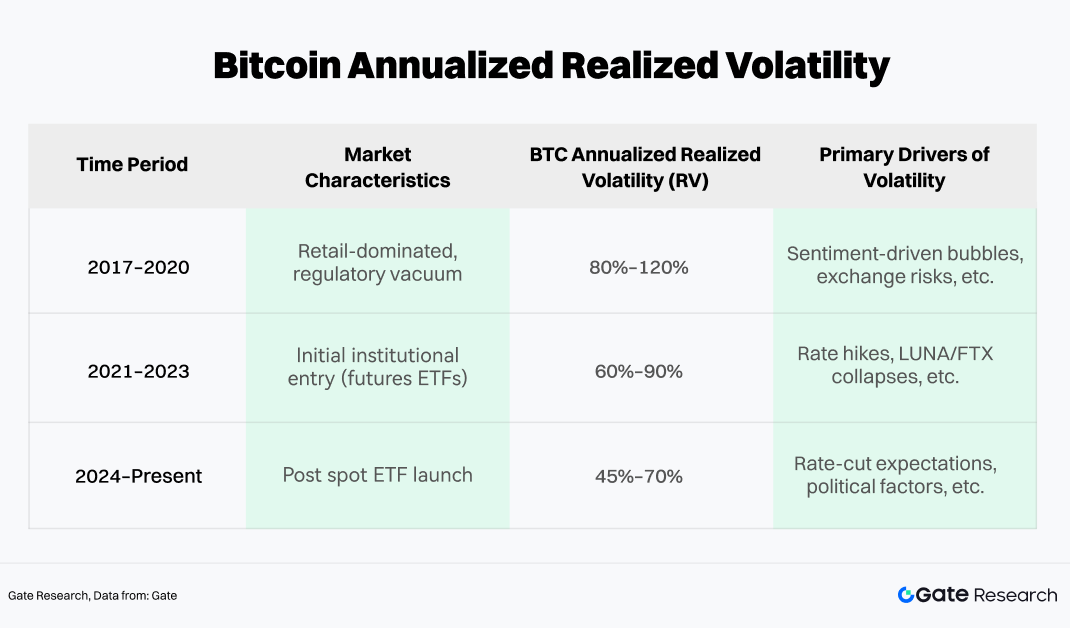

しかし、暗号資産市場の実証データは、どちらか一方だけでは説明できないより複雑なダイナミクスを示しています。ビットコインを例に取ると、ボラティリティの歴史は3つのフェーズに分けられ、リアライズド・ボラティリティ(RV)を客観的指標として評価できます。

データによれば、2024年以降、ビットコインの年率リアライズド・ボラティリティの中心値は低下傾向にあります。絶対水準は株式と比べて依然高いものの、ボラティリティの急騰は明らかに抑制されています。その要因は、ETFアービトラージ資金が極端な価格乖離時に均衡回帰を加速させ、定期的な機関流入が価格に構造的な下支えを提供しているためです。

同時に現物ビットコインETFは極端な市場変動に対して明確なバッファ効果を示しています。2022年から2026年初頭までのサイクル全体で、ビットコインのピークからボトムへの最大ドローダウンは50%未満に抑えられ、過去サイクルの70〜80%下落と比べて顕著に縮小しています。このボラティリティ圧縮は、ETFが長期的かつ価格非感応的な資本プールを市場に固定化している証左です。リテールセンチメントが悪化し売り圧力が高まる局面でも、機関ETF保有が「流動性バックストップ」として機能し、売り圧力を吸収して市場を安定化させます。

2. 暗号資産市場におけるレバレッジETFの仕組みと特徴

アービトラージ資金や機関投資家の資金配分が市場を主導する中、全体的なボラティリティは確かに低下しています。興味深いのは、この安定化こそがより複雑な金融ストラクチャーの登場を後押ししている点です。リスク選好の高まりとともに、より大きなリターンのコンベクシティを求める投資家が増え、単純な現物エクスポージャーだけでは不十分になっています。その結果、リターンとボラティリティの両方を増幅するレバレッジETFが暗号資産投資家の主要な選択肢となっています。

2023年に初のビットコインレバレッジETFが承認されて以降、セクターは急速に拡大しています。現在市場に存在するレバレッジ商品は、SEC規制下の適格ETF(ProSharesやVolatility Sharesなどの機関が発行)と、中央集権型取引所(CEX)が発行するレバレッジトークン(例:ETH5S、BTC3L)の2種類に大別されます。

適格ETF分野では、Volatility Shares発行のBITX(2倍ビットコインETF)が運用資産約9億6900万ドルでトップですが、経費率は2.38%と比較的高めです。ProSharesのBITU(同じく2倍ビットコインETF)は0.98%と低コストで、AUMは約4億2200万ドルです。

また、CEX発行のレバレッジトークンも近年存在感を高めています。伝統的なETFと比べて証拠金不要・清算リスクなし・現物取引の直接性といった構造的な優位性があり、取引時間や上場スピード、戦略の柔軟性でも暗号資産ネイティブユーザーのニーズに合致。高頻度取引やヘッジ用途の重要な架け橋となっています。

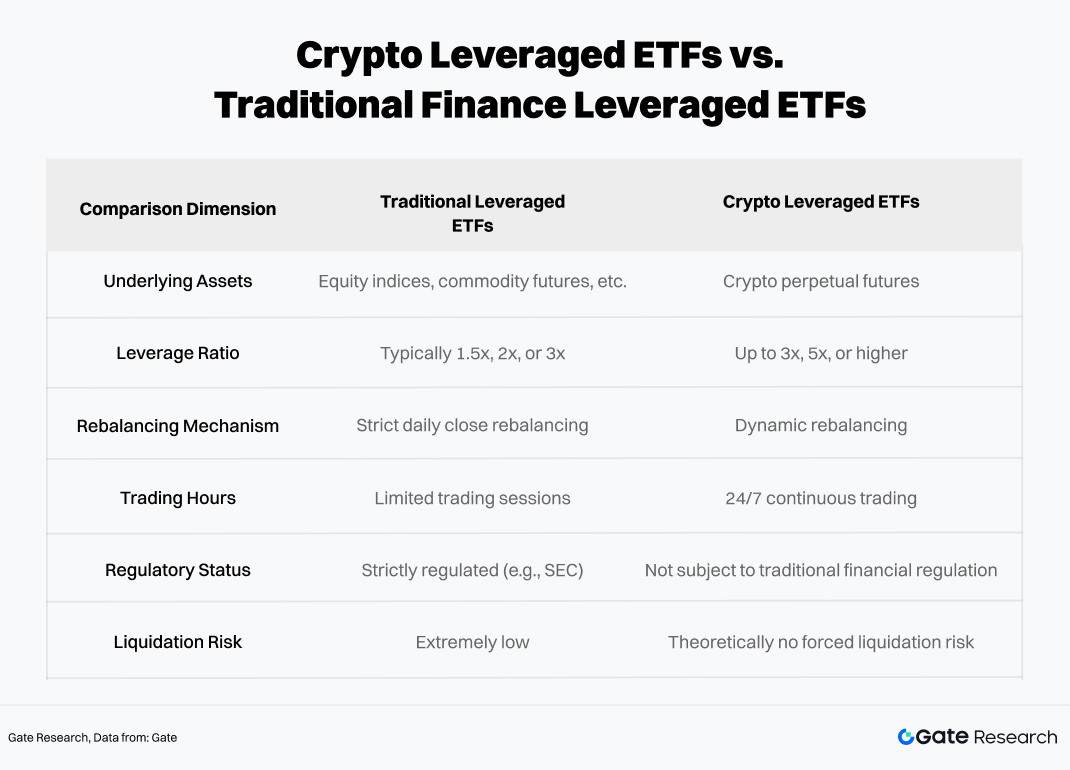

2.1 暗号資産レバレッジETFと伝統的レバレッジETFの根本的な違い

運用フレームワーク自体は類似しますが、暗号資産特有の性質により、伝統的なレバレッジETFとは本質的に異なるリスクエクスポージャーが発生します。

両者ともリバランスとデリバティブエクスポージャーでレバレッジを実現しますが、暗号資産市場は24時間365日稼働、高いボラティリティ、規制環境の脆弱さなどから、より強い非線形リスクとテールリスク増幅効果が生じます。また、伝統的なレバレッジETFと比べて暗号資産レバレッジETFはボラティリティ・デケイによる純資産価値(NAV)の侵食を受けやすく、特にトレンド相場や高ボラティリティ環境では極端なケースでNAVがほぼゼロに近づくこともあります。

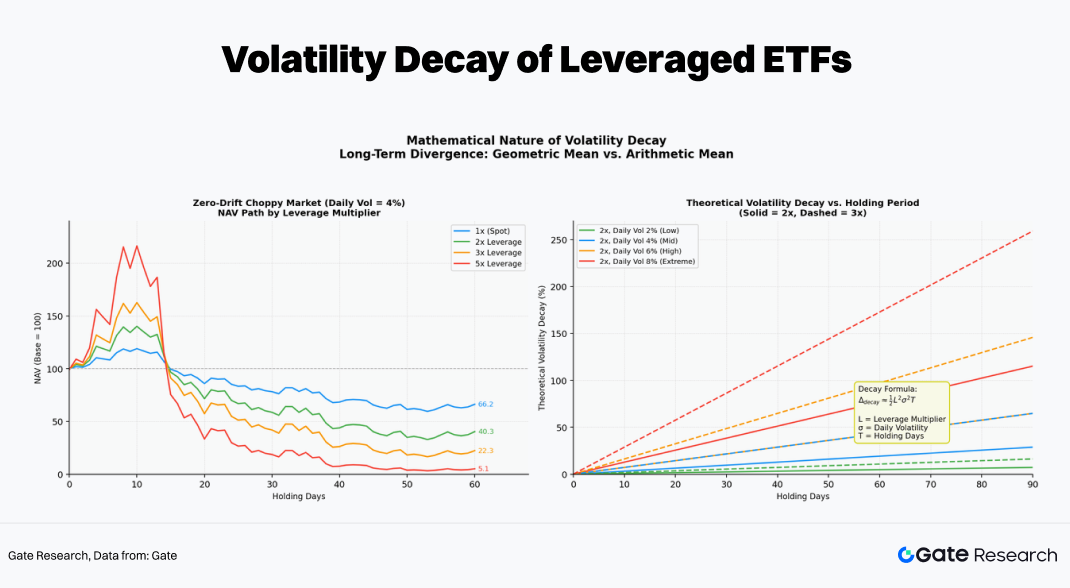

2.2 日次リバランス機構と「ボラティリティ・デケイ」

レバレッジETFの最大の特徴は「日次リセット」です。これにより従来型レバレッジとは一線を画します。毎取引日の開始時に正確な倍率のエクスポージャーを維持するため、ファンドは日次でポジションをリバランスします。

投資家がよく誤解するのは「基盤資産が10%上昇すれば2倍ETFは20%上昇する」というものです。これは1日単位では正しいですが、複数日にわたると日次リバランスの複利効果で非線形となります。

具体的には、ビットコインがT日に上昇した場合、2倍ETFのNAVも増加し、実効レバレッジは2倍を下回ります。目標エクスポージャーを回復するため、翌営業日(T+1)に「強気で買い増し」し、スワップや先物ポジションを増やします。逆に価格が下落した場合は「弱気で売却」してエクスポージャーを減らします。この機械的な「高値買い・安値売り」こそが、レンジ相場でのNAV侵食の根本原因です。

例えば、基盤資産が1日目に10%上昇し、2日目に9.09%下落(元の水準に戻る)した場合:

-

基盤資産:$100 × 1.10 × 0.9091 = $100(リターン0%)

-

2倍ETF:$100 × 1.20 × 0.8182 = $98.1(-1.82%)

-

3倍ETF:$100 × 1.30 × 0.7273 = $94.5(-5.45%)

高ボラティリティかつゼロドリフト(最終的に価格が元に戻る)環境では、レバレッジ倍率が高いほど長期的なデケイが深刻化し、しかも時間とともに指数関数的に拡大します。例えば60日後には理論上5倍レバレッジ商品は初期価値の約5.1%しか残らない計算です。

2.3 暗号資産レバレッジETFに適した市場環境

暗号資産レバレッジETFに最適な市場環境を特定するため、60日ローリングのモンテカルロシミュレーションを用いて、異なる市場条件下での各レバレッジ水準のパフォーマンス差を検証します。

シミュレーションでは、基盤資産(本ケースではETH)の過去リターンとボラティリティをインプットパラメータとし、ランダムサンプリングで大量の価格パスを生成。各パスごとにレバレッジETF(±1倍、±2倍、±3倍、±5倍)の日次複利NAV変化を計算し、ボラティリティ・デケイ効果も組み込みます。これにより異なる市場構造下でのリターン分布を得て、同一環境内でのレバレッジ別長期パフォーマンスを直感的に比較できます。

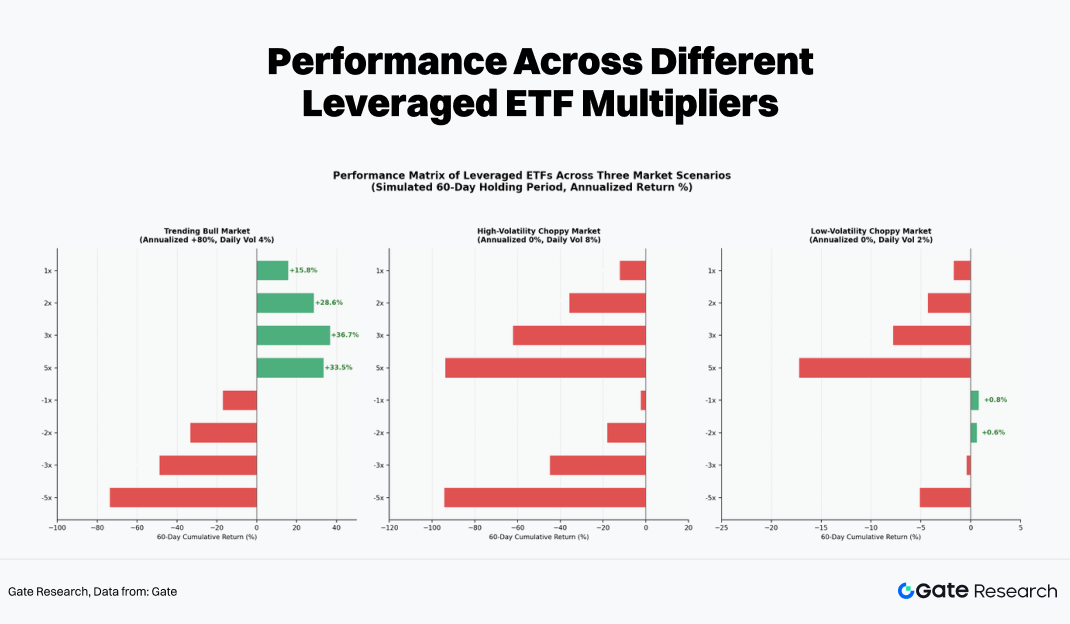

実証的に、レバレッジ水準ごとに3つの典型的な市場局面で異なる結果が観察されます:

-

トレンド(一方向)市場:レバレッジETFが正の超過リターンを生み出せる唯一の環境です。日次の「強気買い増し」によりベースポジションが積み上がり、複利効果が発生します。この状況下では3倍や5倍ETFは手動レバレッジより大幅なリターン上乗せが可能です。

-

高ボラティリティ・レンジ市場:レバレッジETFにとっては「グラインダー」です。基盤資産が60日後に変動ゼロでも、5倍ロング・ショートETFともに90%以上下落することがあります。ボラティリティ・デケイが元本を完全に侵食し、保有期間が長いほど損失は確実です。

-

低ボラティリティ・レンジ市場:損失は発生しますが、比較的抑制的です。場合によっては-1倍や-2倍商品が小幅なトレンドや資金調達率の優位性でプラスになることもあり、短期イベントドリブンのヘッジ戦略に適します。

したがって、暗号資産レバレッジETFに最も適した環境は力強い一方向のトレンドです。レンジ相場でのNAV侵食を避けるため、レバレッジETFは長期保有のコア資産ではなく、短期戦術的な配分に適しています。

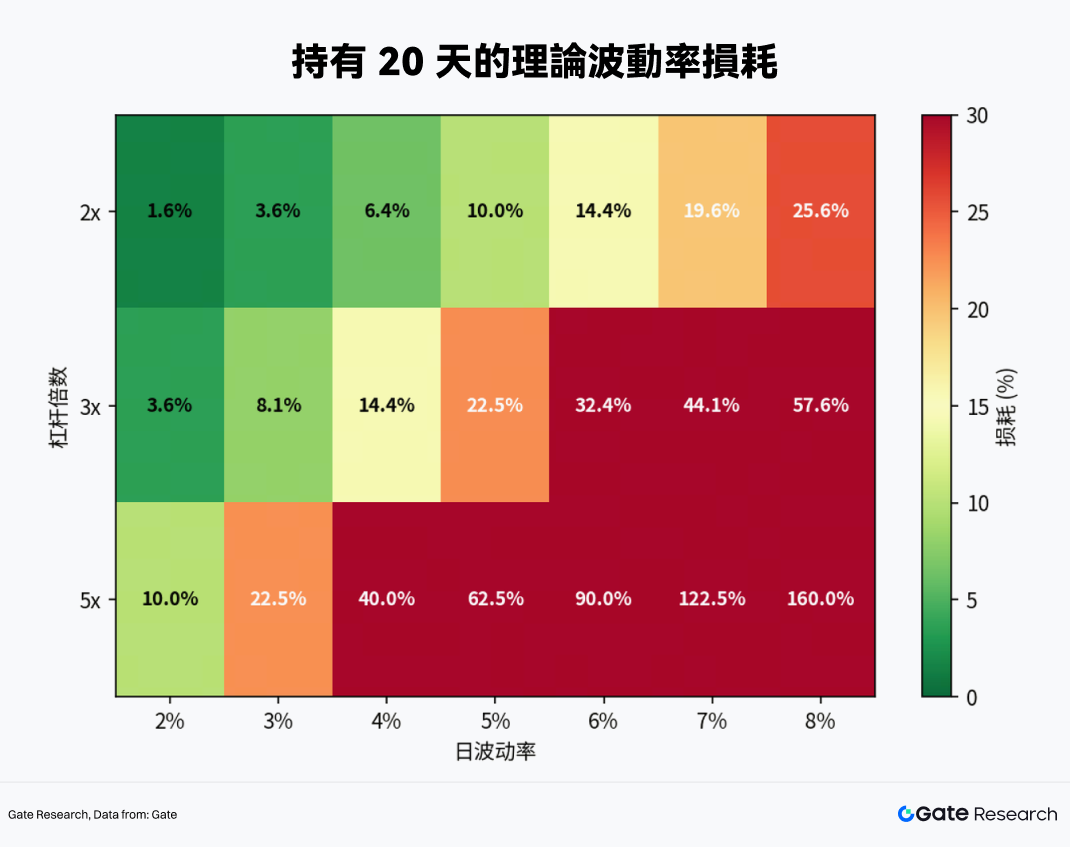

レバレッジETFはどのくらい保有すべきか?ボラティリティ水準とレバレッジ倍率ごとのパフォーマンスを検証すると、答えは明確です。

-

日次ボラティリティ4%(暗号資産市場で一般的な水準)では、2倍ETFは20日で理論上6.4%、3倍ETFは14.4%、5倍ETFは40%のデケイに達します。

-

30日がクリティカルな分水嶺となり、基盤資産に明確な一方向トレンドがなければ、2倍・3倍ETFは通常のボラティリティ下で元本割れが始まります。

結論:暗号資産レバレッジETFの保有期間は原則1か月を超えず、最適な戦術ウィンドウは1〜5日です。

3. Gate MCPを活用したレバレッジETFの実証取引

理論を実践に落とし込むため、Gate MCPインターフェースを活用して暗号資産市場のリアルタイムデータを取得し、詳細な分析を行いました。

3.1 対象銘柄の選定

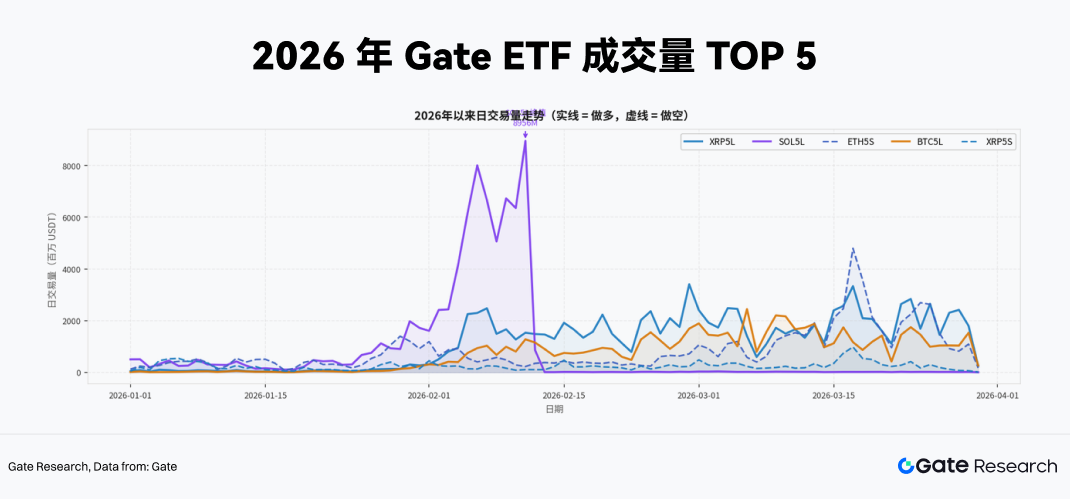

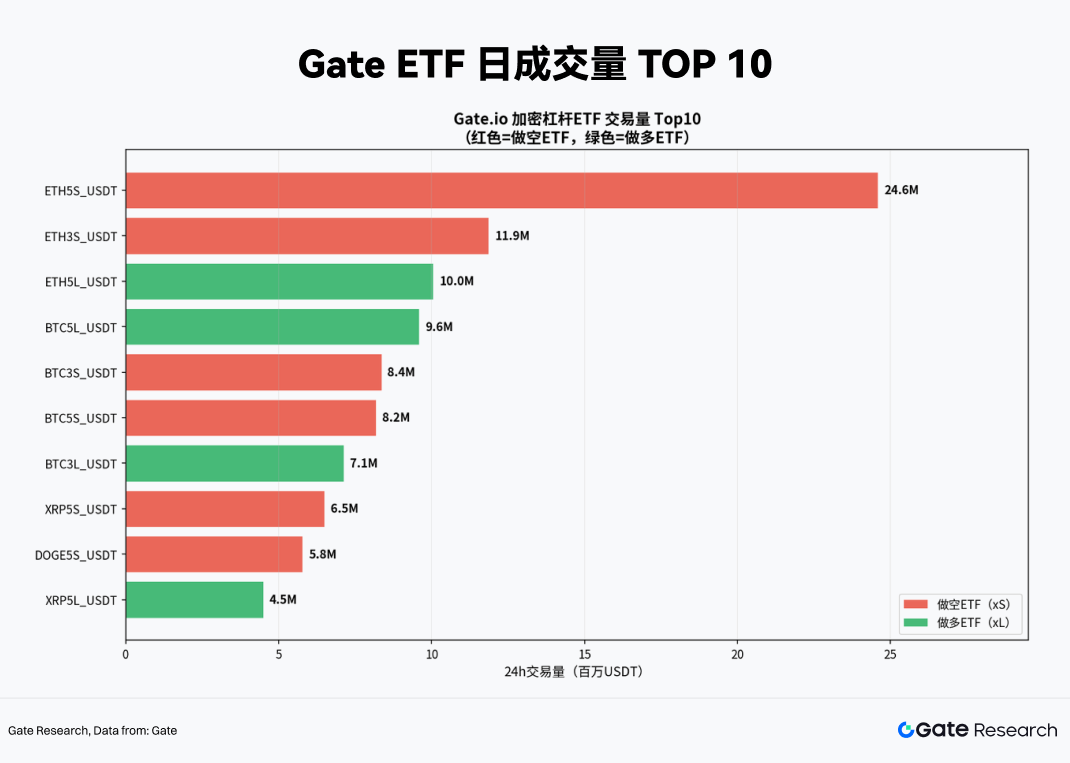

あらゆるレバレッジETF戦略において、流動性の確保が絶対条件です。取引高の少ない商品はスリッページリスクが高く、価格がNAVから乖離しやすく、取引シグナルも歪みます。これを回避するため、2026年初〜3月末までの全レバレッジETF商品の取引高データをGate MCPインターフェースから抽出し、最初のフィルターとしました。

直近の累積取引高ランキングを見ると、5倍レバレッジ商品が上位を独占しています。トップ5(XRP5L、SOL5L、ETH5S、BTC5L、XRP5S)はすべて5倍レバレッジであり、参加資本は極めて高いリスク選好を示し、短期ボラティリティの最大化や高強度の現物ヘッジを志向しています。

また、日次取引高の推移を見ると、SOL5Lは2月初旬に単日で約9億USDTの極端なスパイクを記録しています。こうした流動性パルスは、基盤資産の重要なファンダメンタルイベントと連動し、典型的なイベントドリブン型の取引急増です。

実践的な取引戦略の構築では、日次取引高が数億USDT規模の5倍レバレッジ商品を中心に据えます。低レバレッジや非アクティブ商品と比べて、市場デプスとエグジット効率が高く、大口注文のインパクトコストも吸収しやすいです。

3.2 高レバレッジETF向けダイナミックヘッジ&モメンタムブレイクアウト戦略設計

現物暗号資産を保有する投資家にとって最大の課題は、マクロショックやテクニカルブレイクダウン時に、清算リスクなしかつ低コストでダウンサイドエクスポージャーを抑制する方法です。伝統的な解決策は、無期限先物で等価ショートを建てる、プットオプションを購入する、ステーブルコインに換金する、などがあります。

しかし、これらには明確な欠点があります。無期限先物は証拠金が必要で急変動時に清算リスクがあり、オプションはインプライドボラティリティ高騰時にコストが高騰し、ステーブルコイン化は上昇余地を完全に放棄することになります。

XRP5L、SOL5L、ETH5SなどのレバレッジETFは、特定条件下で以下のような構造的優位性を持つ第4の解決策となります。

-

証拠金不要:逆方向ETFの購入は現物取引であり、最大損失は元本限定。デリバティブ市場特有の強制清算リスクがありません。

-

資本効率の高さ:5倍レバレッジなら同じ名目エクスポージャーのヘッジに必要な資本は20%で済み、残り80%は運用や流動性リザーブに活用可能です。

-

ヘッジ精度:例えばETH5SはETHと約-0.91〜-0.97の安定した相関を維持し、短期ヘッジ効果の信頼性が極めて高いです(後述で検証)。

この分析を踏まえ、XRP5L、SOL5L、ETH5Sなど高流動性・高レバレッジ(5倍)暗号資産ETFを対象に、以下の取引戦略フレームワークを構築します。

3.2.1 エントリーシグナル設計

レバレッジETFのコアリスクは方向性の誤りによるNAV急減です。そのため、順張りポジショニングが戦略設計の第一原則です。取引前には具体的なエントリーシグナルを定義します。例えば、FRB決定や雇用統計などのマクロイベント直前、または暗号資産現物価格が主要テクニカル水準(例:20日移動平均線)を上下にブレイクし、ボラティリティ指標(例:7日年率ボラティリティ)が反転し始めた場合などです。

5倍逆方向ETFをヘッジや投機で使う場合、以下3条件を同時に満たす必要があります。

-

テクニカルブレイクダウン:基盤資産(例:ETHやSOL)が日足で20日単純移動平均線(SMA)を2%以上下回ってクローズ

-

ボラティリティシフト:基盤資産の7日年率リアライズド・ボラティリティが前週比15%超の急騰

-

資金調達率シグナル:ショート目線の場合、無期限先物の資金調達率が3日連続でプラス(ロングが支払い続ける)。これはレバレッジの巻き戻しが不十分で、ショートモメンタムがまだ完全に発揮されていないことを示唆(ロング時は逆論理)。

ポジション構築は、シグナル点灯初日に目標ポジションの50%のみエントリー。翌日終値で下落トレンドが確認できた場合に100%まで増やし、ダマシのリスクを低減します。

3.2.2 モメンタムブレイクアウト検出

構造的ヘッジだけでなく、高レバレッジETFは一方向の極端な市場変動を捉える強力なツールです。2月初旬のSOL5L取引高急騰のように、主要イベント時にはレバレッジETFで大きな超過リターンが発生します。

モメンタムブレイクアウト戦略のコアシグナルはETF取引高の異常急増です。極端な市場環境下では、資本流入が価格指標より先行します。

-

トリガー条件:5倍ETFの日次取引高が20日平均の3倍超に急増し、かつ価格が直近のレンジやレジスタンスをブレイク

-

ポジション管理:こうした投機的取引は戦略資本全体の15〜20%に厳格に限定

-

リスクリワード設計:高レバレッジゆえ、エントリー直後にハードストップロス(例:エントリーNAVから-15%)を必ず設定。強いトレンド時は5倍ETFで短期間に30〜50%の利益実現も可能で、非対称なペイオフが魅力です。

3.2.3 厳格なエグジット機構

レバレッジETFではエグジット戦略設計もエントリー同様に重要です。ボラティリティ・デケイのため、時間自体がコストとなり、価格が上下するたびにNAVは不可逆的に侵食されます。トレンド不明瞭な局面でポジションを持ち続けるのは最も危険な行動です。

これを防ぐため、ETH5S戦略では時間ベースとシグナルベースの2重エグジット機構を実装します。

-

時間ストップロス:各ETH5Sポジションは5暦日を超えて保有禁止。利益・損失にかかわらず、期間到達で強制クローズ。5日以内に期待通りの値動きがなければ、エントリーロジックが無効化されたと判断。レンジ入り時は6〜10日目からボラティリティ・デケイが急激に加速。時間ベースのエグジットは損失回避バイアスなど行動心理の抑制にも有効です。

-

トレーリング利確:利益確定の目的は、利益を守りつつトレンド参加を継続することです。強いトレンド時にはETH5Sで50〜80%の短期利益も可能。トレーリング機構により段階的に利益を確定しつつ、一部ポジションは継続保有します。

-

具体的には:

-

利益+20%到達時に50%利確、残りのストップロスを+10%に移動

-

利益+40%到達時にさらに25%利確、残り25%はストップロスを+25%に移動

-

さらに、ピーク利益から15%以上逆行した場合は全ポジションをクローズ

-

3.3 ETH5Sを用いたイベントドリブン非対称ヘッジ&モメンタムブレイクアウトの実証検証

上記戦略フレームワークに基づき、特定ETFを用いた実証検証を実施します。直近の取引高分布(2026年3月19日)ではETH5Sが日次取引高2460万USDTで圧倒的な流動性優位を示し、短期資本の主戦場となっています。ETH5Sと2位〜10位商品の流動性ギャップはエントリー深度・エグジット効率の高さを示し、大口注文でも市場インパクトが最小限に抑えられます。よってETH5Sをコア戦略銘柄に選定します。

3.3.1 ETH5Sによる非対称ヘッジ

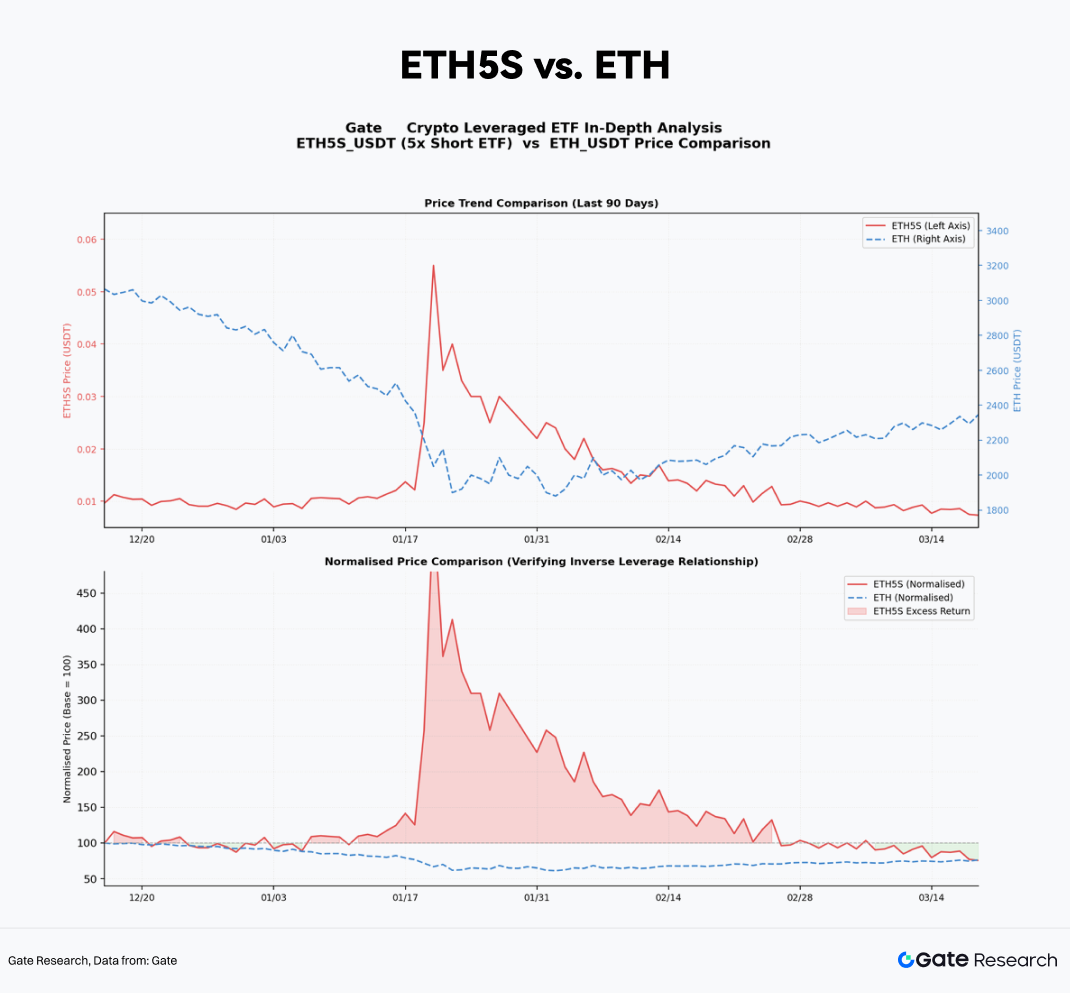

まずETH5Sのプロダクトメカニクスを検証します。Gate MCPインターフェースを用い、2025年12月〜2026年3月のETH5SとETH現物の90日分日次価格データを抽出。

両者の価格系列を観測期間初日時点で100に正規化すると、リターンのミラー関係が明瞭に観察できます。2026年2月中旬のETH大幅下落(1週間で14%下落)局面では、ETH5Sは約65%のNAV上昇を記録。理論上の最大値(5×14%=70%)にはやや届かないものの、その差は主にボラティリティ・デケイと管理コストによるものです。

全体として、ETH5Sは構造的なヘッジ手段として信頼性が高く、ヘッジ効果を損なうような大きなトラッキングエラーはありません。

実務上のヘッジ比率を算定するには、例えば現物ETH1万USDT分を100%ヘッジ(ダウンサイド完全遮断)したい場合、必要なETH5S割当は以下の式で算出できます。

ETH5S割当=現物ETH価値×ヘッジ比率÷実効レバレッジ(β)

この実効レバレッジβはデケイ等で理論値よりやや低下します。直近平均値をもとにβ≒-4.7と設定し、ヘッジ割当を算出します。

3.3.2 ETH5Sモメンタムブレイクアウト戦略のバックテスト

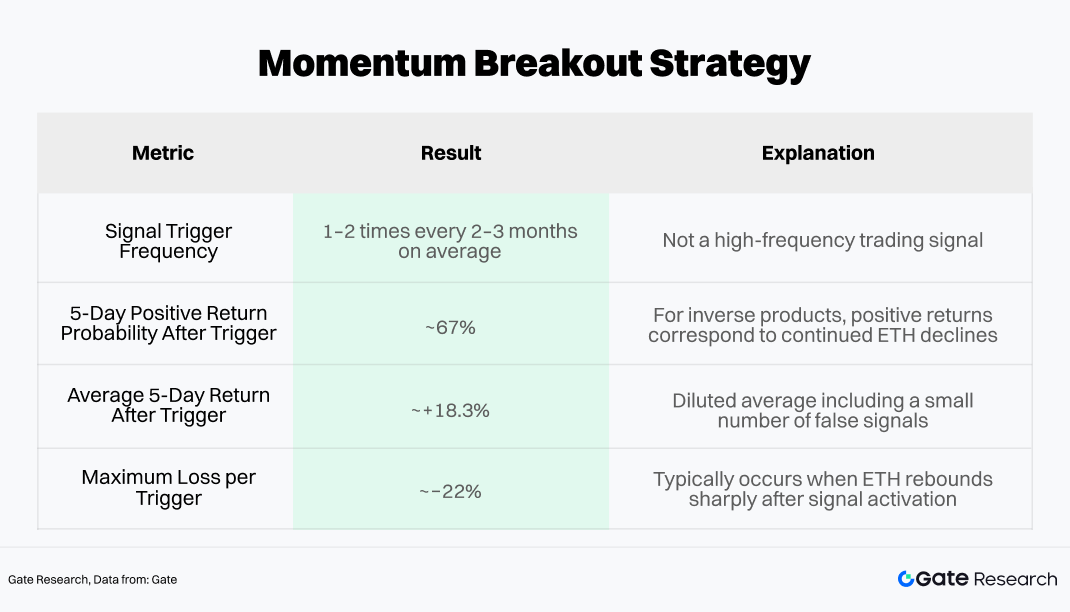

構造的ヘッジに加え、極端な市場環境下でのモメンタムブレイクアウトで短期アルファ獲得も可能です。このアプローチのコアシグナルはETH5Sの異常な取引高拡大であり、パニック売り局面では取引高が価格の先行指標となります。

エントリーシグナルは以下の通り定義します。ETH5Sの日次取引高が20日平均の3倍を超え、かつ価格が直近の下降トレンドラインを上抜け(ショートモメンタム加速)した場合、市場パニックのローカルピークと見なし、既存ヘッジに短期投機ポジションを追加します。

このシグナルの過去バックテスト(Gate MCPデータ、2024年1月〜2026年3月)結果は以下の通りです。

-

勝率は67%

-

1トレードあたりの平均リターンは約+18%

この結果から、モメンタムブレイクアウトモジュールは戦略資本全体の15〜20%に限定し、エントリー時に即座にストップロス(エントリーNAVの-15%)を設定することが推奨されます。

これによりリスクリワード比は約1.2:1(期待利益+18%、最大損失-15%)、勝率67%と組み合わせることで理論上プラスの期待値を実現します。

4. 結論

暗号資産ETFの台頭は、未曾有の流動性を市場にもたらしただけでなく、市場構造とボラティリティダイナミクスを根本から再構築しました。機関資本の蓄積はビットコインなど主要資産のボラティリティ長期収束を促進しています。この文脈で、中央集権型取引所が提供するレバレッジETFは、証拠金不要の高レバレッジ手段として、一方向トレンドやテールリスクヘッジの両面で独自の戦術的価値を発揮しています。

ただし、暗号資産レバレッジETFは単なる受動的なリターン増幅装置ではありません。条件を厳密に見極めて運用すべき精密ツールです。適切な市場環境下では効率的かつ資本効率の高いリスクヘッジが可能ですが、ポジショニングロジックを誤るとNAVの侵食は急激かつ深刻です。

Gate MCPでフィルタリングしたデータに基づき、順張りエントリーを軸に取引高主導のモメンタムブレイクアウトシグナルを活用した取引戦略を構築しました。段階的なポジション構築、モメンタムベースのスケーリング、厳格なエグジット機構により、リスクとリターンのダイナミックなバランスを実現しつつ、ボラティリティ・デケイを抑制します。

ETH5Sは流動性・安定した負の相関性ともに優れたヘッジ手段であり、少額資本で精度の高い非対称リスク遮断が可能であることが実証されました。ヘッジ層に加え、「取引高拡大+トレンドブレイク」ベースのモメンタムシグナルを導入することで、極端な下落局面で短期アルファの獲得も可能です。過去のバックテストでは勝率約67%・プラス期待値を示しました。モメンタム配分を15〜20%に制限し、厳格なストップロス(例:-15%)を徹底することで、ダウンサイド遮断とリターン強化を両立しつつ、ドローダウンも管理できます。

今後も暗号資産市場の機関化は道半ばです。ソブリンウェルスファンド、保険資本、年金資産が暗号資産をポートフォリオに組み込む動きが進むにつれ、市場構造はさらに進化します。ボラティリティ体制は一段と圧縮し、流動性プレミアムは低下、マクロ要因主導の価格形成が短期価格挙動を左右する度合いが高まるでしょう。レバレッジETF戦略の有効ウィンドウは狭まり、シグナルノイズも増加する可能性がありますが、市場流動性の深化とともにプロダクトの信頼性はむしろ高まるでしょう。

今後競争力を維持する戦略は静的なルールセットではなく、厳格なリスク規律を内在化し、リアルタイムデータ分析を意思決定に統合し、市場の複雑性に一貫して敬意を払うアダプティブなフレームワークです。市場は進化し、ツールも進化しますが、基盤メカニズムへの深い理解こそが、各構造転換を乗り越え新たな機会を発見する唯一の鍵です。

参考文献

-

Federal Reserve Bank of New York, https://libertystreeteconomics.newyorkfed.org/2025/04/stablecoins-and-crypto-shocks-an-update

-

FiscalData, https://fiscaldata.treasury.gov/datasets/historical-debt-outstanding/historical-debt-outstanding

Gateリサーチは、テクニカル分析、相場分析、業界リサーチ、トレンド予測、マクロ経済政策分析など、読者に深いコンテンツを提供する総合ブロックチェーン・暗号資産リサーチプラットフォームです。

免責事項

暗号資産市場への投資は高いリスクを伴います。ユーザーはご自身で十分なリサーチを行い、資産や商品特性を十分に理解した上で投資判断を行ってください。Gateは、これらの判断に起因するいかなる損失や損害についても責任を負いません。

関連リサーチレポート

関連記事