GateLaunch

🚀 ビットコイン2026年の価格予測の関心が高まり続けており、総取引量はすでに3100万ドルを突破しています

Gate × Polymarketはこの市場を立ち上げ、$USDT が直接価格判断に参加できるようサポートし、複雑なオンチェーン操作は不要です:

🔹 55,000ドル未満の確率 63%

🔹 80,000ドル以上の確率 79%

🔹 90,000ドル以上の確率 56%

区間型は数値範囲(異なる価格区間など)によって選択肢を分け、基本的には独立したYes / No市場であり、単一の結果が発生するかどうかを判断します。

✅ 今すぐ予測に参加し、市場の価格設定チャンスをつかもう:https://www.gate.com/prediction/event/what-price-will-bitcoin-hit-before-2027

⚠️ Polymarketのサービスを利用する前に、ご自身の地域のリスクと現地の規制に適合しているかどうかを判断してください

Gate × Polymarketはこの市場を立ち上げ、$USDT が直接価格判断に参加できるようサポートし、複雑なオンチェーン操作は不要です:

🔹 55,000ドル未満の確率 63%

🔹 80,000ドル以上の確率 79%

🔹 90,000ドル以上の確率 56%

区間型は数値範囲(異なる価格区間など)によって選択肢を分け、基本的には独立したYes / No市場であり、単一の結果が発生するかどうかを判断します。

✅ 今すぐ予測に参加し、市場の価格設定チャンスをつかもう:https://www.gate.com/prediction/event/what-price-will-bitcoin-hit-before-2027

⚠️ Polymarketのサービスを利用する前に、ご自身の地域のリスクと現地の規制に適合しているかどうかを判断してください

BTC-1.43%

- 報酬

- いいね

- 1

- リポスト

- 共有

Yajing:

2026 GOGOGO 👊【$IN 信号】リトライして買い増し/ブレイクアウトして追い買い、1時間足レベルで強い空売り圧力

$IN 1時間足RSIが77まで急上昇、4時間足では93に達し、買い圧力が極度に集中。だが価格は0.0979で堅持し、4時間布林帯の上限を直接突破し、拡大している。MACDは二つの周期で強気の拡散を示し、1時間の出来高も拡大中。板の深さは売り注文が買い注文より20%多いが、価格は崩れず、典型的な空売り圧力の構造。

この位置での追い高リスクは非常に高いが、諦めると主な上昇波に乗り遅れる可能性もある。より安全な戦略は二段階に分けること:一つは現価格0.09734付近で軽く買いを試し、上昇の勢いを狙うこと;二つは0.06814付近でブレイクアウト買い注文を出し、健全なリトライを待つこと。

🎯方向:買い(2段階)

⚡エントリー/注文:現価格0.09734で軽く買いを試し + 0.06814でブレイクアウト買い注文を出す

🛑ストップロス:一律0.06209以下に設定

🚀ターゲット1:0.09785(直近高値付近)

🚀ターゲット2:0.09824(布林帯の上限延長線)

🛡️取引管理:- 戦略実行:現価格がターゲット1に到達したら50%の利食い、残りのポジションのストップロスをエントリー価格に引き上げ。注文が約定した場合も、ターゲット1で半分利食い、ターゲット2で全決済。

資金費率はプラス

原文表示$IN 1時間足RSIが77まで急上昇、4時間足では93に達し、買い圧力が極度に集中。だが価格は0.0979で堅持し、4時間布林帯の上限を直接突破し、拡大している。MACDは二つの周期で強気の拡散を示し、1時間の出来高も拡大中。板の深さは売り注文が買い注文より20%多いが、価格は崩れず、典型的な空売り圧力の構造。

この位置での追い高リスクは非常に高いが、諦めると主な上昇波に乗り遅れる可能性もある。より安全な戦略は二段階に分けること:一つは現価格0.09734付近で軽く買いを試し、上昇の勢いを狙うこと;二つは0.06814付近でブレイクアウト買い注文を出し、健全なリトライを待つこと。

🎯方向:買い(2段階)

⚡エントリー/注文:現価格0.09734で軽く買いを試し + 0.06814でブレイクアウト買い注文を出す

🛑ストップロス:一律0.06209以下に設定

🚀ターゲット1:0.09785(直近高値付近)

🚀ターゲット2:0.09824(布林帯の上限延長線)

🛡️取引管理:- 戦略実行:現価格がターゲット1に到達したら50%の利食い、残りのポジションのストップロスをエントリー価格に引き上げ。注文が約定した場合も、ターゲット1で半分利食い、ターゲット2で全決済。

資金費率はプラス

- 報酬

- いいね

- コメント

- リポスト

- 共有

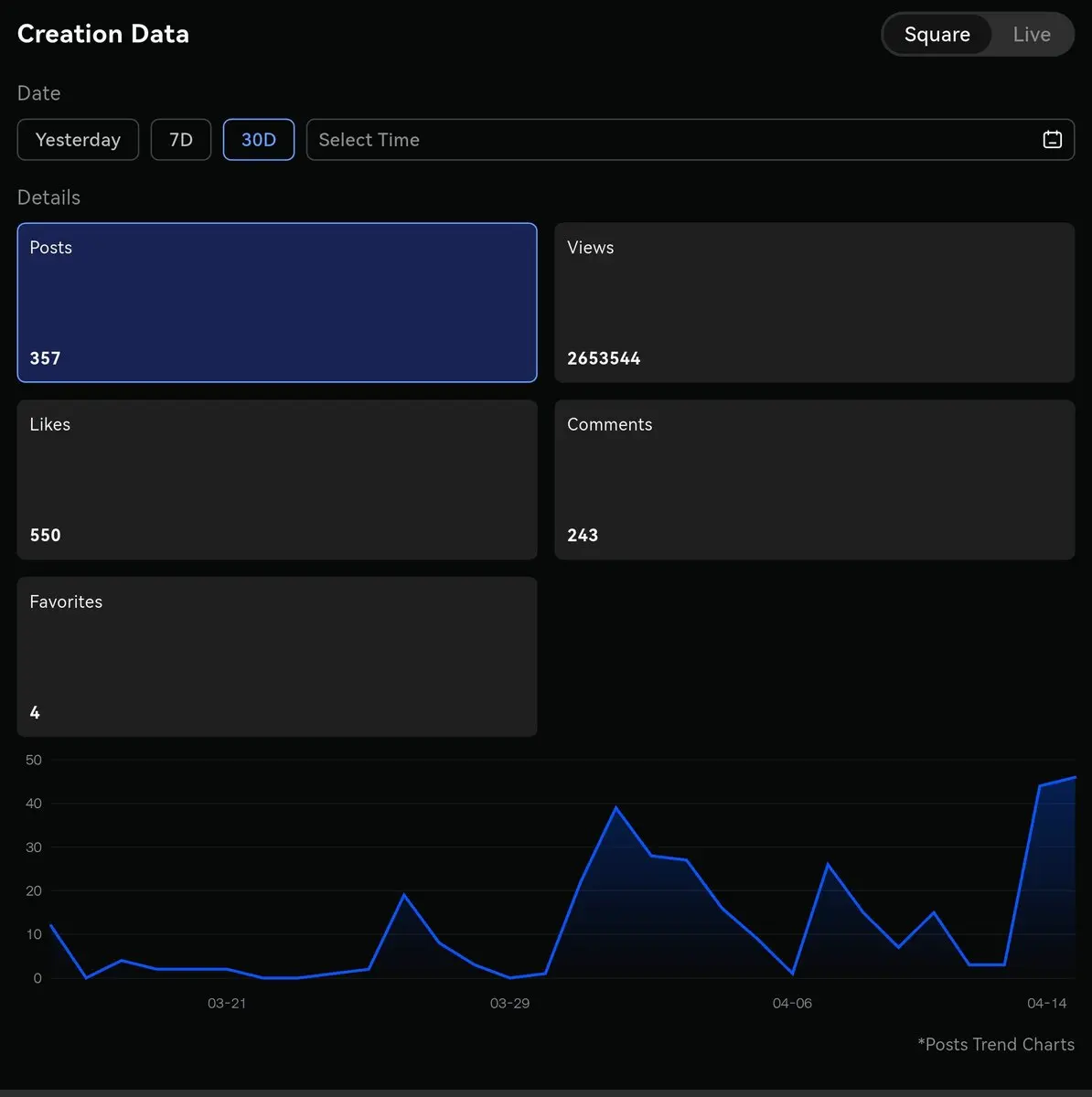

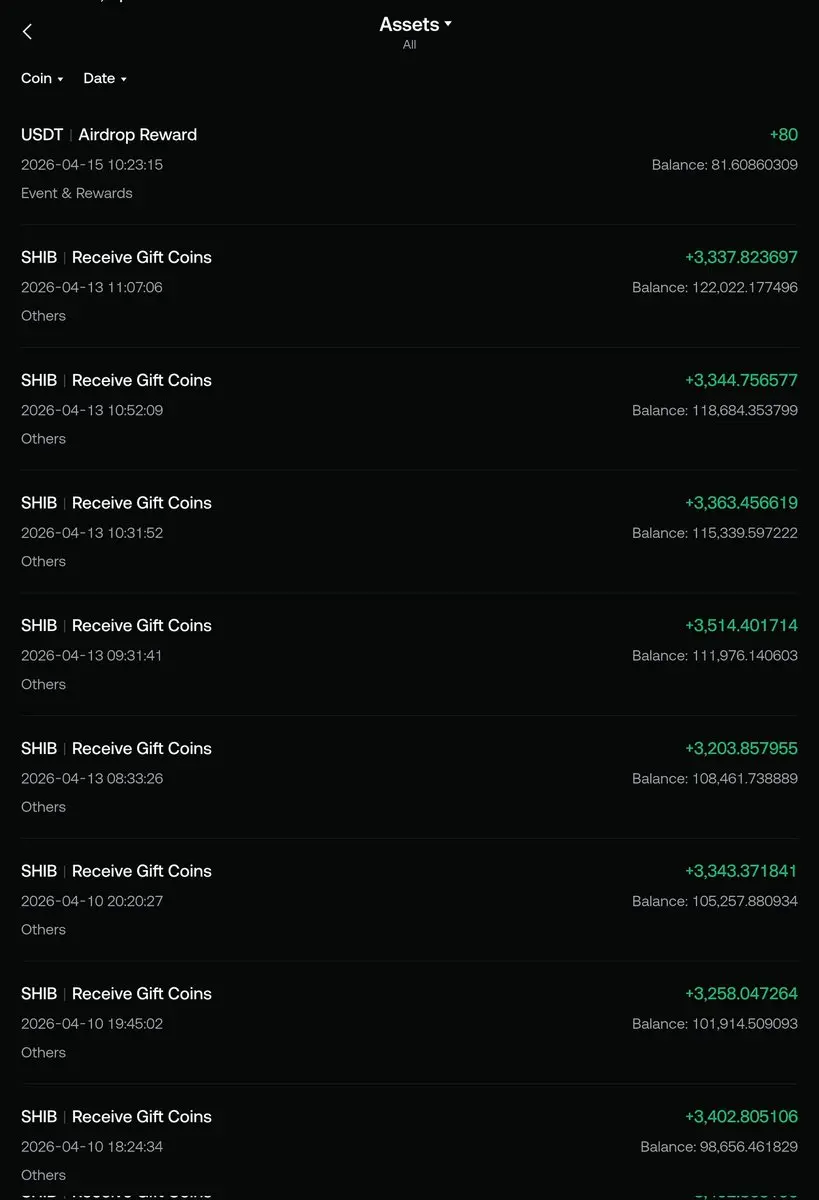

私はちょうど80 USDTのエアドロップを受け取りました、正直…これには違いを感じます。

報酬だけでなく — その背後にある旅路のために。

過去30日間、私は一貫性を保ち、毎日現れ、価値を共有し続けることに努めました。

そして結果は?

• 260万回以上のビュー

• コミュニティからの本物のエンゲージメント

• SHIB + USDTの報酬🎁

リーチが低い日もありました…パフォーマンスが良くない投稿も…遅いと感じる瞬間も。

でも私は続けました。

それが私がここで伝えたい最大のことです 👇

👉 小さなクリエイターでもここで成功できます。

大きなフォロワーは必要ありません。

完璧なコンテンツも必要ありません。

始めて、継続し、一歩ずつ改善するだけです。

Gate Squareは今、珍しいものを提供しています:

努力が実際に認められ、報われるプラットフォーム。

この取り組みの背後にいる皆さんに大きな感謝を 🙏

@han_gate @gate__square @gate @gateus_official

あなたたちはただキャンペーンを運営しているだけではありません —

私たちのようなクリエイターに成長し、稼ぎ、プロセスを信じる本当のチャンスを与えています。

始めることを考えているなら…

これがあなたへのサインです。

「完璧なタイミング」を待たないでください。

ただ始めてください —

報酬だけでなく — その背後にある旅路のために。

過去30日間、私は一貫性を保ち、毎日現れ、価値を共有し続けることに努めました。

そして結果は?

• 260万回以上のビュー

• コミュニティからの本物のエンゲージメント

• SHIB + USDTの報酬🎁

リーチが低い日もありました…パフォーマンスが良くない投稿も…遅いと感じる瞬間も。

でも私は続けました。

それが私がここで伝えたい最大のことです 👇

👉 小さなクリエイターでもここで成功できます。

大きなフォロワーは必要ありません。

完璧なコンテンツも必要ありません。

始めて、継続し、一歩ずつ改善するだけです。

Gate Squareは今、珍しいものを提供しています:

努力が実際に認められ、報われるプラットフォーム。

この取り組みの背後にいる皆さんに大きな感謝を 🙏

@han_gate @gate__square @gate @gateus_official

あなたたちはただキャンペーンを運営しているだけではありません —

私たちのようなクリエイターに成長し、稼ぎ、プロセスを信じる本当のチャンスを与えています。

始めることを考えているなら…

これがあなたへのサインです。

「完璧なタイミング」を待たないでください。

ただ始めてください —

SHIB-1.37%

- 報酬

- いいね

- コメント

- リポスト

- 共有

$Btc #Btc 横向 + 下降トレンドライン下に、ビットコインは弱さを見せている。ビットコインはそれらをクリアする必要があり、その後ロングを試みるつもりだ。そうでなければ興味はない。

BTC-1.43%

- 報酬

- いいね

- コメント

- リポスト

- 共有

ワールドカップまであと57日 ⚽️

資金の風向きはすでに非常に明確だ。

$Clutch 相場の振動を無視して、毎日新高を更新。

この動きこそが、今回のワールドカップの実質的な地推リーダーだ。

チャートを注視して 5ef6、今回は絶対に決めるチャンスを逃すな。

#世界杯 #Clutch尾号:5ef6 $ENJ

資金の風向きはすでに非常に明確だ。

$Clutch 相場の振動を無視して、毎日新高を更新。

この動きこそが、今回のワールドカップの実質的な地推リーダーだ。

チャートを注視して 5ef6、今回は絶対に決めるチャンスを逃すな。

#世界杯 #Clutch尾号:5ef6 $ENJ

ENJ43.77%

- 報酬

- 1

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

$RAVE ### **躊躇の「機会費用」:決断的行動の論理**

2026年4月15日を進む中で、私たちは微妙だが持続的なポートフォリオの耐久性への損耗に直面している:**優柔不断**。専門的な論理的枠組みでは、主要な仮説がすでに確認されているときに「より多くのデータを待つ」ために費やされる時間は、「機会費用」を支払う行為である。論理的に、市場には完璧な情報は存在しない。したがって、100%の確実性を追求することは、最も効率的なエントリーポイントを逃すレシピである。

#### **1. 逃したエントリーの数学**

機会費用とは、一つの選択をしたとき、またはこの場合のように「選択しない」ときに、他の選択肢から得られた可能性の利益の損失である。資産が論理的なサポートレベルにあり、あなたが躊躇した場合、それは「安全策を取る」ことではない。最初に取引を魅力的にしたリスク対リワード比を放棄することを選んでいるのだ。動きが「明らか」になる頃には、その取引の論理は高確率から高リスク追跡へと変わっていることが多い。

#### **2. 忍耐と受動性の違い**

プロフェッショナリズムは、この二つの状態を明確に区別することを要求する。**忍耐**は、論理的なトリガーが発動するのを待つことだ。**受動性**は、そのトリガーが発動した後に恐怖から行動しないことだ。耐久性のある実行モデル

2026年4月15日を進む中で、私たちは微妙だが持続的なポートフォリオの耐久性への損耗に直面している:**優柔不断**。専門的な論理的枠組みでは、主要な仮説がすでに確認されているときに「より多くのデータを待つ」ために費やされる時間は、「機会費用」を支払う行為である。論理的に、市場には完璧な情報は存在しない。したがって、100%の確実性を追求することは、最も効率的なエントリーポイントを逃すレシピである。

#### **1. 逃したエントリーの数学**

機会費用とは、一つの選択をしたとき、またはこの場合のように「選択しない」ときに、他の選択肢から得られた可能性の利益の損失である。資産が論理的なサポートレベルにあり、あなたが躊躇した場合、それは「安全策を取る」ことではない。最初に取引を魅力的にしたリスク対リワード比を放棄することを選んでいるのだ。動きが「明らか」になる頃には、その取引の論理は高確率から高リスク追跡へと変わっていることが多い。

#### **2. 忍耐と受動性の違い**

プロフェッショナリズムは、この二つの状態を明確に区別することを要求する。**忍耐**は、論理的なトリガーが発動するのを待つことだ。**受動性**は、そのトリガーが発動した後に恐怖から行動しないことだ。耐久性のある実行モデル

RAVE28.53%

- 報酬

- 1

- コメント

- リポスト

- 共有

$XRP クリーンなリカバリーの後、強気の圧力が高まっているのを見ています

この4時間足の動きは1.31から始まり、1.39への強い押し込みと現在の構造維持を示しています。これは継続前の調整のように見えます。

エントリー

1.34から1.35のサポート維持

または1.40を上抜け

ターゲット

1.40

1.45

1.52

ストップロス

1.31

これは、1.31付近の下向き流動性が吸収され、価格が強く反応したため機能します。現在、高値を切り上げながら中間範囲の上に維持しています。

1.40を上抜けると勢いが急速に拡大する可能性があります。

これを注意深く見ています

さあ、今すぐ取引しましょう $XRP

この4時間足の動きは1.31から始まり、1.39への強い押し込みと現在の構造維持を示しています。これは継続前の調整のように見えます。

エントリー

1.34から1.35のサポート維持

または1.40を上抜け

ターゲット

1.40

1.45

1.52

ストップロス

1.31

これは、1.31付近の下向き流動性が吸収され、価格が強く反応したため機能します。現在、高値を切り上げながら中間範囲の上に維持しています。

1.40を上抜けると勢いが急速に拡大する可能性があります。

これを注意深く見ています

さあ、今すぐ取引しましょう $XRP

XRP-1.67%

- 報酬

- いいね

- コメント

- リポスト

- 共有

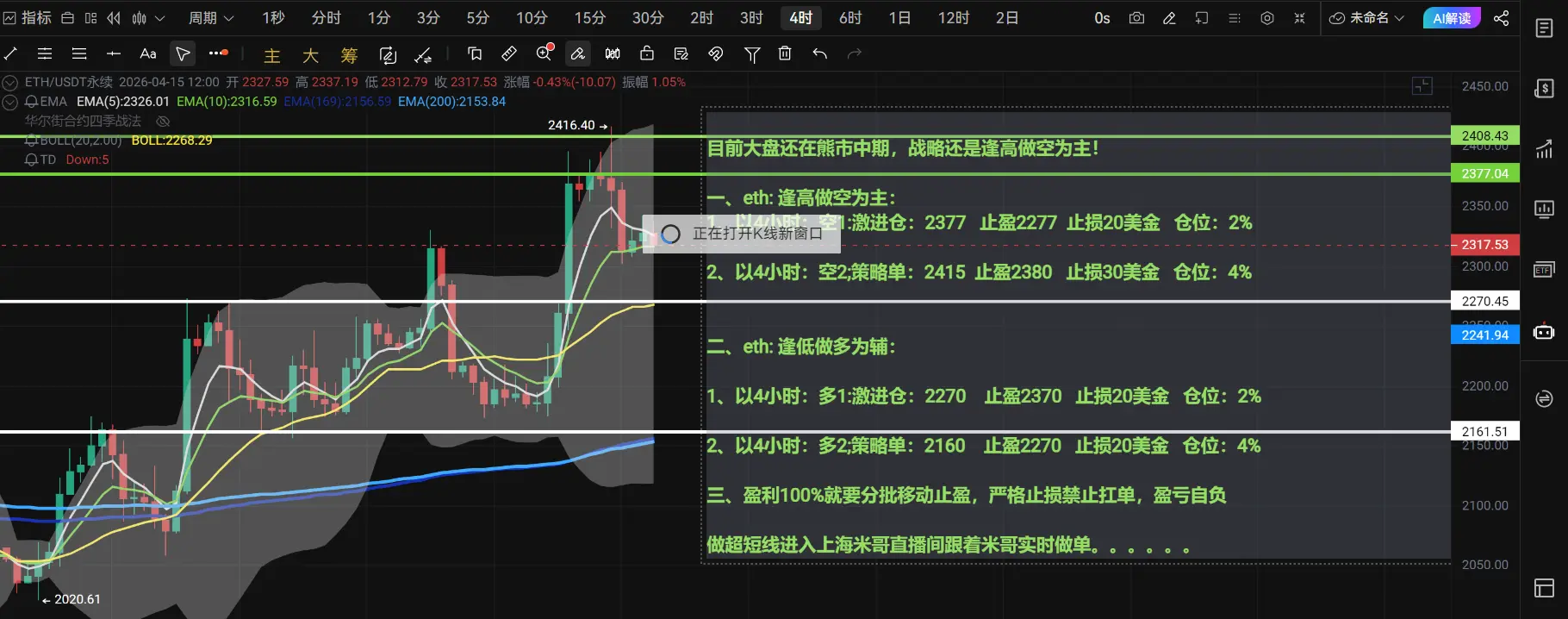

現在市場はまだ弱気市場の中期段階であり、戦略は引き続き高値で空売りを行うことを基本とします!

一、eth:高値で空売りを中心に:

1、4時間足:空1:積極的なポジション:2377 利確2277 損切り20ドル ポジション比率:2%

2、4時間足:空2;戦略注文:2415 利確2380 損切り30ドル ポジション比率:4%

二、eth:安値で買いを補助的に:

1、4時間足:買1:積極的なポジション:2270 利確2370 損切り30ドル ポジション比率:2%

2、4時間足:買2;戦略注文:2160 利確2270 損切り30ドル ポジション比率:4%

三、利益が100%に達したら段階的に利確を移動し、厳格な損切りを徹底し、耐えきれない損失は自己責任とします。

高頻度超短期のコントラクト取引を行いたい場合は、米哥にリアルタイムで注文を追随してもらう申請をしてください。。。。。。

一、eth:高値で空売りを中心に:

1、4時間足:空1:積極的なポジション:2377 利確2277 損切り20ドル ポジション比率:2%

2、4時間足:空2;戦略注文:2415 利確2380 損切り30ドル ポジション比率:4%

二、eth:安値で買いを補助的に:

1、4時間足:買1:積極的なポジション:2270 利確2370 損切り30ドル ポジション比率:2%

2、4時間足:買2;戦略注文:2160 利確2270 損切り30ドル ポジション比率:4%

三、利益が100%に達したら段階的に利確を移動し、厳格な損切りを徹底し、耐えきれない損失は自己責任とします。

高頻度超短期のコントラクト取引を行いたい場合は、米哥にリアルタイムで注文を追随してもらう申請をしてください。。。。。。

ETH-2.93%

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- 1

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

#WCTCTradingChallengeShare8MUSDT

🚀 WCTC S7は本日、4月15日より正式に開始されました!

世界暗号通貨取引コンペティション (WCTC) シーズン7は、本日4月15日に早期登録フェーズを開始し、世界中のトレーダーが最大$5,000,000の賞金プールをかけて競争できる扉を開きました。より広範な報酬キャンペーンでは、参加のマイルストーンに応じて合計$8M+のエコシステム報酬とインセンティブが促進されることもあります。

💰 これが重要な理由

これは単なる取引イベントではありません — 個人およびチームトレーダーが巨大な報酬を狙える、世界最大級の暗号通貨取引コンペティションの一つです。

📅 重要な日程

• 早期登録:本日、4月15日から開始

• 正式登録:4月21日

• 取引コンペティション:5月7日開始

• 最終フェーズ終了:6月8日

🔥 賞金プールの内訳

• 個人コンペティション:$1,000,000

• 前半チーム報酬:$1,800,000

• 後半チーム報酬:$2,200,000

• 追加ボーナス、限定報酬、マイルストーンインセンティブ

📈 トレーダーの視点

WCTCのようなコンペはしばしば次のような効果をもたらします:

• 先物取引量の増加

• 市場のエンゲージメント強化

• 短期的なボラティリティの急増

• プロトレーダーやチ

原文表示🚀 WCTC S7は本日、4月15日より正式に開始されました!

世界暗号通貨取引コンペティション (WCTC) シーズン7は、本日4月15日に早期登録フェーズを開始し、世界中のトレーダーが最大$5,000,000の賞金プールをかけて競争できる扉を開きました。より広範な報酬キャンペーンでは、参加のマイルストーンに応じて合計$8M+のエコシステム報酬とインセンティブが促進されることもあります。

💰 これが重要な理由

これは単なる取引イベントではありません — 個人およびチームトレーダーが巨大な報酬を狙える、世界最大級の暗号通貨取引コンペティションの一つです。

📅 重要な日程

• 早期登録:本日、4月15日から開始

• 正式登録:4月21日

• 取引コンペティション:5月7日開始

• 最終フェーズ終了:6月8日

🔥 賞金プールの内訳

• 個人コンペティション:$1,000,000

• 前半チーム報酬:$1,800,000

• 後半チーム報酬:$2,200,000

• 追加ボーナス、限定報酬、マイルストーンインセンティブ

📈 トレーダーの視点

WCTCのようなコンペはしばしば次のような効果をもたらします:

• 先物取引量の増加

• 市場のエンゲージメント強化

• 短期的なボラティリティの急増

• プロトレーダーやチ

- 報酬

- 3

- 5

- リポスト

- 共有

AYATTAC:

LFG 🔥もっと見る

- 報酬

- いいね

- コメント

- リポスト

- 共有

#高盛申请比特币收益型ETF 不是现货 ETF,高盛在卖什么?

先说一个被市场忽略的细节:高盛这次申请的不是现货比特币 ETF。它申请的是一个"溢价收益型"ETF,核心策略是 covered call(备兑看涨期权)。

简单说,基金持有现货比特币 ETF 的份额(主要是贝莱德的 IBIT),同时卖出看涨期权,收取期权费,定期分红给投资者。卖出期权覆盖率在 40%到 100%之间浮动。

这意味着什么?如果比特币暴涨,你只能赚到一部分;如果比特币横盘或者小幅上涨,你比纯持有比特币赚得多,因为有期权费的额外收入。

高盛选择这个产品形态,精准暴露了它的客户画像:不是那些想靠比特币翻十倍的散户,而是管理着几亿、几十亿美元的机构配置型资金。这些钱需要一个理由进入比特币,那个理由不能是"信仰",必须是"收益率"。

高盛的 ETF 本质上是在说:比特币的波动率本身就是一种可以变现的资产。你不需要赌方向,你只需要承认这个市场足够活跃,期权卖方就能赚钱。

这个思路和贝莱德即将推出的 BITA 如出一辙。BITA 也是 covered call 策略,也是把比特币的波动率变成月度分红。区别在于贝莱德有 IBIT 这个 550 亿美元的巨型底仓做流动性支撑,而高盛选择不直接持有比特币,通过开曼群岛子公司间接持有现货 ETF 份额来规避监管约束。

两家华尔街巨头,几乎同时把目光锁定在同一个产品赛道上,似乎

原文表示先说一个被市场忽略的细节:高盛这次申请的不是现货比特币 ETF。它申请的是一个"溢价收益型"ETF,核心策略是 covered call(备兑看涨期权)。

简单说,基金持有现货比特币 ETF 的份额(主要是贝莱德的 IBIT),同时卖出看涨期权,收取期权费,定期分红给投资者。卖出期权覆盖率在 40%到 100%之间浮动。

这意味着什么?如果比特币暴涨,你只能赚到一部分;如果比特币横盘或者小幅上涨,你比纯持有比特币赚得多,因为有期权费的额外收入。

高盛选择这个产品形态,精准暴露了它的客户画像:不是那些想靠比特币翻十倍的散户,而是管理着几亿、几十亿美元的机构配置型资金。这些钱需要一个理由进入比特币,那个理由不能是"信仰",必须是"收益率"。

高盛的 ETF 本质上是在说:比特币的波动率本身就是一种可以变现的资产。你不需要赌方向,你只需要承认这个市场足够活跃,期权卖方就能赚钱。

这个思路和贝莱德即将推出的 BITA 如出一辙。BITA 也是 covered call 策略,也是把比特币的波动率变成月度分红。区别在于贝莱德有 IBIT 这个 550 亿美元的巨型底仓做流动性支撑,而高盛选择不直接持有比特币,通过开曼群岛子公司间接持有现货 ETF 份额来规避监管约束。

两家华尔街巨头,几乎同时把目光锁定在同一个产品赛道上,似乎

- 報酬

- 3

- 4

- リポスト

- 共有

AYATTAC:

LFG 🔥もっと見る

皆さんおはようございます ☀️

ハッピーハンプデー 🐪

原文表示ハッピーハンプデー 🐪

- 報酬

- いいね

- コメント

- リポスト

- 共有

🌈 本日の公式サポート – 仮想通貨市場の強い反発:アナリストは$90Kを注視—チャンスかブルトラップか?

ライブ配信タイトルに【仮想通貨市場の反発】を追加し、関連トピックをカバーして追加のプロモーション露出とインストリームエアドロップを受け取りましょう!

重要なトークポイント:

🔹 BTC目標$90,000: 「強気市場の特徴」議論を分解し、99.5%の一時停止率予想の下での反発の論理を分析。

🔹 ホルムズ海峡を通じた市場の転換点:ウォール街は米イラン緊張に「免疫」あり、焦点は再び収益とファンダメンタルズへ。

🔹 主要サポート&レジスタンス:資金調達率は弱気の感情が残っていることを示唆;現在の市場でのエントリー機会を分析。

参考のためのインタラクションプロンプト (:

💬 この反発は続くか?今の最良の利益戦略は何か?

💬 現在の市場でトレンドフォローとスイングトレードのどちらを好むか?

🔥 今すぐライブ配信して追加の露出を獲得しよう!

ライブ配信開始:https://www.gate.com/live?type=apply&apply_type=live

スペース配信開始:https://www.gate.com/live?type=apply&apply_type=space

ライブ配信タイトルに【仮想通貨市場の反発】を追加し、関連トピックをカバーして追加のプロモーション露出とインストリームエアドロップを受け取りましょう!

重要なトークポイント:

🔹 BTC目標$90,000: 「強気市場の特徴」議論を分解し、99.5%の一時停止率予想の下での反発の論理を分析。

🔹 ホルムズ海峡を通じた市場の転換点:ウォール街は米イラン緊張に「免疫」あり、焦点は再び収益とファンダメンタルズへ。

🔹 主要サポート&レジスタンス:資金調達率は弱気の感情が残っていることを示唆;現在の市場でのエントリー機会を分析。

参考のためのインタラクションプロンプト (:

💬 この反発は続くか?今の最良の利益戦略は何か?

💬 現在の市場でトレンドフォローとスイングトレードのどちらを好むか?

🔥 今すぐライブ配信して追加の露出を獲得しよう!

ライブ配信開始:https://www.gate.com/live?type=apply&apply_type=live

スペース配信開始:https://www.gate.com/live?type=apply&apply_type=space

BTC-1.43%

- 報酬

- 1

- 1

- リポスト

- 共有

HighAmbition:

冲就完了 👊もっと詳しく