コンステレーション・ブランズ STZ +2.68% ▲ は、市場が考えるよりも転換点に近いかもしれないし、私は強気だ。米国の生活必需品における最強クラスのビール・ポートフォリオを保有しているにもかかわらず、同株は過去12カ月で17%以上下落している一方で、S&P 500(SPX)は約16%上昇している。私は、この食い違いがチャンスを生んだと考えている。私は3つの観点に基づいて強気だ。①ボリュームのトレンドが安定しつつあるように見えること、②2027年度はより楽な比較に加えて、ワールドカップのアクティベーションのような意味のある触媒をもたらすはずであること、③投資家が認識しているよりもはるかに健全な体制にもかかわらず、株価はバリュエーションの割安に放置されていること。### イースター・セール - TipRanksで70%オフ* よりスマートで鋭い意思決定のために、ヘッジファンド水準のデータと強力な投資ツールをアンロックする * 優れたパフォーマンスの株式アイデアを見つけ、 Smart Investor Picks で市場のリーダーたちのポートフォリオにアップグレードする **コアの問題は「壊れている」ではなく「景気循環的」に見える**---------------------------------------------STZをめぐる最大の論点は、弱いビールの販売量が長期的なブランド問題を示しているのか、それとも一時的な消費者の混乱を示しているのか、ということだった。私は強く後者の説明を支持している。経営陣とアナリストは一貫して、減速の主な理由はヒスパニック系消費者への圧力だと指摘しており、最近のデータでは、その背景が悪化するのではなく安定してきていることが示唆されている。コンステレーション・ブランズは、Modelo、Corona、Pacifico のような主要な輸入ビール・ブランドを手がける会社だ。同社は、見出しの数字が示唆するよりも、より踏ん張りが効いている。今後の四半期におけるビールのディプリーションは、概ね横ばい〜+1%程度になると見ており、わずかな下落を織り込むコンセンサス予想よりも良い見通しだ。さらに同社はビールのシェアが堅調で、2月には推定70〜90ベーシスポイント(bps)のシェア改善があり、また11月以降、月次ベースで順を追って安定的に改善が続いている。この点は投資ストーリーにとって重要だ。ある会社が「販売量」と「シェア」の双方を失っている場合、そのブランドはおそらく悪化している。しかし、販売量の圧力があってもシェアの獲得が伴うなら、それは通常マクロ要因の問題を示す。だから私は、市場がまだその株を厳しすぎる評価で見ているのだと思う。**2027年度は、単なる比較のしやすさ以上のレバーがある**------------------------------------------------------------多くの強気派は、前年対比の容易さとワールドカップに注目してきたが、どちらも正しい。コンステレーションは、厳しい局面を乗り越えた後、より整った状況の恩恵を受けるはずであり、ディストリビューターは、ワールドカップのアクティベーションだけでも国内で約1ポイントの上振れにつながり得ると考えている。ただし私は、その話はそれ以上に広いと思っている。同社のディストリビューター向けミーティングでは、より良い販売量と流通のために、2027年度に向けたいくつかの取り組みを示した。これには、Pacifico への広告強化、新たなパックサイズ、Modelo Chelada Suprema のローンチ、そして Corona と Modelo のための刷新された広告が含まれる。 Pacifico の機会は特に興味深い。このブランドは近年、力強い販売量の成長を示してきたのに、いまだにビール市場全体のシェアはわずか約1%程度にとどまっている。コンステレーションは、2030年までに Pacifico の販売量を 7,500万ケースまで倍増させる目標を設定している。これは、仮に飲料カテゴリー全体が低迷したままであっても、同社にとって実際の社内成長エンジンとなる。**利益率はもう少し低めにリセットされるかもしれないが、それで論点は崩れない**--------------------------------------------------------------------ストーリーのうち、強気材料が弱くなる部分は利益率だ。私は、経営陣が長期のビール利益率目標を、従来の39%〜40%の枠組みからおよそ37%へ引き下げるように調整すると見ている。減価償却の増加、より競争的なビール環境、そしてより厳しいコスト背景は、利益率の上限がわずかに低くなることを示すものに見える。私は、それを理由に株を避けるべきだとは思わない。むしろリセットは助けになる可能性がある。過去2年間でSTZにとってより大きな問題だったのは、失望の繰り返しと目標の修正だ。より現実的な利益率の枠組みなら、デッキを空けて、将来のガイダンスを達成しやすくするはずだ。 さらに重要なのは、いまは販売量側の要素が方程式の中で効いてくることだ。2026年度における最大のマージン逆風は、販売量のデレバレッジだった。もしコンステレーションが2027年度に、たとえ小幅でも販売量の成長へ戻せるなら、その圧力の一部は自然に緩和されるはずだ。必要なのは英雄的な回復ではなく、より通常の需要環境と、継続するシェア獲得だ。**バリュエーションは依然として魅力的に見える**----------------------------------------ここで強気の本筋が一段と説得力を増す。STZは現在、フォワード利益で約12倍で取引されており、セクターの中央値は約16倍だ。株価/営業キャッシュフロー比率は9.76で、セクターは約10.7だ。 これは、絶対ベースで見れば「飛び抜けて安い」マルチプルというわけではないが、生活必需品における最も魅力的なビール・ポートフォリオの1つを依然として保有している会社にとっては、意味のあるディスカウントだ。私のフェアバリュー(適正価値)推計も、株が割安であるという考えを裏づけている。15の評価モデルに基づき(マルチステージの配当ディスカウント、株価/売上高マルチプル、5年の割引キャッシュフロー(DCF)におけるEBITDAの出口)、フェアバリューは約$180となる。これは、最近の株価が約$155近辺であることから、約19%の上振れを示唆している。**なぜ市場はまだ過度に懐疑的だと私は思うのか**-------------------------------------------------市場は、STZが単なる足踏みする成長ストーリーであり、圧迫された消費者に結びついたものにすぎない、という考えにとらわれているように見える。私はその見方は固定的すぎると思う。私が見ているのは、すでに期待をリセット済みで、おそらく需要の混乱の最悪局面は通過しており、引き続きシェアを獲得し、明確なブランド固有の成長ドライバーを持ち、同業他社に対してディスカウントで取引されている会社だ。また、見逃せない微妙だが重要な点もある。投資家の期待は依然として低いのだ。経営陣は、2027年度の見通しを保守的に提示する可能性が高く、おそらくビールの売上高は横ばい〜+3%の成長だろう。多くの消費関連企業が期待値に届くのに苦戦し得る市場においては、リセットされた数字と、よりクリーンな前提を備えた会社は、非常にうまく機能し得る。**ウォール街の見方**----------------------TipRanksによれば、STZの平均評価はModerate Buyで、9つのBuy、5つのHold、そして1つのSell評価だ。コンステレーション・ブランズに対して12カ月の株価目標を提示する15人のウォール街アナリストに基づくと、平均株価目標は$169で、直近の株価$155.25から約8.86%の上振れを意味している。**結論**--------------私はSTZに強気だ。市場がコンステレーション・ブランズのビール減速を、構造的なものとして価格に織り込んだままだと私は考えるからだ。販売量は安定しつつあるように見え、シェア獲得は堅調なままで、Pacifico はポートフォリオに強力な長期成長の足を与え、2027年度には、単なる比較のしやすさ以外にもいくつかの触媒がもたらされる。利益率はこれまでの期待より少し低く着地するかもしれないが、それでも全体像は変わらない。株価が同業他社に対するディスカウントで取引されており、私のフェアバリュー推計が約$180であることから、私はSTZが、直近のノイズを乗り越えて見ようとする投資家にとって魅力的なリスク・リワードのセットアップを提供すると考えている。免責事項&開示 問題を報告する

Constellation Brands (STZ) 反転に向けて動き出す。私が強気な理由はこちら

コンステレーション・ブランズ STZ +2.68% ▲ は、市場が考えるよりも転換点に近いかもしれないし、私は強気だ。米国の生活必需品における最強クラスのビール・ポートフォリオを保有しているにもかかわらず、同株は過去12カ月で17%以上下落している一方で、S&P 500(SPX)は約16%上昇している。私は、この食い違いがチャンスを生んだと考えている。私は3つの観点に基づいて強気だ。①ボリュームのトレンドが安定しつつあるように見えること、②2027年度はより楽な比較に加えて、ワールドカップのアクティベーションのような意味のある触媒をもたらすはずであること、③投資家が認識しているよりもはるかに健全な体制にもかかわらず、株価はバリュエーションの割安に放置されていること。

イースター・セール - TipRanksで70%オフ

コアの問題は「壊れている」ではなく「景気循環的」に見える

STZをめぐる最大の論点は、弱いビールの販売量が長期的なブランド問題を示しているのか、それとも一時的な消費者の混乱を示しているのか、ということだった。私は強く後者の説明を支持している。経営陣とアナリストは一貫して、減速の主な理由はヒスパニック系消費者への圧力だと指摘しており、最近のデータでは、その背景が悪化するのではなく安定してきていることが示唆されている。

コンステレーション・ブランズは、Modelo、Corona、Pacifico のような主要な輸入ビール・ブランドを手がける会社だ。同社は、見出しの数字が示唆するよりも、より踏ん張りが効いている。今後の四半期におけるビールのディプリーションは、概ね横ばい〜+1%程度になると見ており、わずかな下落を織り込むコンセンサス予想よりも良い見通しだ。さらに同社はビールのシェアが堅調で、2月には推定70〜90ベーシスポイント(bps)のシェア改善があり、また11月以降、月次ベースで順を追って安定的に改善が続いている。

この点は投資ストーリーにとって重要だ。ある会社が「販売量」と「シェア」の双方を失っている場合、そのブランドはおそらく悪化している。しかし、販売量の圧力があってもシェアの獲得が伴うなら、それは通常マクロ要因の問題を示す。だから私は、市場がまだその株を厳しすぎる評価で見ているのだと思う。

2027年度は、単なる比較のしやすさ以上のレバーがある

多くの強気派は、前年対比の容易さとワールドカップに注目してきたが、どちらも正しい。コンステレーションは、厳しい局面を乗り越えた後、より整った状況の恩恵を受けるはずであり、ディストリビューターは、ワールドカップのアクティベーションだけでも国内で約1ポイントの上振れにつながり得ると考えている。ただし私は、その話はそれ以上に広いと思っている。

同社のディストリビューター向けミーティングでは、より良い販売量と流通のために、2027年度に向けたいくつかの取り組みを示した。これには、Pacifico への広告強化、新たなパックサイズ、Modelo Chelada Suprema のローンチ、そして Corona と Modelo のための刷新された広告が含まれる。

Pacifico の機会は特に興味深い。このブランドは近年、力強い販売量の成長を示してきたのに、いまだにビール市場全体のシェアはわずか約1%程度にとどまっている。コンステレーションは、2030年までに Pacifico の販売量を 7,500万ケースまで倍増させる目標を設定している。これは、仮に飲料カテゴリー全体が低迷したままであっても、同社にとって実際の社内成長エンジンとなる。

利益率はもう少し低めにリセットされるかもしれないが、それで論点は崩れない

ストーリーのうち、強気材料が弱くなる部分は利益率だ。私は、経営陣が長期のビール利益率目標を、従来の39%〜40%の枠組みからおよそ37%へ引き下げるように調整すると見ている。減価償却の増加、より競争的なビール環境、そしてより厳しいコスト背景は、利益率の上限がわずかに低くなることを示すものに見える。

私は、それを理由に株を避けるべきだとは思わない。むしろリセットは助けになる可能性がある。過去2年間でSTZにとってより大きな問題だったのは、失望の繰り返しと目標の修正だ。より現実的な利益率の枠組みなら、デッキを空けて、将来のガイダンスを達成しやすくするはずだ。

さらに重要なのは、いまは販売量側の要素が方程式の中で効いてくることだ。2026年度における最大のマージン逆風は、販売量のデレバレッジだった。もしコンステレーションが2027年度に、たとえ小幅でも販売量の成長へ戻せるなら、その圧力の一部は自然に緩和されるはずだ。必要なのは英雄的な回復ではなく、より通常の需要環境と、継続するシェア獲得だ。

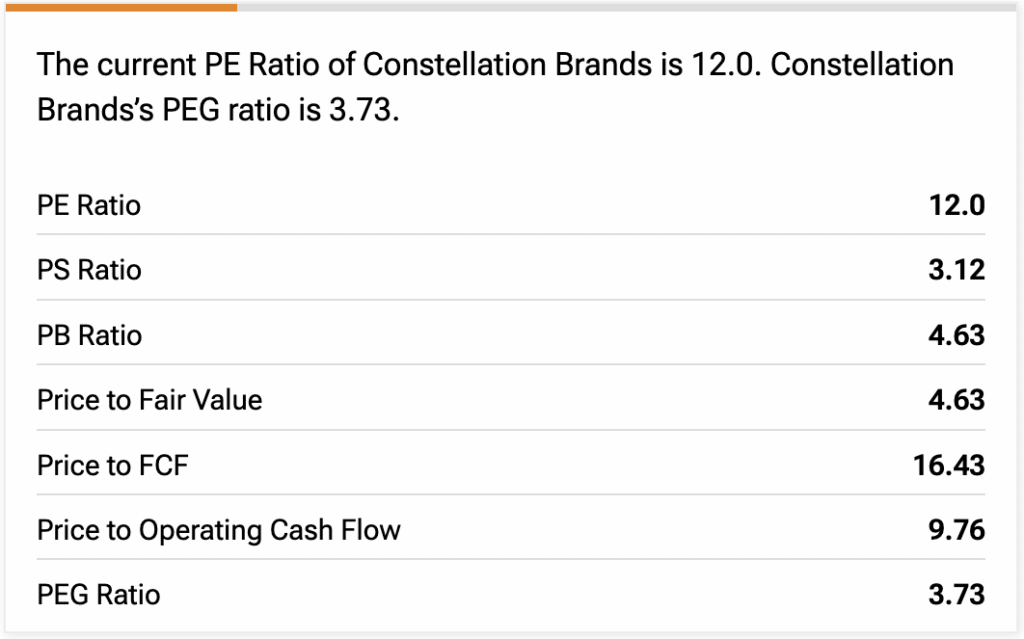

バリュエーションは依然として魅力的に見える

ここで強気の本筋が一段と説得力を増す。STZは現在、フォワード利益で約12倍で取引されており、セクターの中央値は約16倍だ。株価/営業キャッシュフロー比率は9.76で、セクターは約10.7だ。

これは、絶対ベースで見れば「飛び抜けて安い」マルチプルというわけではないが、生活必需品における最も魅力的なビール・ポートフォリオの1つを依然として保有している会社にとっては、意味のあるディスカウントだ。

私のフェアバリュー(適正価値)推計も、株が割安であるという考えを裏づけている。15の評価モデルに基づき(マルチステージの配当ディスカウント、株価/売上高マルチプル、5年の割引キャッシュフロー(DCF)におけるEBITDAの出口)、フェアバリューは約$180となる。これは、最近の株価が約$155近辺であることから、約19%の上振れを示唆している。

なぜ市場はまだ過度に懐疑的だと私は思うのか

市場は、STZが単なる足踏みする成長ストーリーであり、圧迫された消費者に結びついたものにすぎない、という考えにとらわれているように見える。私はその見方は固定的すぎると思う。私が見ているのは、すでに期待をリセット済みで、おそらく需要の混乱の最悪局面は通過しており、引き続きシェアを獲得し、明確なブランド固有の成長ドライバーを持ち、同業他社に対してディスカウントで取引されている会社だ。

また、見逃せない微妙だが重要な点もある。投資家の期待は依然として低いのだ。経営陣は、2027年度の見通しを保守的に提示する可能性が高く、おそらくビールの売上高は横ばい〜+3%の成長だろう。多くの消費関連企業が期待値に届くのに苦戦し得る市場においては、リセットされた数字と、よりクリーンな前提を備えた会社は、非常にうまく機能し得る。

ウォール街の見方

TipRanksによれば、STZの平均評価はModerate Buyで、9つのBuy、5つのHold、そして1つのSell評価だ。コンステレーション・ブランズに対して12カ月の株価目標を提示する15人のウォール街アナリストに基づくと、平均株価目標は$169で、直近の株価$155.25から約8.86%の上振れを意味している。

結論

私はSTZに強気だ。市場がコンステレーション・ブランズのビール減速を、構造的なものとして価格に織り込んだままだと私は考えるからだ。販売量は安定しつつあるように見え、シェア獲得は堅調なままで、Pacifico はポートフォリオに強力な長期成長の足を与え、2027年度には、単なる比較のしやすさ以外にもいくつかの触媒がもたらされる。

利益率はこれまでの期待より少し低く着地するかもしれないが、それでも全体像は変わらない。株価が同業他社に対するディスカウントで取引されており、私のフェアバリュー推計が約$180であることから、私はSTZが、直近のノイズを乗り越えて見ようとする投資家にとって魅力的なリスク・リワードのセットアップを提供すると考えている。

免責事項&開示 問題を報告する