XRXがリスクな理由3つと、代わりに買うべき株1銘柄=================================================  XRXがリスクな理由3つと、代わりに買うべき株1銘柄 ラデク・ストランド 2026年2月26日(木)20:08(GMT+9) 3分で読めます この記事の内容: XRX -1.10% XRXDW -7.16% Xeroxの株価は過去6か月で大きく打撃を受けており、保有価値の52.5%を失い、1株あたり$1.82まで下落しました。これは部分的には四半期決算が弱かったことによるもので、投資家が次の一手を考えている可能性があります。 Xeroxには買いのチャンスがあるのか、それともポートフォリオにリスクをもたらすのか?専門アナリストによる完全な内訳を無料でご覧ください。 Xeroxがアンダーパフォームすると考える理由---------------------------------------- より有利な取得価格にもかかわらず、今回は見送ります。XRXが私たちの気を引かない3つの理由と、むしろ私たちが持ちたい株を紹介します。 ### 1. 長期の売上成長が、パンケーキよりも平坦 企業の長期的な業績は、全体的な品質の指標です。どんな事業でも良い四半期や2つは作れますが、長く続く企業の多くは何年も成長します。残念ながら、Xeroxは、過去12か月の売上高$7.02 billionが5年前の売上高と近い水準だったため、需要を一貫して増やすのに苦戦しました。これは良い結果とは言えず、事業の質が低いことを示すサインです。  Xerox 四半期売上高 ### 2. フリー・キャッシュ・フローのマージン低下 しばらくStockStoryを追っているなら、私たちがフリー・キャッシュ・フローを重視していることをご存じでしょう。なぜか?と聞かれたら、最終的にはキャッシュが王様であり、会計上の利益で請求書を支払うことはできないと考えているからです。 以下の通り、Xeroxのマージンは過去5年間で5.5パーセントポイント低下しました。この下げが続けば、投資ニーズの増大や資本集約度の上昇を示す可能性があります。Xeroxの過去12か月のフリー・キャッシュ・フロー・マージンは2.5%でした。 Xerox 過去12か月のフリー・キャッシュ・フロー・マージン ### 3. 高い負債水準がリスクを高める 負債は企業のリターンを押し上げる道具になり得ますが、無責任に使えばリスクも伴います。長期投資家として、私たちはこの手段を過度に活用する企業を避けたいと考えています。そうしないと、支払不能(債務不履行)につながり得るからです。 Xeroxの$4.25 billionの負債は、貸借対照表上の$512 millionの現金を上回っています。さらに、直近12か月のEBITDAが$496 millionであることに基づく、8×のネットデット対EBITDA比率は、同社が過度にレバレッジをかけていることを示しています。 Xerox ネットデットのポジション この水準の負債では、追加借入がますます高コストになります。また、収益性が低下すれば信用格付け機関が同社の格付けを引き下げる可能性もあります。市場が予想外に反転した場合、Xeroxは行き詰まりに追い込まれることもあり得ます。私たちは、高品質企業の投資家として、そうした状況は避けたいと考えています。 Xeroxが財務バランスシートを改善し、収益性を高めるか負債を返済するまで慎重であり続けてくれることを願っています。 最終判断-------------- Xeroxは、私たちの品質基準に届きません。最近の下落を受け、同社の株はフォワードPERが3.9×(または1株あたり$1.82)で取引されています。このバリュエーションは見た目には割安に映るものの、ファンダメンタルズが不安定であるため下振れ余地は非常に大きいです。今の時点で買うべき、より優れた株があります。安全で着実な産業セクターの事業で、アップグレード・サイクルの恩恵を受けるものを見ることをおすすめします。 ストーリーは続きます あらゆる市場環境に向けた高品質株--------------------------------------------- ポートフォリオの成功がたった4銘柄に左右されるなら、あなたの資産は脆い土台の上に築かれています。市場が広がり、これらの価格が消える前に、高品質な資産を確保できる猶予はわずかです。 次のボラティリティ急騰の衝撃を待たないでください。我々のTop 9 Market-Beating Stocksをチェックしましょう。これは、過去5年間で(2025年6月30日時点で)市場を上回るリターン244%を生み出した、厳選された私たちの_High Quality_株のリストです。 私たちのリストに入っている銘柄には、Nvidia(2020年6月から2025年6月までに+1,326%)のようにおなじみの名前も含まれていますし、一度は小型株だったExlservice(5年リターンが+354%)のような、まだ知られていない企業もあります。StockStoryで、あなたの次の大きな勝ち組を見つけてください。 規約 および プライバシーポリシー プライバシーダッシュボード さらに詳しく

XRXがリスクのある3つの理由と、その代わりに買うべき1つの株

XRXがリスクな理由3つと、代わりに買うべき株1銘柄

XRXがリスクな理由3つと、代わりに買うべき株1銘柄

ラデク・ストランド

2026年2月26日(木)20:08(GMT+9) 3分で読めます

この記事の内容:

XRX

-1.10%

XRXDW

-7.16%

Xeroxの株価は過去6か月で大きく打撃を受けており、保有価値の52.5%を失い、1株あたり$1.82まで下落しました。これは部分的には四半期決算が弱かったことによるもので、投資家が次の一手を考えている可能性があります。

Xeroxには買いのチャンスがあるのか、それともポートフォリオにリスクをもたらすのか?専門アナリストによる完全な内訳を無料でご覧ください。

Xeroxがアンダーパフォームすると考える理由

より有利な取得価格にもかかわらず、今回は見送ります。XRXが私たちの気を引かない3つの理由と、むしろ私たちが持ちたい株を紹介します。

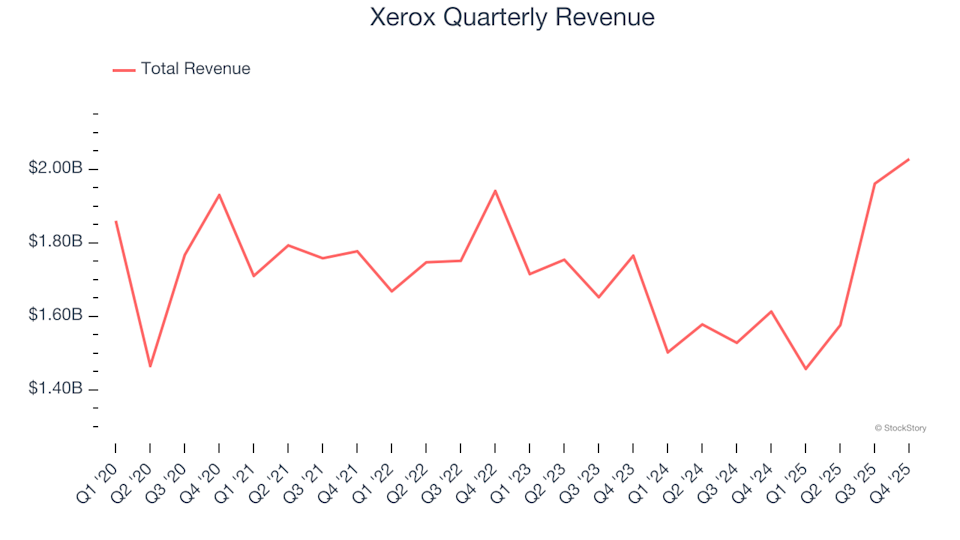

1. 長期の売上成長が、パンケーキよりも平坦

企業の長期的な業績は、全体的な品質の指標です。どんな事業でも良い四半期や2つは作れますが、長く続く企業の多くは何年も成長します。残念ながら、Xeroxは、過去12か月の売上高$7.02 billionが5年前の売上高と近い水準だったため、需要を一貫して増やすのに苦戦しました。これは良い結果とは言えず、事業の質が低いことを示すサインです。

Xerox 四半期売上高

2. フリー・キャッシュ・フローのマージン低下

しばらくStockStoryを追っているなら、私たちがフリー・キャッシュ・フローを重視していることをご存じでしょう。なぜか?と聞かれたら、最終的にはキャッシュが王様であり、会計上の利益で請求書を支払うことはできないと考えているからです。

以下の通り、Xeroxのマージンは過去5年間で5.5パーセントポイント低下しました。この下げが続けば、投資ニーズの増大や資本集約度の上昇を示す可能性があります。Xeroxの過去12か月のフリー・キャッシュ・フロー・マージンは2.5%でした。

Xerox 過去12か月のフリー・キャッシュ・フロー・マージン

3. 高い負債水準がリスクを高める

負債は企業のリターンを押し上げる道具になり得ますが、無責任に使えばリスクも伴います。長期投資家として、私たちはこの手段を過度に活用する企業を避けたいと考えています。そうしないと、支払不能(債務不履行)につながり得るからです。

Xeroxの$4.25 billionの負債は、貸借対照表上の$512 millionの現金を上回っています。さらに、直近12か月のEBITDAが$496 millionであることに基づく、8×のネットデット対EBITDA比率は、同社が過度にレバレッジをかけていることを示しています。

Xerox ネットデットのポジション

この水準の負債では、追加借入がますます高コストになります。また、収益性が低下すれば信用格付け機関が同社の格付けを引き下げる可能性もあります。市場が予想外に反転した場合、Xeroxは行き詰まりに追い込まれることもあり得ます。私たちは、高品質企業の投資家として、そうした状況は避けたいと考えています。

Xeroxが財務バランスシートを改善し、収益性を高めるか負債を返済するまで慎重であり続けてくれることを願っています。

最終判断

Xeroxは、私たちの品質基準に届きません。最近の下落を受け、同社の株はフォワードPERが3.9×(または1株あたり$1.82)で取引されています。このバリュエーションは見た目には割安に映るものの、ファンダメンタルズが不安定であるため下振れ余地は非常に大きいです。今の時点で買うべき、より優れた株があります。安全で着実な産業セクターの事業で、アップグレード・サイクルの恩恵を受けるものを見ることをおすすめします。

あらゆる市場環境に向けた高品質株

ポートフォリオの成功がたった4銘柄に左右されるなら、あなたの資産は脆い土台の上に築かれています。市場が広がり、これらの価格が消える前に、高品質な資産を確保できる猶予はわずかです。

次のボラティリティ急騰の衝撃を待たないでください。我々のTop 9 Market-Beating Stocksをチェックしましょう。これは、過去5年間で(2025年6月30日時点で)市場を上回るリターン244%を生み出した、厳選された私たちの_High Quality_株のリストです。

私たちのリストに入っている銘柄には、Nvidia(2020年6月から2025年6月までに+1,326%)のようにおなじみの名前も含まれていますし、一度は小型株だったExlservice(5年リターンが+354%)のような、まだ知られていない企業もあります。StockStoryで、あなたの次の大きな勝ち組を見つけてください。

規約 および プライバシーポリシー

プライバシーダッシュボード

さらに詳しく