XRP 今日ニュース:OCC の新規発効により、リップルの銀行免許取得プロセスが加速

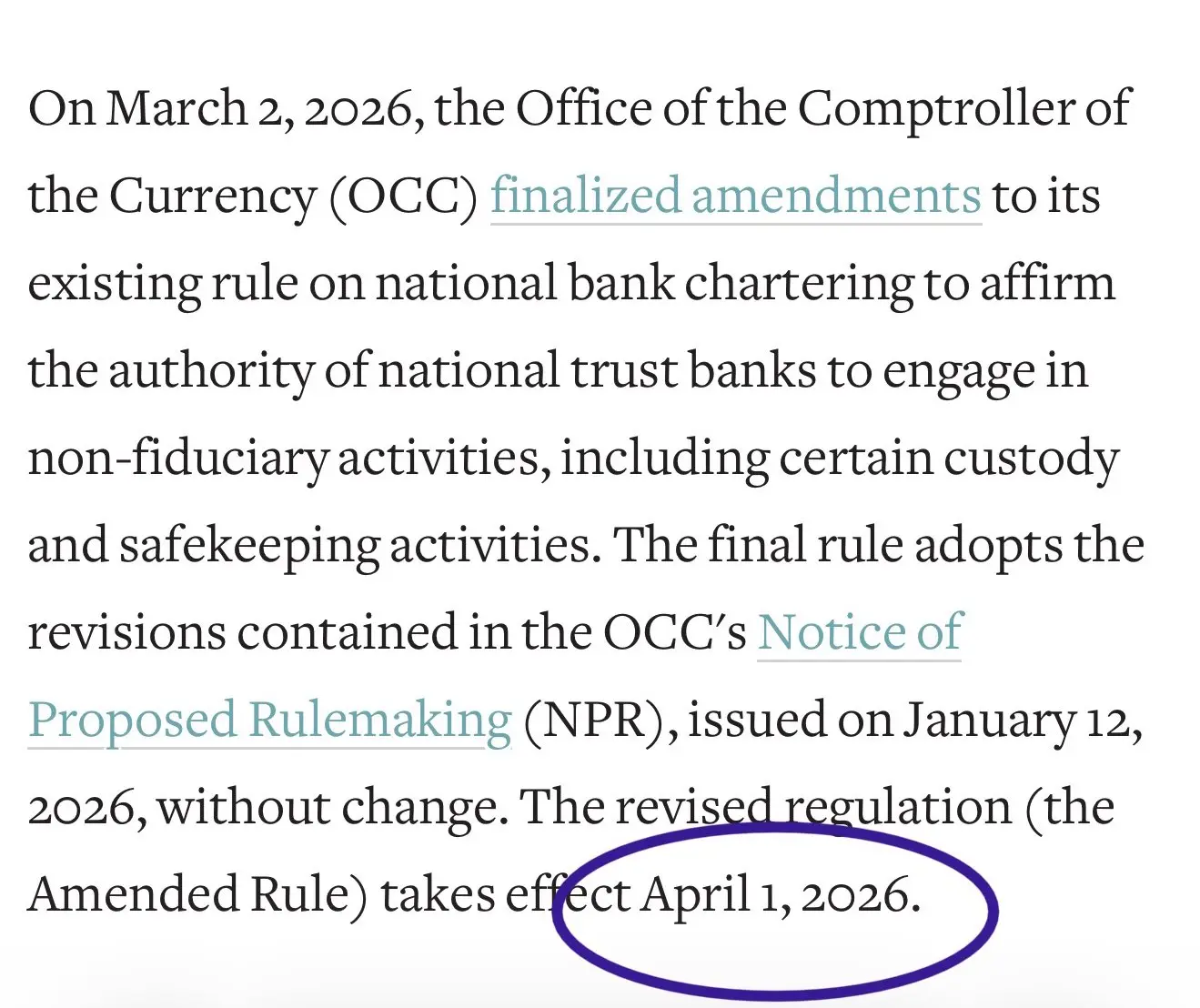

米国通貨監督庁(OCC)は4月1日に正式に発効する告示を発表し、国家信託銀行が開業前の条件を満たした後の運営の枠組みを確立しました。これは、Rippleが保有する条件付きで認可された特許(フランチャイズ)ライセンスに対して、明確な規制の道筋を示すものです。これに先立ち、OCCは条件付きでRipple National Trust Bankの特許申請を認可していましたが、今回のルール発効により、上記の機関は正式な全面運営にさらに一歩近づくことになります。

OCC告示2026-4の中核メカニズム:用語改訂が持つ構造的な意義

(出典:JackTheRippler)

(出典:JackTheRippler)

今回のOCCのルール改訂の核心は、「受託活動」という用語を「信託会社の業務運営および関連活動」に置き換えたことです。この用語調整により、国家信託銀行が受託機能を果たしながら、非受託活動、特にデジタル資産のカストディ(保管)および保管サービスを行えることが、明確に許可されます。

旧来の枠組みでは、ライセンスを持つ機関は顧客に対して代理人として受託者の裁量的な管理権を行使できるだけでした。改訂後の条項は、「保管サービス」――つまり、連邦の監督下で顧客資産を保有するが、裁量的な管理権を行使しない――を明確に認めています。この違いは、機関顧客にとって提供可能なサービスの範囲を決めることになります。OCCは同時に、これは新たな監督権限を創設するものではなく、既存の権限を十分に正確に定義し直すことで、デジタル資産のカストディ業務を特許の範囲に完全に組み込めるようにするものだと強調しています。

Rippleの規制上のマイルストーン:5つの重要な進展ポイント

過去18か月で、Rippleの規制上の地位は目に見えて変化しました。今回のOCC新規ルールの発効は、複数のマイルストーンの中での最新の進展です:

2025年12月:OCCがRipple National Trust Bankの特許申請を条件付きで承認(ただし、マネーロンダリング対策(AML)、顧客確認(KYC)、自己資本比率、リスク管理などの開業条件を満たすこと)

2026年3月17日:SECおよびCFTCがXRPを正式にデジタル商品として分類し、長年にわたる法的な曖昧さに終止符を打ち、機関のコンプライアンス上の配置における主要な障壁を取り除く

2026年4月1日:OCCが告示2026-4を発効させ、認可された機関の完全な運営枠組みを確立

連邦準備制度主帳(Fedの主帳口座)申請:Rippleは連邦準備制度(Fed)の主帳口座申請を提出済み。Krakenが先に認可されて先例を作っています。もし承認されれば、Rippleは連邦準備制度の支払・決済システムに直接接続できるようになります

注目すべき点として、銀行政策研究所は、JPモルガン(JPMorgan)、ゴールドマン・サックス(Goldman Sachs)、シティグループ(Citigroup)を代表して、OCCが暗号資産機関の特許を承認した件について訴訟を提起することを検討しています。これは、従来の銀行業界がこれらの承認を競争上の脅威と見なしていることを示しています。

XRP市場の反応と技術面の現状

(出典:Trading View)

(出典:Trading View)

4月1日、XRPは約1.3364ドルで取引され、24時間の上昇率は約2.6%。テクニカル指標では、2週間ぶりの強気シグナルが出現しました。取引所の資金は純流出となっており、一部の保有者がポジションを積み増していることが示唆されます。サポートは1.30〜1.35ドルの範囲に集中し、初期のレジスタンスは2.20ドルから始まっています。

XRPは現在も、2025年の過去最高値である3.65ドルから約63%下回った水準にあります。スタンダード・チャータード銀行(Standard Chartered)は、2026年のXRP予測価格を8.00ドルから2.80ドルへ引き下げました。理由は、市場全体の条件が悪化しているためです。アナリストは、条件付き承認そのものではなく、完全な信託銀行ライセンスの正式な承認こそが、次の重要な機関資金の流入を後押しする主要な触媒になると指摘しています。

よくある質問

OCC告示2026-4はRippleに対して直接どのような影響がありますか?

告示2026-4は、国家信託銀行が開業前の条件を完了した後の運営枠組みを正式に確立しました。Rippleにとってこれは、条件付きで認可された特許(フランチャイズ)ライセンスに、明確な規制上の道筋が与えられたことを意味します。つまり、AML、KYC、自己資本比率などの前提条件を満たせば、全面運営に移行し、連邦の監督のもとで顧客にデジタル資産のカストディ(保管)サービスを提供できるようになります。

XRPがデジタル商品として分類されることは機関投資家にとって何を意味しますか?

2026年3月17日、SECおよびCFTCはXRPを正式にデジタル商品として分類しました。これにより、長年にわたりその法的性質をめぐって存在した曖昧さが解消されます。この分類は、機関投資家がコンプライアンスの枠組みの中でXRPを配分する際の主要な障壁を取り除き、Rippleの銀行業務申請に対してより明確な法的根拠を与えます。

Rippleが連邦準備制度の主帳口座を申請することの重要性はどこにありますか?

連邦準備制度の主帳口座は、ライセンスを持つ機関が連邦準備制度の支払・決済ネットワークに直接接続できるようにします。これは商業銀行の中間の段階を迂回するものです。Rippleが認可されれば、同社は米国の連邦支払基盤インフラに直接参加できるようになり、機関向けのデジタル資産サービス提供者としての能力が大きく高まります。また、米国の銀行システムにおけるRLUSDステーブルコインの採用を加速させる可能性もあります。