ステーブルコインの再評価:決済手段から2026年の主要な決済レイヤーのナarrativeへと移行する理由

なぜステーブルコインは2026年に再評価されるのか

ここ数年、暗号資産市場のコアコンセンサスが「Bitcoinは価値の保存、Ethereumはアプリケーションプラットフォーム」であったとすれば、2026年には新たな、より明確なコンセンサスが形成されつつあります。ステーブルコインはオンチェーン金融システムの標準決済単位になりつつあります。

この再評価の波は、3つの連続した変化によって推進されています。

規制の不確実性が大幅に低減

2025年7月、米国大統領トランプ氏がステーブルコイン規制法案「GENIUS法」に署名しました。これは、米国がUSDステーブルコインに対し初めて明確な規制フレームワークを確立したことを意味します。準備資産、消費者保護、発行制約に重点が置かれています。同時に、2025年4月、SECは一部ステーブルコインについて声明を発表し、特定条件下(決済用途や価値の保存として利用され、低リスクかつ高流動性資産による完全な裏付けがある場合)、発行・償還は証券発行に該当しないことを明確化しました。すべてのステーブルコインが包括的に承認されたわけではありませんが、市場のコンプライアンス境界が大きく明確化されました。

機関投資家はステーブルコインをもはや周辺的な実験と見なさない

2025年6月、StripeはShopifyマーチャントがUSDC決済を受け入れられるよう対応し、決済はデフォルトで現地法定通貨で行われるようになりました。2025年末、Visaは米国でステーブルコイン決済フレームワークを導入し、機関投資家が7日間サイクルで決済できるようになり、年間ステーブルコイン決済高が$3.5 billionに達したことを公表しました。これらの動きは明確なメッセージを発しています。ステーブルコインは暗号資産ネイティブの送金手段にとどまらず、伝統的な決済ネットワークや機関のクリアリングプロセスへと進出しています。

アジア市場が規制パズルを完成させつつある

2025年、香港はStablecoin Ordinanceを制定し、法定通貨参照型ステーブルコインの発行をライセンス制下に置き、発行者に準備管理、償還、監査、マネーロンダリング対策などの基準適合を求めました。2026年4月時点で、香港金融管理局の公開登録には「ライセンス取得済みステーブルコイン発行者なし」と記載されていますが、これは規制撤退ではなく、参入基準の高さを示しています。市場にとって重要なのは短期的なライセンス数ではなく、香港がアジアのステーブルコインセクターに規制の青写真を提供していることです。

2026年にステーブルコインが「最強のナラティブ」となった理由は、政策による承認、機関による検証、実際の商業シナリオへの統合を初めて達成したことにあります。

決済ツールから決済レイヤーへ:ステーブルコイン価値の進化

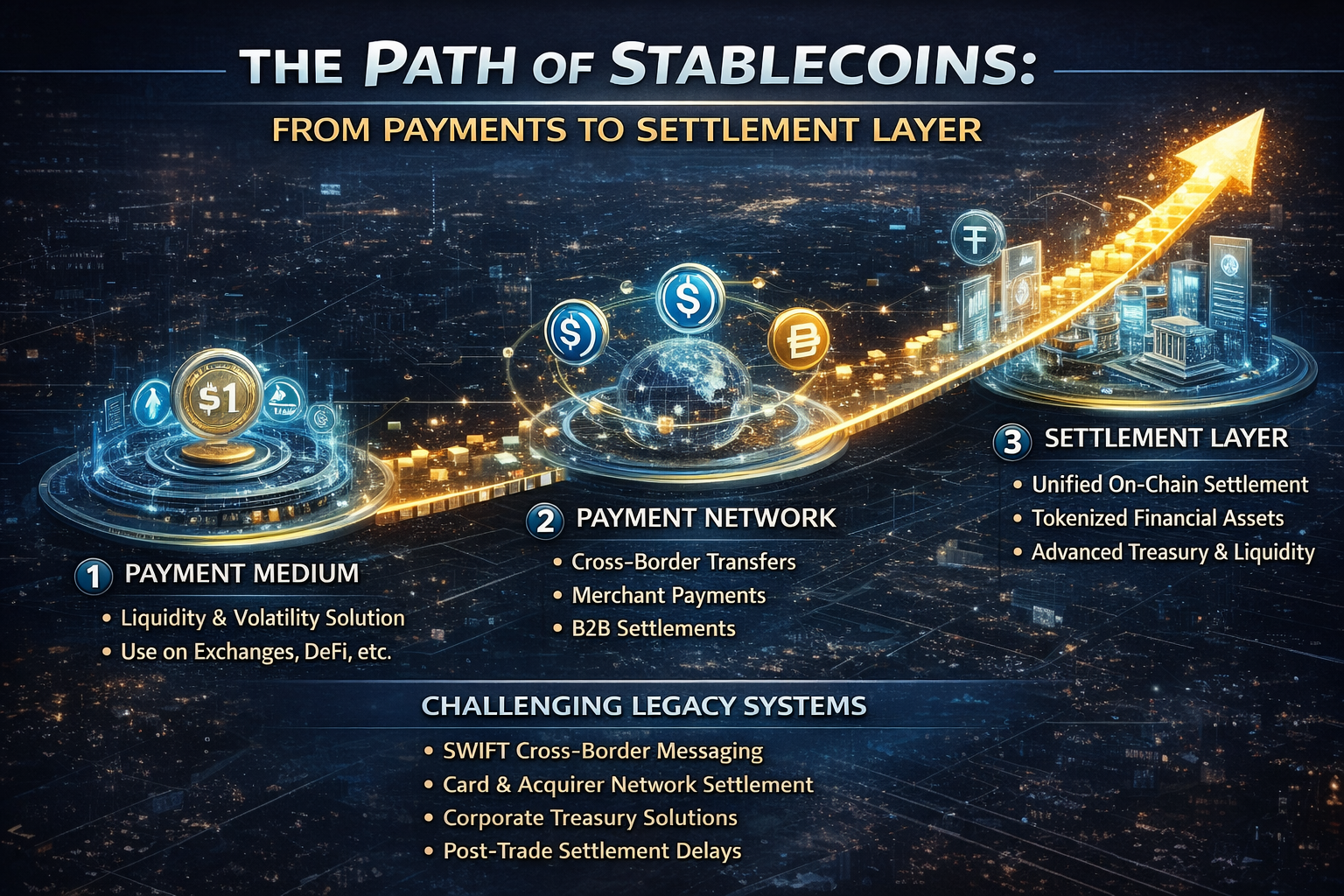

多くの人は依然としてステーブルコインを「オンチェーンのデジタルキャッシュ」と捉えていますが、それは第一層に過ぎません。

機能的観点から見ると、ステーブルコインは主に3つの段階を経て進化しています。

-

第1段階:取引媒介 初期のステーブルコインは主に取引価格付け、裁定取引、ヘッジ、資本駐留などに利用され、暗号資産市場の価格変動や法定通貨の入出金効率の低さに対応していました。

-

第2段階:決済ツール オンチェーン送金コストの低下、ウォレットインフラの成熟、決済企業によるステーブルコイン統合により、クロスボーダー送金、マーチャント決済、B2B決済など、実体経済に近づいてきました。

-

第3段階:決済レイヤー 2026年の最大のアップグレードです。「決済レイヤー」は単なる資金移動にとどまらず、資産引渡し、取引決済、機関間の照合、オンチェーン認証フローなどを統一台帳上で実現し、より高度な金融インフラを提供します。

決済レイヤーが重要なのはなぜでしょうか。決済は「資金がどう届くか」に対応しますが、決済は「取引が確定した時点、信用がどう付与されるか、資金がリアルタイムでどう確定するか」を解決します。伝統的金融では決済と決済が別システムで管理され、クロスボーダーではコルレス銀行やタイムゾーン、決済遅延などでさらに複雑化します。ステーブルコインの魅力は、こうした断片的なプロセスを大幅に短縮できる点にあります。

この観点から見ると、ステーブルコインの真の競合は他の暗号資産ではなく、

-

SWIFT型クロスボーダーメッセージングシステム

-

カードネットワークや決済銀行の一部決済プロセス

-

企業の内部クロスボーダー財務管理システム

-

取引後決済の遅延確認

このため、機関投資家がステーブルコインを議論する際、「決済」から決済レイヤー、財務管理、流動性管理へと焦点が移りつつあります。

誰がステーブルコイン拡大を推進するのか:規制、機関、オンチェーン資産

ステーブルコインの価格変動の勢いは、単一発行者の成果ではなく、複数の力が収束した結果です。

1. 規制が「グレーなイノベーション」を「規制金融商品」へ転換

米国や香港の規制の動きは、主要市場が現実を受け入れたことを示しています。ステーブルコインは不可避であり、無規制のまま成長させるより、規制した方が良いという判断です。

この変化は業界に重要な影響を与えています。

-

コンプライアンス発行者は信用プレミアムを享受

-

準備資産の透明性が競争力の核となる

-

償還能力とユーザー保護が市場シェアを左右

-

競争軸が純粋な流動性から「規制+チャネル+ネットワーク」へと移行

2. 決済・金融インフラプロバイダーの参入

StripeとVisaは異なる戦略を展開しています。

-

Stripeはステーブルコインをマーチャント決済やデベロッパーインターフェースに組み込んでいます

-

Visaはステーブルコインを機関決済システムに統合しています

Stripeはユースケースを拡大し、Visaは金融インフラの信頼性を高めます。両者が並行して進むことで、ステーブルコインのネットワーク効果は暗号資産領域からインターネット経済全体へと広がります。

3. オンチェーン資産拡大が統一決済単位としてのステーブルコインを求めている

近年、ステーブルコイン需要は主に取引によって牽引されてきました。2026年の真の成長力はRWA、オンチェーン国債、トークン化ファンド、オンチェーンレンディング、機関資産移転などにあります。理由は単純です。より多くの実世界資産がオンチェーン化されるにつれ、市場は低ボラティリティ、高流動性、クロスプラットフォームで使える決済単位を必要とし、ステーブルコインが自然な選択肢となります。

言い換えれば、ステーブルコインはRWAの単なる脇役ではなく、トークン化資産市場のクローズドループを成立させる前提条件になり得ます。

最も注目すべきステーブルコイン受益者

2026年にステーブルコインが「決済レイヤー」役割を強化し続ける場合、最大の受益者は発行者だけではありません。

注目すべきは、ステーブルコインの流動性や決済を支えるインフラレイヤーです。

-

コンプライアンス発行・カストディ:透明な準備資産、規制適合、強固な償還能力を持つプラットフォームに市場シェアが集中します。

-

決済アクセス:マーチャント決済、ウォレットアグリゲーション、法定通貨入出金、サブスクリプション決済、クロスボーダー決済APIなど。

-

チェーン間流動性・クロスチェーン振替:ステーブルコインが複数チェーンやLayer 2を循環する中、クロスチェーン決済や流動性調整が重要になります。

-

機関決済・財務管理:銀行、ブローカー、決済会社、多国籍企業などが新たなステーブルコインベースの財務管理やリスクコントロールシステムを必要とします。

-

RWA・オンチェーンUSD利回り商品:ステーブルコインが基盤決済レイヤーとなることで、オンチェーン国債、キャッシュ管理、利回り商品が急速に拡大します。

要するに、ステーブルコインは単なる一時的なチャンスではなく、全く新しい金融サービス価値チェーンの基盤です。

最強ナラティブにもリスクは残る

2026年にステーブルコインの支配力が高まっても、リスクは依然として存在します。

主なリスクは以下の通りです。

-

規制の断片化:米国、香港、欧州、オフショア市場で規則が異なることで、ステーブルコイン流動性が法域ごとに分断される可能性があります。

-

中央集権リスク:主要なステーブルコインの多くは中央集権的な発行者、カストディアンバンク、凍結権限に依存しており、完全なトラストレス資産ではありません。

-

準備資産・償還ストレステスト:極端な状況下で、ステーブルコインが十分かつ迅速、低摩擦な償還を提供し続けられるかは未解決の課題です。

-

利回り競合・ビジネスモデル制約:SECによれば、「決済型」ステーブルコインはホルダーに利息、利益、ガバナンス権を約束すべきではありません。これが「高利回り」マーケティングを制限し、将来の勝者は補助金頼みでは成立しません。

つまり、最強のステーブルコインナラティブはMemeコインのような無限の熱狂を意味するものではありません。これは典型的なインフラストーリーであり、進行は着実ですが、標準が確立されれば参入障壁は格段に高くなります。

結論:ステーブルコインは新しい金融インフラのコアインターフェースへ

振り返ると、2026年のステーブルコインにとって最も重要な変化は、供給記録や発行者評価額の急増ではありません。市場がついに認識したのは、ステーブルコインのエンドゲームは「より良いデジタルドル」にとどまらず、決済・取引・決済・資産移転をつなぐ統一インターフェースであるということです。

だからこそ、「決済ツールから決済レイヤーへ」という進化が極めて重要なのです。決済は効率を、決済は金融インフラの核心を解決します。前者は使いやすさ、後者は代替不能性を意味します。

暗号資産市場にとって、ステーブルコインは2026年の最強ナラティブとなるでしょう。その理由は話題性だけではなく、初めて3つの重要条件を満たしたからです。

-

実需

-

規制による支援

-

ネットワーク効果

暗号資産取引だけにとどまらず、グローバル資本フローを実現するセクターへと進化した時、そのナラティブは新たな段階に到達します。

共有

内容

中国、トランプ氏のホルムズ海峡封鎖を危険で無責任だと非難

Genius Foundation(GENIUS)は4月15日にGateで現物およびスワップ取引を上場します

ケニアがスターリンクおよびその他の衛星ISPのライセンス料金を1,000%引き上げる提案

TradFi 上昇アラート:CRDO(Credo Technology Group Holding Ltd)が上昇で20%変動しました

米国、2026年1月からナイジェリアおよび他18か国にビザ制限を課す方針

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

Falcon FinanceとEthena:合成ステーブルコイン市場の徹底比較

ステーブルコインとは何ですか?

ブロックチェーンについて知っておくべきことすべて