Ringkasan

-

Dalam dua minggu terakhir, pasar mengalami pemulihan cepat setelah guncangan volatilitas tinggi, lalu kembali ke fase kompresi volatilitas rendah. Pusat harga terus bergerak naik sementara volatilitas menurun, dengan modal cenderung menunggu konfirmasi.

-

Saluran ETF dan ekspansi stablecoin bersama-sama memberikan dukungan fundamental bagi pemulihan ini. Meski terjadi fluktuasi harga jangka pendek, permintaan institusional tetap terjaga dan likuiditas dolar on chain tidak mengalami kontraksi signifikan, sehingga pasar mampu mempertahankan tren pemulihannya.

-

Urutan rotasi modal tetap jelas. Tahapan pertama adalah apakah BTC mampu bertahan pada kisaran harga yang lebih tinggi, diikuti dengan apakah ETH dapat mempertahankan kekuatan relatif, dan baru setelah itu tema beta tinggi memperoleh arus masuk berkelanjutan. Selama urutan ini terjaga, peluang struktural diperkirakan akan tetap ada.

Selama dua minggu terakhir, dinamika inti pasar adalah pemulihan cepat setelah guncangan volatilitas tinggi, lalu kembali ke fase kompresi volatilitas rendah. Pada awal April, BTC dan ETH mengalami kenaikan tajam dan koreksi akibat kombinasi gangguan geopolitik, perubahan cepat selera risiko, realokasi arus ETF, dan ekspansi stablecoin on chain, sebelum akhirnya membentuk pusat harga yang lebih tinggi. Sekitar 14 April, BTC kembali ke level $74.000, sementara ETH menunjukkan pemulihan yang lebih curam. Pada 15 April, sinyal pasar opsi mulai bergeser, volatilitas tersirat BTC turun ke sekitar 43% dan ETH ke sekitar 66%, sementara 25 Delta Skew mendekati netral. Pasar bertransisi dari volatilitas defensif berbasis peristiwa ke fase menunggu katalis baru dan konfirmasi arah. Pergeseran ini menandakan bahwa reaksi terhadap berita utama saja sudah tidak memadai. Distribusi keuntungan dua minggu ke depan akan semakin ditentukan oleh faktor endogen seperti struktur harga, posisi volatilitas, dinamika arus modal, dan penyelarasan strategi.

Jika dua minggu terakhir dipecah ke dalam beberapa fase, tahap pertama adalah rebound refleksif setelah kepanikan, dan tahap kedua adalah konsolidasi dan penempatan posisi setelah rebound. Sekitar 2 April, BTC sempat menguji $69.305, sementara ETH berkonsolidasi di dekat $2.168, dengan ETH menunjukkan kekuatan relatif saat pasar memberi harga pada premi pemulihan. Pada 9 April, BTC naik ke $72.857 sebelum kembali terkoreksi, dengan sekitar $274 juta likuidasi dalam 24 jam, didominasi posisi short. Hal ini menunjukkan bahwa penempatan posisi telah memasuki zona sensitivitas tinggi, di mana guncangan makro atau berita utama dapat dengan cepat memicu pembersihan leverage lebih lanjut. Sementara itu, total pasokan stablecoin bergerak dari sekitar $316,3 miliar di awal April menjadi sekitar $315,4 miliar pada 9 April. Meski ada fluktuasi kecil, tidak terjadi kontraksi berarti, menandakan likuiditas dolar dalam sistem tetap solid. Setelah 14 April, BTC kembali di atas $74.000 dan ETH rebound ke sekitar $2.368, dengan level harga yang jelas lebih tinggi dari pekan sebelumnya. Pada saat yang sama, volatilitas tidak meningkat seiring harga, malah menurun lebih lanjut. Ini menjadi salah satu sinyal kuantitatif terpenting periode ini: pusat harga naik, sentimen pulih, tetapi penetapan harga risiko menjadi lebih berhati-hati, menandakan pelaku besar memilih menunggu konfirmasi daripada agresif mengejar harga di level saat ini.

Dari perspektif perdagangan kuantitatif, lingkungan ini tidak cocok untuk strategi trend following sederhana maupun mean reversion murni. Pendekatan yang lebih tepat adalah perdagangan breakout bersyarat setelah kompresi volatilitas, yang menjadi fokus kerangka kerja breakout moving average padat yang dibahas pada laporan ini. Ketika sejumlah moving average jangka pendek dan menengah berkumpul, kisaran harga menyempit, volatilitas tersirat turun dari level tinggi, skew pulih dari wilayah negatif menuju netral, dan arus keluar modal terbatas, pasar sering mendekati titik keputusan arah baru. Masuk posisi hanya berdasarkan breakout harga dalam kondisi seperti ini dapat menyebabkan stop loss berulang akibat sinyal palsu. Namun, dengan mengombinasikan filter volatilitas, konfirmasi volume, sinyal arus ETF dan stablecoin, serta kekuatan relatif antara BTC dan ETH, dimungkinkan untuk menyaring breakout berbasis noise dan menangkap peluang struktural secara lebih efektif. Dua minggu terakhir memberikan sampel representatif dari lingkungan di mana strategi semacam ini dapat dipelajari dan diterapkan.

Selama dua minggu terakhir, BTC dan ETH mengikuti ritme perdagangan yang berbeda. BTC berperan sebagai proksi utama selera risiko makro, dipengaruhi ekspektasi gencatan senjata, penurunan harga minyak, arus masuk ETF, pembelian korporasi, dan perdagangan terkait CPI. ETH, selain beta recovery, juga mendapat dukungan dari aktivitas on chain yang lebih kuat, ekspansi stablecoin, dan preferensi modal untuk perdagangan catch up, sehingga menghasilkan elastisitas lebih tinggi pada periode tertentu. Dari segi peran pasar, BTC menjadi jangkar arah, sementara ETH berperan sebagai amplifier. Ketika BTC stabil dan mencoba menembus lebih tinggi, ETH cenderung memberikan profil keuntungan lebih curam. Namun, saat BTC melemah dan noise makro meningkat, ETH biasanya terkoreksi lebih cepat. Oleh karena itu, fokus pada pergerakan harga absolut saja tidak cukup. Kuncinya adalah mengidentifikasi pergeseran peran keduanya pada setiap fase.

Fase pemulihan awal April merupakan rebound luas di seluruh aset berisiko. Saat itu, kekhawatiran eskalasi geopolitik ekstrem mereda, harga minyak turun signifikan dari level tinggi, dan indikator risiko tradisional seperti VIX menurun. Modal kembali berotasi ke aset beta tinggi. Pasar kripto merespons secara langsung, BTC stabil dan ETH menunjukkan kinerja struktural lebih kuat, sementara altcoin di sektor AI, DeFi, dan tema turnover tinggi memimpin rebound. Penting dicatat, reli ini bukan didorong oleh sentimen bullish yang sepenuhnya pulih, melainkan koreksi atas pesimisme berlebihan sebelumnya. Perbedaan ini penting, karena menjelaskan kenapa rebound diikuti pullback berikutnya dengan cepat.

Pullback 9 April menjadi salah satu fase paling krusial dalam periode dua minggu. Setelah reli awal, harga terkoreksi bersamaan dengan gelombang likuidasi besar, menyoroti pertarungan posisi jangka pendek intens di dekat level resistance. Dari perspektif kuantitatif, muncul dua sinyal utama. Pertama, tren utama tetap utuh, namun pergerakannya bergeser dari kenaikan linier ke struktur kisaran naik. Kedua, toleransi mengejar harga lebih tinggi menurun tajam, dengan modal lebih memilih ambil untung di resistance utama kecuali ada konfirmasi lebih lanjut dari faktor eksternal. Memposisikan fase ini sebagai repricing berbasis volatilitas sebelum potensi kelanjutan tren memungkinkan desain strategi yang lebih efektif.

Pada 14–15 April, pasar memasuki fase ketiga, yaitu jendela menunggu volatilitas rendah. BTC kembali di atas $74.000, sementara ETH menunjukkan kemiringan pemulihan lebih kuat. Pada saat yang sama, volatilitas tersirat turun ke level terendah tahun ini, dan skew yang sebelumnya mencerminkan premi proteksi put yang jelas, menyempit ke kisaran netral sekitar -2 hingga -3. Kombinasi harga stabil dan volatilitas menurun membawa dua implikasi penting. Pertama, permintaan proteksi risiko ekstrem berkurang, tercermin dari penurunan premi hedging downside. Kedua, meski arah keseluruhan masih belum pasti, sebagian besar pelaku tidak lagi mengantisipasi penurunan tajam dalam waktu dekat, sehingga penetapan harga opsi menjadi lebih hati-hati. Dalam konteks perdagangan tren historis, fase seperti ini sering mendahului pergerakan arah besar. Fase ini kerap diabaikan trader diskresioner, namun sangat cocok untuk strategi sistematis memposisikan diri sebelum ekspansi.

II. Modal dan Likuiditas: Dukungan Fundamental Tetap Terjaga

Menilai apakah aksi pasar dua minggu terakhir dapat berlanjut memerlukan pengamatan detail pada kondisi likuiditas fundamental. Sinyal paling konstruktif datang dari dua arah. Pertama, saluran ETF terus menyediakan permintaan institusional stabil untuk BTC. Kedua, total pasokan stablecoin tetap tinggi, dengan likuiditas dolar dalam ekosistem Ethereum terus berkembang. Kedua faktor ini menunjukkan bahwa meskipun ada fluktuasi harga jangka pendek, pertanyaan apakah modal cukup di sistem tidak mengarah pada jawaban pesimis.

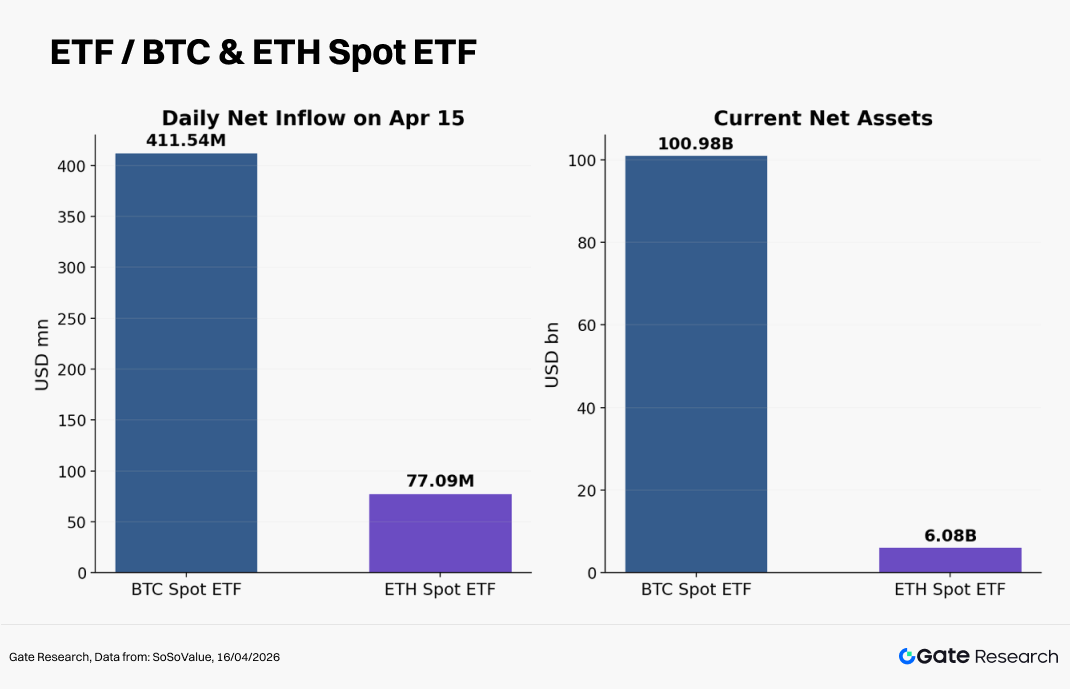

Pada 9 April, ETF Bitcoin spot yang diluncurkan Morgan Stanley mencatat arus masuk sekitar $34 juta pada hari pertama, dengan biaya serendah 0,14%. Hal ini mencerminkan semakin dalamnya persaingan di saluran keuangan tradisional untuk alokasi modal ke aset kripto. Sebelumnya, ETF hanya berfokus pada akses, yakni apakah investor bisa mendapatkan eksposur. Kini fokus bergeser ke siapa yang mengalokasikan modal, dengan biaya berapa, dan melalui jaringan manajemen kekayaan mana. Untuk BTC, dinamika kompetitif ini membantu menekan biaya distribusi, meningkatkan aksesibilitas, dan menciptakan permintaan jangka panjang yang lebih stabil. Meski harga jangka pendek tetap sensitif terhadap berita eksternal, kehadiran modal institusional perlahan mengubah kemiringan dan ketahanan terhadap drawdown.

Variabel kedua yang sering terabaikan namun sangat penting adalah ekspansi stablecoin. Kapitalisasi pasar stablecoin total sekitar $316,3 miliar awal April dan tetap sekitar $315,4 miliar pada 9 April, hanya mengalami perubahan kecil namun tetap di level tinggi. Pada saat yang sama, pasokan stablecoin di Ethereum mencapai sekitar $180 miliar, mencetak All-Time High baru. Alih-alih menyusut, lapisan penyelesaian dolar pasar kripto justru semakin kuat. Bagi trader kuantitatif, stablecoin adalah pendorong utama mikrostruktur pasar. Ekspansi pasokan stablecoin berarti jaminan lebih besar tersedia on chain, likuiditas meningkat di DEX dan protokol leverage, serta pool modal lebih besar siap digunakan. Meski tidak langsung mendorong harga naik, hal ini mendukung ketahanan tren begitu terbentuk dan mengurangi risiko penurunan likuiditas tajam.

Penting dicatat bahwa ekspansi stablecoin tidak serta-merta mendorong altcoin naik secara luas. Pola historis menunjukkan modal biasanya mengalir lebih dulu ke aset dengan kepastian lebih tinggi, dimulai dari BTC dan ETH, sebelum berotasi ke segmen beta tinggi. Dari perspektif rotasi, urutannya tetap jelas: pertama, apakah BTC bisa bertahan di kisaran lebih tinggi, lalu apakah ETH bisa mempertahankan kekuatan relatif, dan baru setelah itu tema seperti AI, DeFi, narasi turnover tinggi, dan aset small-cap mendapat arus masuk berkelanjutan. Membalik urutan ini, dengan alokasi besar ke aset long tail sebelum konfirmasi di aset utama, sering kali meningkatkan risiko drawdown.

III. Volatilitas dan Penetapan Harga Opsi: Volatilitas Rendah Sebagai Sinyal Kunci

Bagi banyak trader, volatilitas rendah sering dikaitkan dengan minimnya peluang dan potensi keuntungan tinggi yang terbatas. Namun, dari perspektif kuantitatif, volatilitas rendah justru saat sinyal paling terkonsentrasi. Biasanya muncul dalam dua kondisi: tren telah benar-benar jenuh dan pasar masuk fase tanpa arah berkepanjangan, atau pergerakan arah besar sedang dipersiapkan, dengan reposisi berlangsung di lingkungan yang lebih tenang. Pasar dua minggu terakhir lebih menyerupai kondisi kedua.

Per 15 April, volatilitas realisasi BTC sekitar 43% dan ETH sekitar 66%, keduanya turun di bawah persentil ke-50 dalam setahun terakhir. Pada saat yang sama, ETH 25 Delta Skew menyempit ke kisaran -2 hingga -3, dengan premi proteksi put menurun signifikan. Ketika data ini dibandingkan dengan likuidasi tajam, volatilitas tinggi, dan penetapan harga defensif yang jelas pada 9 April, tampak bahwa pasar menyelesaikan transisi dari kekhawatiran downside mendalam ke fase menunggu katalis baru dalam waktu kurang dari seminggu. Pergeseran ini membawa implikasi strategis penting. Pendekatan yang sebelumnya berfokus pada short volatility untuk hedging tail risk secara bertahap bergeser ke strategi yang lebih cocok untuk memposisikan diri pada breakout arah bersyarat.

Peran skew layak mendapat perhatian lebih. Sering dipandang hanya sebagai indikator sentimen di pasar opsi, padahal sebenarnya skew adalah ekspresi harga paling langsung dari permintaan proteksi tail risk. Saat skew sangat negatif, pasar rela membayar premi tinggi untuk perlindungan downside, mencerminkan posisi defensif kuat. Ketika skew mendekati netral, permintaan hedging downside menurun dan ekspektasi risiko downside ekstrem melemah. Jika skew berubah positif, biasanya menandakan pasar mulai memberi harga pada upside convexity, menandai pergeseran dari posisi defensif ke lebih proaktif. Dalam dua minggu terakhir, skew belum berubah positif, namun konvergensi yang stabil sudah bermakna. Selera risiko mulai pulih, dan kepanikan tidak lagi menjadi kekuatan utama dalam penetapan harga. Untuk strategi spot dan perpetual, ini menandakan pergeseran ke mempertahankan posisi inti sambil menunggu konfirmasi sebelum menambah eksposur.

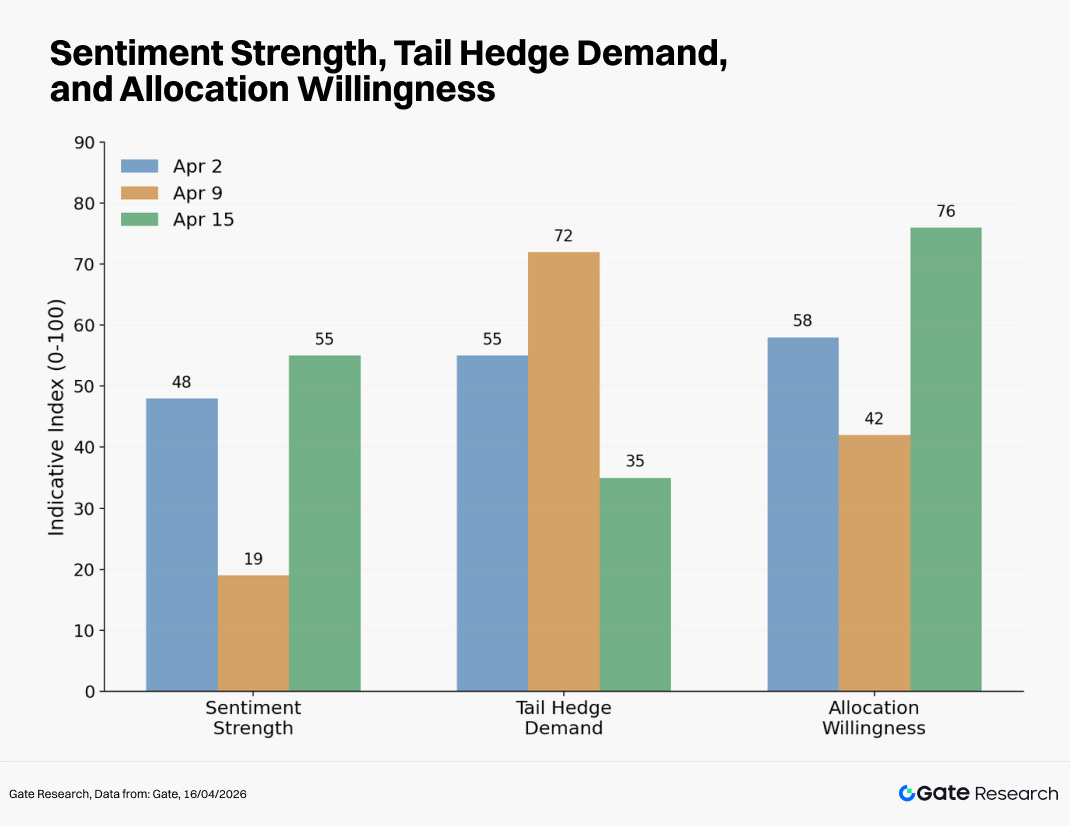

Catatan: Intensitas sentimen terutama berasal dari perubahan harga jangka pendek BTC dan ETH, pergeseran volatilitas realisasi, dan dinamika likuidasi. Permintaan hedging tail risk dinilai melalui BTC dan ETH 25 Delta Skew, rasio put-call opsi, dan premi proteksi put. Kemauan alokasi terutama tercermin dari arus masuk bersih ETF spot, perubahan kapitalisasi pasar stablecoin total, dan kekuatan penyerapan pasar spot.

IV. Efektivitas Strategi Breakout Moving Average Padat

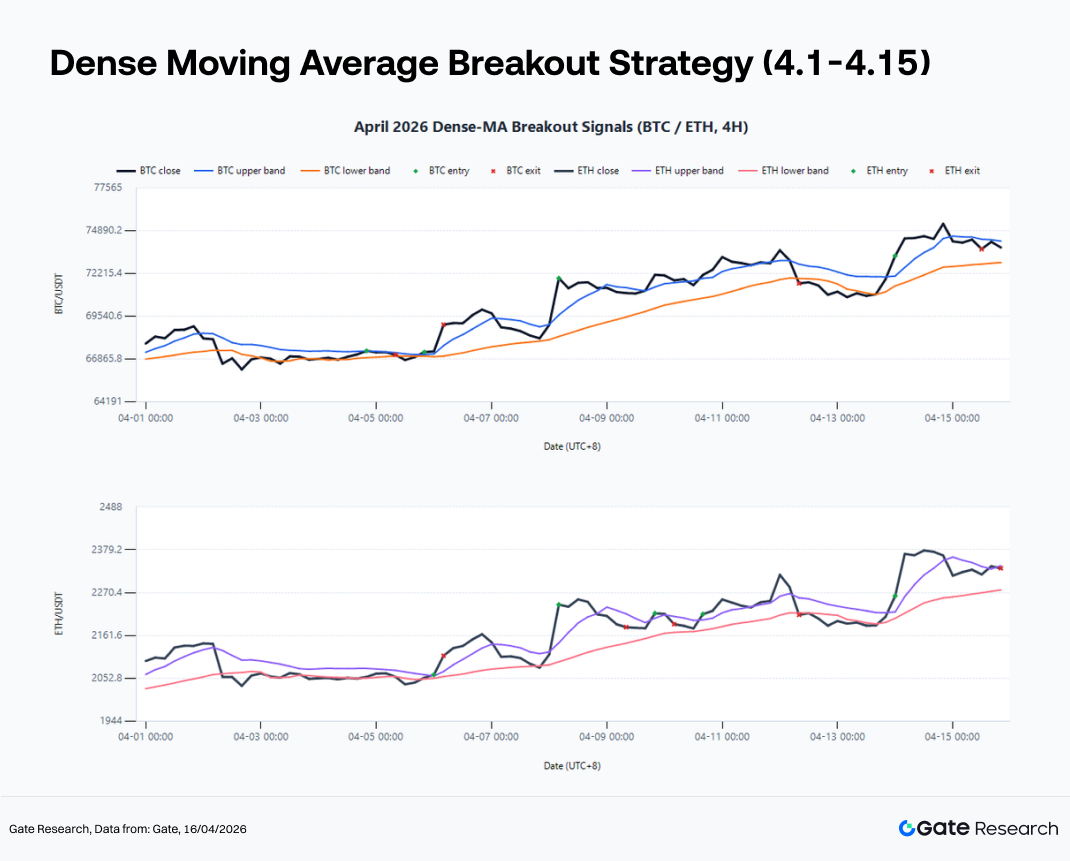

Inti strategi breakout moving average padat terletak pada identifikasi apakah pasar telah bertransisi dari volatilitas tidak terstruktur ke fase arah yang lebih terorganisir. Logika dasarnya, ketika moving average jangka pendek dan menengah berkumpul dan harga berulang kali terkonsolidasi di sekitarnya, ketidaksepakatan pasar masih ada, tetapi friksi perdagangan menurun, energi tren sebelumnya telah terserap, dan batas tren baru mulai terbentuk. Begitu harga menembus cluster moving average dengan kekuatan cukup, dikonfirmasi oleh volume atau arus modal, peluang berkembang menjadi tren yang dapat diperdagangkan lebih besar. Menggunakan data spot Gate 4 jam awal April 2026 sebagai sampel backtest, setup berbasis SMA dan EMA 6, 12, dan 24 dengan ambang kompresi 2,2%, serta exit berdasarkan EMA12, stop loss, atau target 3R, mampu mengidentifikasi transisi tren pada BTC dan ETH, meski cenderung konservatif dalam menangkap keuntungan keseluruhan.

Dua minggu terakhir memberikan sampel representatif untuk evaluasi strategi ini. Pertama, setelah drawdown awal, harga tidak menembus support timeframe lebih tinggi, melainkan stabil dan berotasi di level tinggi. Kedua, moving average jangka pendek bergeser dari menyebar ke berkumpul kembali, menandakan dampak guncangan volatilitas sebelumnya telah terserap. Ketiga, menggunakan volatilitas realisasi 7 hari relatif terhadap 30 hari sebagai proksi kondisi noise, terlihat bahwa noise menurun selama fase kompresi awal April. Keempat, dikombinasikan dengan pengamatan bahwa arus ETF dan kondisi stablecoin tidak memburuk, breakout yang terjadi dalam lingkungan ini lebih mungkin mendapat tindak lanjut.

Hasil backtest semakin mendukung kerangka kerja ini. Selama periode sampel, BTC menghasilkan 4 sinyal long, dengan keuntungan kumulatif +2,30%, maksimum drawdown 2,82%, dan tingkat kemenangan 50%. ETH menghasilkan 5 sinyal, dengan keuntungan kumulatif +1,45%, maksimum drawdown 4,43%, dan tingkat kemenangan 40%. Menariknya, breakout BTC pada 5 April pukul 20.00 memberikan +2,55%, sementara breakout sekunder pada 14 April pukul 00.00 menambah +0,57%. Untuk ETH, dua breakout efektif pada 6 April pukul 00.00 dan 14 April pukul 00.00 masing-masing berkontribusi +2,34% dan +3,10%. Hasil ini menunjukkan bahwa, dalam lingkungan saat ini, pendekatan paling efektif tetap menunggu penyelarasan kompresi moving average, penurunan volatilitas, dan breakout level kunci, daripada mencoba menangkap titik terendah absolut.

Namun, mengandalkan aturan breakout moving average padat mentah saja menghadirkan dua tantangan praktis. Pertama, pasar kripto yang beroperasi 24/7 lebih rentan terhadap pergerakan berbasis berita dan celah likuiditas, meningkatkan kemungkinan breakout palsu, terutama di luar jam sibuk. Kedua, BTC dan ETH memiliki karakteristik volatilitas berbeda, sehingga penerapan parameter tunggal pada kedua aset sering menghasilkan hasil suboptimal.

Isu ini tercermin jelas dalam sampel April. BTC menghasilkan dua sinyal berkualitas rendah pada 4 April pukul 20.00 dan 8 April pukul 04.00, dengan keuntungan masing-masing -0,36% dan -0,45%. ETH bahkan lebih sensitif, menghasilkan tiga noise trade berturut-turut antara 8–10 April, dengan keuntungan -2,56%, -1,25%, dan -0,09%. Ini menyoroti sensitivitas ETH yang lebih tinggi terhadap whipsaw awal pasca breakout.

Untuk mengatasi keterbatasan ini, diajukan tiga peningkatan. Pertama, menambahkan filter volatilitas, hanya masuk posisi saat volatilitas realisasi 7 hari tidak melebihi 1,1 kali volatilitas realisasi 30 hari. Kedua, memasukkan konfirmasi struktural, breakout BTC harus bertahan di atas batas atas zona konsentrasi volume tiga hari sebelumnya, sementara breakout ETH juga mensyaratkan kekuatan relatif ETH/BTC tidak melemah. Ketiga, menerapkan filter berbasis waktu, mengurangi bobot sinyal di sekitar rilis data makro utama dan periode arus berita terkonsentrasi untuk menghindari noise trade berkualitas rendah akibat peristiwa. Ketika volatilitas, volume, dan konfirmasi struktural digabung dalam satu layer filter, trade BTC berkurang dari 4 jadi 2, dengan keuntungan kumulatif +2,09%, sementara ETH hanya tersisa 1 trade, dengan hasil -2,56%. Hasil ini menegaskan arah peningkatan valid, sekaligus menyoroti BTC dan ETH tidak bisa mengandalkan kerangka parameter identik.

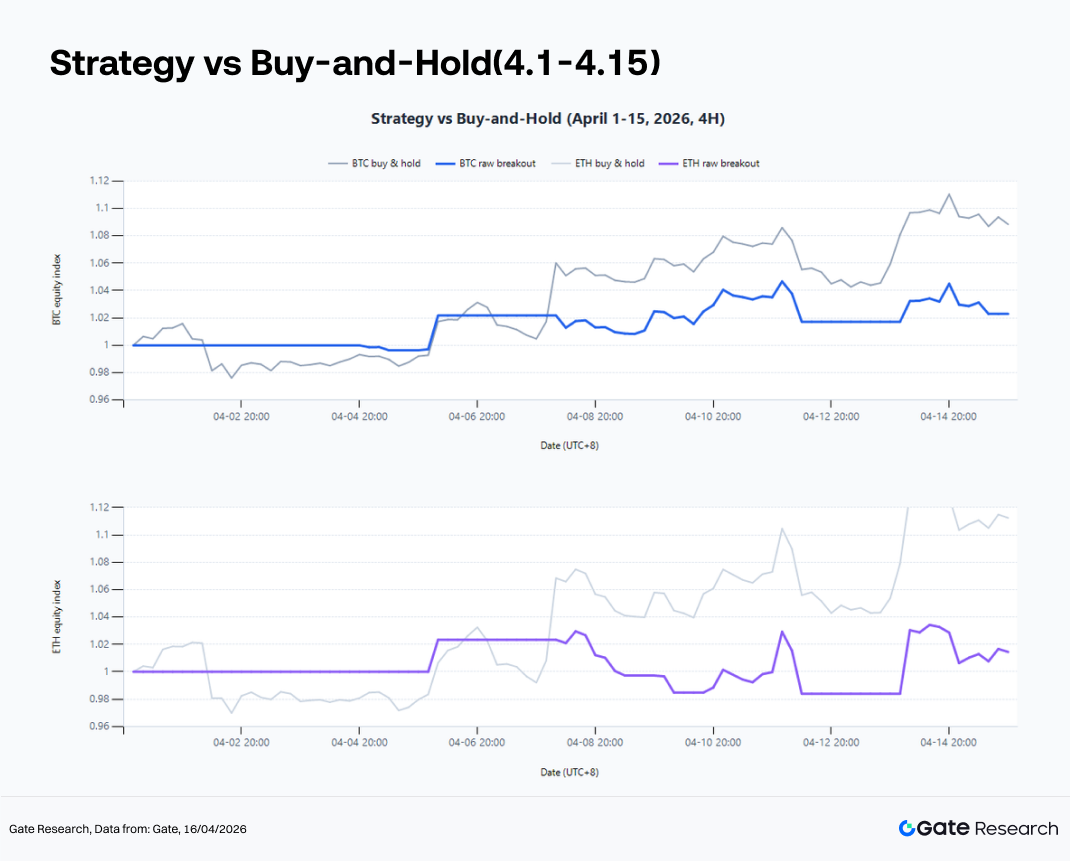

Pada level eksekusi, strategi breakout moving average padat tidak dirancang untuk menangkap titik terendah absolut. Kekuatan utamanya adalah masuk di fase pertengahan tren dengan tingkat kesalahan terkontrol. Backtest 1–15 April berulang kali menunjukkan bahwa percobaan timing reversal low tidak menghasilkan hasil stabil atau dapat diulang. Keuntungan lebih konsisten didapat dari mengikuti tren setelah pasar jelas bertransisi ke rezim baru.

Sampel ini juga menyoroti keterbatasan utama strategi. Tantangannya bukan pada identifikasi titik balik, melainkan pada mempertahankan tren. Dalam periode yang sama, keuntungan buy and hold mencapai +8,84% untuk BTC dan +11,24% untuk ETH, jauh di atas +2,30% dan +1,45% yang dihasilkan strategi breakout. Ini menunjukkan kerangka breakout moving average padat lebih efektif sebagai alat konfirmasi pergeseran rezim, bukan strategi maksimalisasi keuntungan mandiri. Untuk meningkatkan performa, fokus bukan pada entry lebih awal, melainkan pada aturan holding lebih luas setelah konfirmasi demi menangkap inti tren.

V. Dari BTC ke ETH ke Tema Beta Tinggi

Urutan rotasi modal tetap menjadi fokus utama dalam jendela observasi mingguan. Dalam dua minggu terakhir, pasar secara umum mengikuti jalur jelas: BTC menstabilkan pusat risiko, ETH memperkuat pemulihan, dan aset tematik menyerap limpahan sentimen. Urutan ini tetap menjadi panduan untuk dua minggu mendatang.

BTC berfungsi sebagai lapisan filter pertama. Jika BTC gagal bertahan di pusat harga lebih tinggi, maka ekspektasi ETH mengejar, rotasi altcoin, atau aktivitas tematik tidak punya fondasi kuat. Pentingnya BTC terletak pada perannya mendefinisikan anggaran risiko pasar keseluruhan. Dalam dua minggu terakhir, BTC berulang kali menguji level kunci, dengan modal utama belum mau mendorong valuasi lebih tinggi tanpa konfirmasi lebih lanjut. Oleh karena itu, pertanyaan paling penting untuk dua minggu ke depan adalah apakah BTC dapat bertahan di kisaran lebih tinggi dalam waktu lebih lama. Jawaban positif akan memberi ruang bagi ETH dan aset beta tinggi untuk berkembang.

ETH berfungsi sebagai lapisan kedua, bertindak sebagai amplifier. Sejak awal April, ETH menunjukkan kekuatan relatif atas BTC, baik dari kecepatan pemulihan harga maupun repricing narasi di pasar. Ekosistem Ethereum diuntungkan dari beberapa tema menengah, termasuk ekspansi stablecoin, peran sebagai settlement layer aset tokenisasi, dan peningkatan aktivitas institusional on chain. Ketika selera risiko membaik, modal cenderung memperlakukan ETH sebagai aset inti yang lebih elastis dibanding BTC. Namun, keunggulan ini paling terasa saat pasar netral hingga moderat bullish. Jika BTC melemah lagi, ETH biasanya terkoreksi lebih tajam. Dari perspektif strategi, setup optimal posisi long ETH muncul setelah BTC benar-benar stabil, memungkinkan trader menangkap excess return lewat elastisitas ETH yang lebih tinggi.

Untuk tema beta tinggi seperti AI, DeFi, privasi, dan ekosistem terkait Bitcoin, dua minggu terakhir menunjukkan aktivitas sporadis namun tren berkelanjutan terbatas. Peluang struktural ada, namun ketahanannya sangat bergantung pada apakah aset utama bisa konsolidasi stabil. Bagi trader, pendekatan tepat adalah menerapkan pengendalian risiko lebih ketat dan periode holding lebih pendek. Dalam kerangka kuantitatif, aset ini lebih baik ditangani dengan faktor momentum, filter likuiditas, dan mekanisme trailing stop.

VI. Tiga Skenario Perdagangan untuk Dua Minggu Mendatang

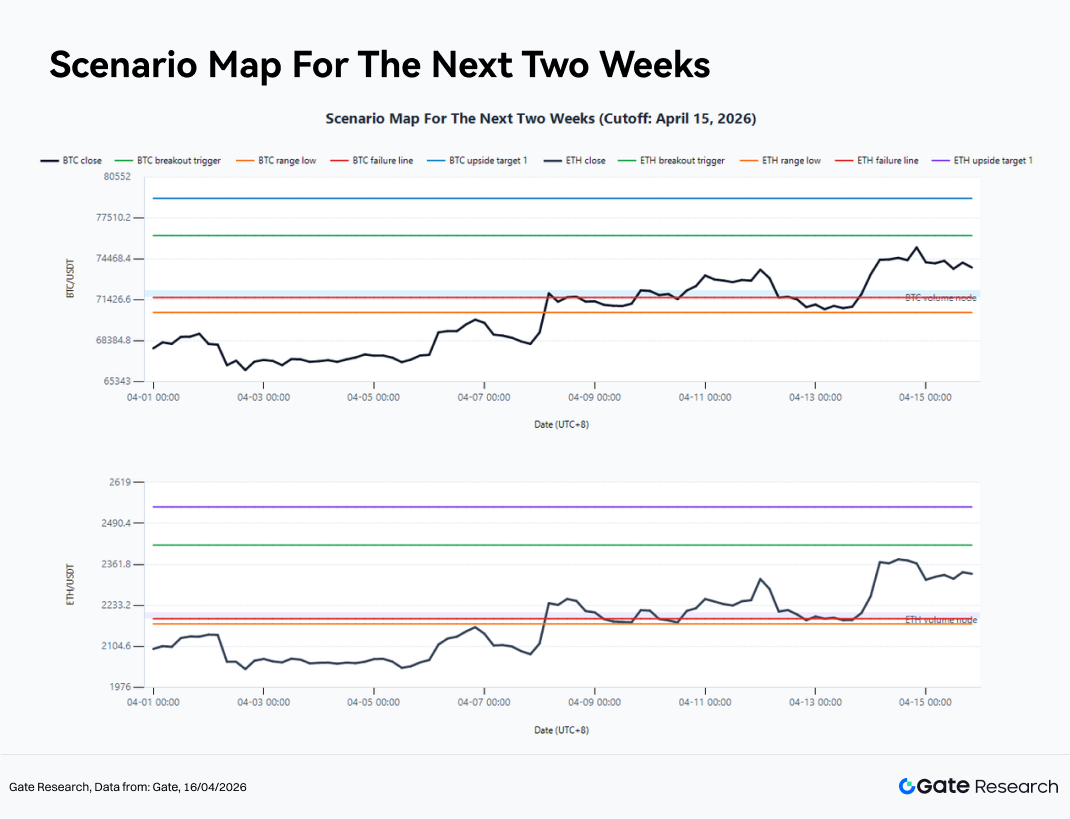

Per 15 April 2026, pusat struktur 4 jam BTC sekitar $73.276, dengan kisaran perdagangan 5 hari antara $70.510–$76.044, dan zona konsentrasi volume 10 hari antara $71.610–$72.102. Untuk ETH, pusat struktur 4 jam sekitar $2.295, dengan kisaran 5 hari antara $2.175–$2.415, dan zona konsentrasi volume antara $2.191–$2.212. Pada saat yang sama, ETH/BTC tetap di atas EMA18, menandakan selama BTC stabil, ETH tetap berpotensi memberikan outperformance relatif.

Dengan latar belakang ini, fokus utama dua minggu ke depan bukan pada arah pasar langsung, melainkan pada kondisi di mana harga bertransisi dari konsolidasi kisaran ke ekspansi tren atau struktur breakout gagal dan pullback.

Skenario 1: Breakout Kuat

Jika BTC terus bergerak naik dari pusat struktur saat ini dan menutup 4 jam terkonfirmasi di atas $76.205, sambil bertahan di atas zona EMA20 sekitar $73.400 saat pullback, ini menandakan transisi dari konsolidasi ke fase ekspansi tren pasca kompresi. Target awal ke atas adalah $78.972, diikuti potensi kenaikan ke $81.739. Secara paralel, jika ETH menembus $2.422 dan ETH/BTC tetap di atas EMA18, kemungkinan besar masuk fase ekspansi dipercepat, dengan target ke atas di $2.542 dan $2.662. Dalam skenario ini, BTC menjadi aset konfirmasi arah, sementara ETH lebih berperan sebagai pendorong utama return. Tema beta tinggi biasanya mengikuti dengan rotasi lebih kuat dalam 24–72 jam. Dari perspektif strategi, breakout continuation dan entry pullback lebih diutamakan, sementara short counter-trend dini saat breakout sebaiknya dihindari.

Skenario 2: Konsolidasi Kisaran

Jika BTC berulang kali menguji zona resistance sekitar $76.200 tetapi gagal breakout berkelanjutan, sementara zona konsentrasi volume $71.600–$72.100 tetap menjadi support, pasar cenderung tetap berkisar antara $71.600–$76.200, dengan pusat sekitar $73.300. Untuk ETH, kisaran setara sekitar $2.191–$2.422, dengan pusat di kisaran $2.295–$2.300. Dalam lingkungan ini, tingkat kemenangan dan profil risk reward strategi trend following cenderung menurun, sementara mean reversion dan strategi short volatility menjadi relatif lebih efektif. Namun, pengendalian tail risk tetap krusial, karena konsolidasi berkepanjangan sering diikuti pergerakan besar begitu breakout akhirnya terjadi. Bagi sebagian besar pelaku, prioritas pada skenario ini adalah menjaga kesabaran dan memastikan modal serta kapasitas risiko cukup untuk peluang arah berkeyakinan tinggi.

Skenario 3: Breakout Gagal dan Pullback

Jika kondisi makro memburuk atau peristiwa geopolitik, kebijakan, atau likuiditas memicu posisi defensif baru, BTC bisa saja menembus sementara di atas $76.205 namun gagal bertahan dalam 24 jam, turun kembali di bawah $73.400 dan selanjutnya menembus $71.610. Dalam kasus ini, pasar kemungkinan kembali ke pola breakout palsu diikuti pembersihan leverage, dengan target bawah di $70.748 lalu $69.971. Untuk ETH, kegagalan bertahan di atas $2.422, diikuti penurunan di bawah $2.298 dan menembus $2.191, menandakan kurangnya tindak lanjut, dengan risiko turun ke $2.150. Skenario seperti ini umum di pasar kripto. Bahkan strategi breakout yang baik pun harus memasukkan mekanisme stop loss dan evaluasi ulang. Saat breakout palsu terjadi, membatasi kerugian ke level yang dapat diterima sangat penting agar dapat kembali masuk saat sinyal berkualitas lebih tinggi muncul.

VII. Eksekusi Strategi dan Pengelolaan Risiko

Dalam lingkungan saat ini, pengelolaan ukuran posisi lebih penting daripada memprediksi arah. Dalam beberapa minggu terakhir, pasar tidak kekurangan volatilitas atau peluang. Yang langka adalah kemampuan konsisten di lingkungan noise tinggi. Dalam praktiknya, beberapa prinsip menonjol. Pertama, posisi inti spot dapat dipertahankan, tetapi penambahan agresif di tengah kisaran sebaiknya dihindari, dengan risiko tambahan lebih baik disimpan untuk breakout terkonfirmasi. Kedua, strategi perpetual atau leverage tinggi sebaiknya mengurangi reversal sering dan fokus pada jendela sinyal berkeyakinan tinggi. Ketiga, alokasi ke ETH dan tema beta tinggi harus dibangun dengan asumsi BTC sudah stabil, bukan asumsi mereka akan bergerak independen. Keempat, strategi breakout apa pun harus memiliki kerangka exit gagal yang jelas, seperti harga kembali ke cluster moving average, breakdown konfirmasi volume, atau memburuknya skew.

Ke depan, satu risiko utama beberapa minggu mendatang adalah asumsi prematur bahwa pasar telah masuk tren satu arah berkelanjutan. Jika trader menafsirkan lingkungan saat ini sebagai pemulihan penuh selera risiko terlalu dini, mereka berisiko menghabiskan anggaran risiko sebelum breakout terkonfirmasi terjadi. Nilai kerangka kuantitatif terletak pada kemampuannya mensistematisasi kesabaran, menegakkan konfirmasi, dan menjaga pengendalian risiko disiplin. Hanya dengan kerangka seperti ini, fase kompresi volatilitas rendah dapat diterjemahkan menjadi keuntungan berulang, bukan terkikis oleh sinyal palsu berulang.

Kesimpulan

Singkatnya, pasar kripto telah mengalami pergeseran rezim dalam dua minggu terakhir, dari volatilitas berbasis peristiwa ke fase menunggu volatilitas rendah yang ditandai dengan pusat harga naik dan volatilitas menurun. BTC kembali ke kisaran perdagangan lebih tinggi, sementara ETH menunjukkan elastisitas pemulihan lebih kuat. Saluran ETF dan ekspansi stablecoin terus memberikan dukungan mendasar, sementara konvergensi skew dan penurunan volatilitas tersirat menandakan kekhawatiran tail risk mereda. Dari perspektif kuantitatif, fase ini menyerupai tahap persiapan sebelum pergerakan arah berikutnya. Yang kini penting adalah membangun kerangka eksekusi yang selaras dengan lingkungan volatilitas rendah, kompresi, dan berbasis konfirmasi.

Inti dari laporan dua mingguan ini adalah bahwa fokus dua minggu ke depan sebaiknya pada identifikasi kapan pasar bertransisi dari menunggu ke aksi. Dalam proses ini, strategi breakout moving average padat, dikombinasikan dengan kondisi volatilitas, arus modal, dan sinyal kekuatan relatif, menawarkan nilai praktis lebih besar daripada hanya mengandalkan pandangan arah. Selama BTC dapat mempertahankan pusat harga lebih tinggi, ETH dan tema beta tinggi dapat terus melanjutkan kenaikan. Namun, sebelum breakout terkonfirmasi muncul, disiplin, filter, dan manajemen posisi tetap lebih penting daripada penempatan agresif.

Sumber:

Gate Research adalah platform riset Blockchain dan mata uang kripto yang komprehensif, menyediakan konten mendalam bagi pembaca, termasuk analisis teknikal, wawasan pasar, riset industri, prediksi tren, dan analisis kebijakan makroekonomi. Penafian Berinvestasi di pasar mata uang kripto melibatkan risiko tinggi. Pengguna disarankan melakukan riset sendiri dan memahami sepenuhnya sifat aset dan produk sebelum mengambil keputusan investasi. Gate tidak bertanggung jawab atas kerugian atau kerusakan akibat keputusan tersebut.