Mengapa Stablecoin Akan Direvaluasi pada 2026

Jika selama beberapa tahun terakhir konsensus utama di pasar kripto adalah “Bitcoin adalah penyimpan nilai, Ethereum adalah platform aplikasi,” maka pada 2026, konsensus baru yang semakin tegas mulai terbentuk: stablecoin menjadi satuan standar penyelesaian dalam sistem keuangan on-chain.

Gelombang revaluasi ini dipicu oleh tiga perubahan utama secara berturut-turut.

Ketidakpastian Regulasi Berkurang Secara Signifikan

Pada Juli 2025, Presiden AS Trump menandatangani undang-undang regulasi stablecoin—GENIUS Act. Bagi industri, ini adalah kali pertama AS memiliki kerangka regulasi yang jelas untuk stablecoin berbasis USD, dengan fokus pada aset cadangan, perlindungan konsumen, dan batasan penerbitan. Pada April 2025, SEC juga mengeluarkan pernyataan terkait beberapa stablecoin, menegaskan bahwa, dalam kondisi tertentu—saat digunakan untuk pembayaran dan sebagai penyimpan nilai, serta sepenuhnya didukung oleh aset berisiko rendah dan sangat likuid—penerbitan dan penebusan stablecoin tidak termasuk penerbitan sekuritas. Meskipun ini bukan persetujuan menyeluruh untuk semua stablecoin, kejelasan batas kepatuhan bagi pasar meningkat signifikan.

Stablecoin Tak Lagi Dipandang Sebagai Eksperimen Marginal oleh Institusi

Pada Juni 2025, Stripe mengumumkan dukungan pembayaran USDC untuk merchant Shopify, dengan settlement default ke fiat lokal. Di akhir 2025, Visa meluncurkan kerangka kerja settlement stablecoin di AS, memungkinkan settlement institusi dengan siklus 7 hari dan mengumumkan volume settlement stablecoin tahunan yang mencapai $3,5 miliar. Langkah ini menegaskan: stablecoin bukan lagi sekadar alat transfer di ekosistem kripto—mereka kini masuk ke jaringan pembayaran tradisional dan proses kliring institusi.

Pasar Asia Menyempurnakan Kerangka Regulasi

Pada 2025, Hong Kong memberlakukan Stablecoin Ordinance, yang menempatkan penerbitan stablecoin berbasis fiat di bawah rezim perizinan dan mewajibkan standar manajemen cadangan, penebusan, audit, dan anti pencucian uang. Per April 2026, daftar publik Otoritas Moneter Hong Kong masih menunjukkan “belum ada penerbit stablecoin berlisensi,” yang menandakan standar masuk lebih tinggi, bukan pengurangan regulasi. Signifikansi bagi pasar bukan pada jumlah lisensi jangka pendek, tetapi pada fakta bahwa Hong Kong menyediakan cetak biru regulasi untuk sektor stablecoin Asia.

Alasan stablecoin menjadi “narasi terkuat” pada 2026 bukan karena baru, tetapi karena untuk pertama kalinya mereka mendapatkan konfirmasi kebijakan, validasi institusi, dan integrasi ke skenario komersial nyata.

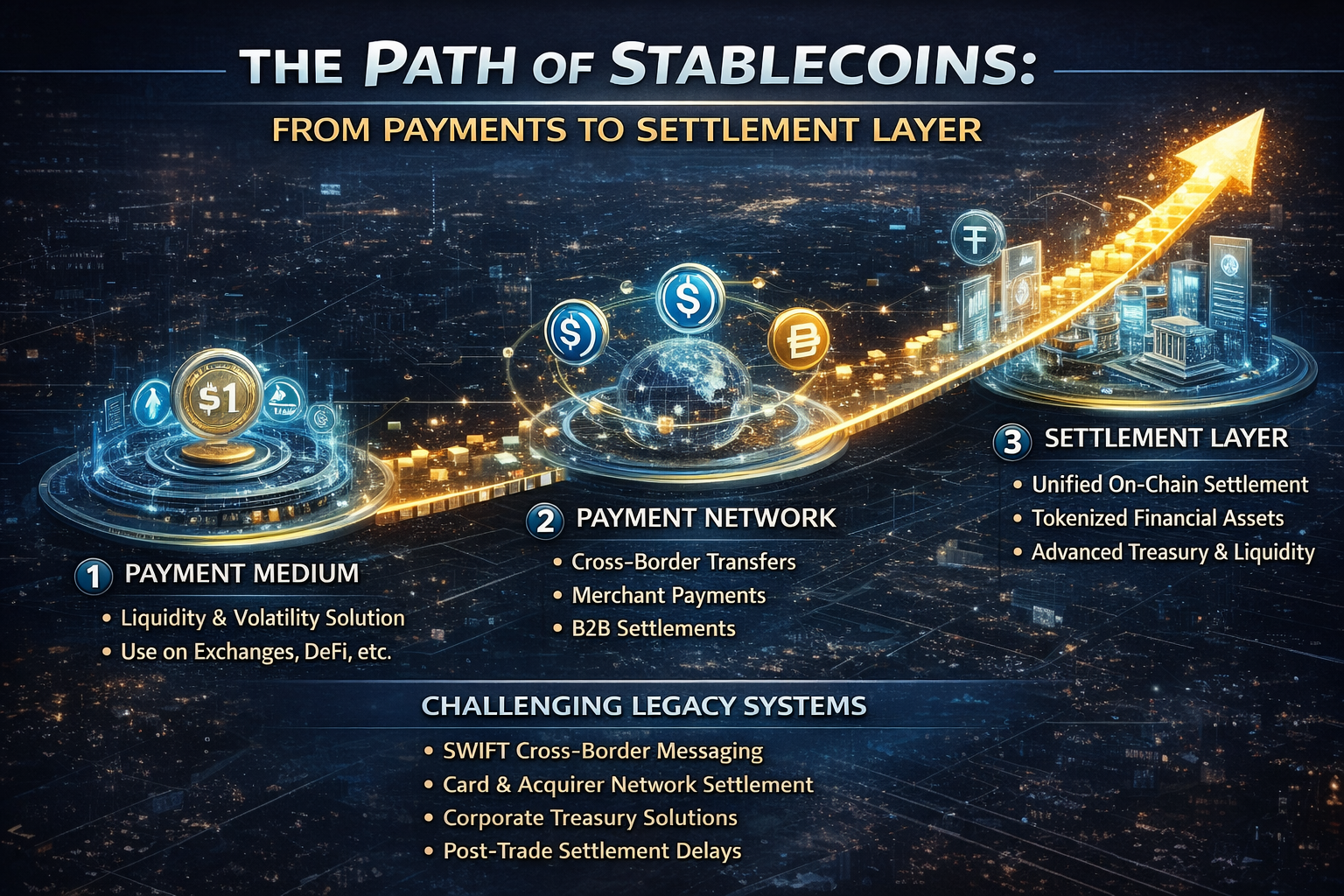

Dari Alat Pembayaran ke Settlement Layer: Jalur Kenaikan Nilai Stablecoin

Banyak pihak masih menganggap stablecoin sebagai “uang digital on-chain,” padahal itu hanya lapisan awal.

Secara fungsional, stablecoin telah berevolusi melalui tiga tahap utama:

-

Tahap 1: Media Transaksi Stablecoin generasi awal digunakan terutama untuk penetapan harga di exchange, arbitrase, hedging, dan parkir modal—menjawab volatilitas pasar kripto dan jalur fiat yang tidak efisien.

-

Tahap 2: Alat Pembayaran Seiring biaya transfer on-chain menurun, infrastruktur dompet semakin matang, dan perusahaan pembayaran mengintegrasikan stablecoin, fungsinya meluas ke transfer lintas negara, pembayaran merchant, dan settlement B2B—mendekatkan stablecoin ke ekonomi riil.

-

Tahap 3: Settlement Layer Inilah peningkatan paling signifikan di 2026. “Settlement layer” bukan sekadar memindahkan dana—tetapi juga memungkinkan delivery aset, settlement perdagangan, rekonsiliasi antar-lembaga, dan aliran kredensial on-chain dalam satu buku besar, menandai level infrastruktur keuangan yang lebih tinggi.

Mengapa settlement layer begitu penting? Karena pembayaran hanya menyelesaikan “bagaimana dana tiba,” sementara settlement memastikan “kapan transaksi final, bagaimana kredit diberikan, dan bagaimana dana dikonfirmasi secara real time.” Di keuangan tradisional, pembayaran dan settlement biasanya ditangani sistem terpisah, dengan skenario lintas negara yang semakin rumit akibat bank koresponden, zona waktu, dan keterlambatan settlement. Daya tarik stablecoin adalah menyederhanakan proses yang terfragmentasi ini menjadi jalur yang jauh lebih efisien.

Dengan demikian, pesaing utama stablecoin mungkin bukan aset kripto lain, melainkan:

-

Sistem pengiriman pesan lintas negara ala SWIFT

-

Proses settlement jaringan kartu dan acquiring bank tertentu

-

Sistem treasury lintas negara internal perusahaan

-

Konfirmasi settlement pasca-perdagangan yang tertunda

Karena itu, semakin banyak institusi membahas stablecoin, fokus kini bergeser dari “pembayaran” menjadi settlement, treasury, dan manajemen likuiditas.

Penggerak Ekspansi Stablecoin: Regulasi, Institusi, dan Aset On-Chain

Momentum stablecoin bukan hasil satu penerbit semata, melainkan hasil konvergensi berbagai kekuatan.

1. Regulasi Mengubah “Inovasi Abu-abu” Menjadi “Instrumen Keuangan Teregulasi”

Kebijakan regulasi di AS dan Hong Kong menunjukkan bahwa pasar utama kini menerima kenyataan: stablecoin akan terus ada, dan lebih baik diatur daripada berkembang tanpa kendali.

Hal ini mengubah industri secara fundamental:

-

Penerbit patuh kini mendapat premi kredit

-

Transparansi cadangan menjadi keunggulan utama

-

Kemampuan penebusan dan perlindungan pengguna menentukan pangsa pasar

-

Persaingan bergeser dari sekadar likuiditas menjadi kombinasi “regulasi + kanal + jaringan”

2. Penyedia Infrastruktur Pembayaran dan Keuangan Memasuki Pasar

Stripe dan Visa menerapkan dua strategi berbeda:

Stripe memperluas use case; Visa meningkatkan kredibilitas infrastruktur keuangan. Ketika keduanya berkembang bersamaan, efek jaringan stablecoin akan merambah dari ekosistem kripto ke ekonomi internet global.

3. Ekspansi Aset On-Chain Membutuhkan Stablecoin sebagai Satuan Settlement Terpadu

Dalam beberapa tahun terakhir, permintaan stablecoin didorong oleh aktivitas perdagangan. Pada 2026, potensi pertumbuhan sesungguhnya terletak pada RWA, obligasi pemerintah on-chain, dana ter-tokenisasi, pinjaman on-chain, dan transfer aset institusi. Alasannya sederhana: semakin banyak aset dunia nyata berpindah ke on-chain, pasar membutuhkan satuan settlement dengan volatilitas rendah, likuiditas tinggi, dan utilisasi lintas platform—stablecoin menjadi pilihan utama.

Dengan kata lain, stablecoin bukan sekadar pendamping RWA—mereka bisa menjadi prasyarat utama pasar aset ter-tokenisasi yang tertutup.

Penerima Manfaat Terbesar Stablecoin

Jika stablecoin terus memperkuat peran “settlement layer” pada 2026, penerima manfaat terbesar bukan hanya para penerbit.

Fokus harus beralih ke lapisan infrastruktur pendukung likuiditas dan settlement stablecoin:

-

Penerbitan Patuh dan Kustodian: Pangsa pasar akan semakin terkonsentrasi pada platform dengan cadangan transparan, patuh regulasi, dan kemampuan penebusan yang solid.

-

Akses Pembayaran: Meliputi pembayaran merchant, agregasi dompet, jalur masuk/keluar fiat, pembayaran berlangganan, dan API settlement lintas negara.

-

Likuiditas Antar-Chain dan Transfer Cross-Chain: Seiring stablecoin beredar di berbagai chain dan layer 2, settlement cross-chain dan koordinasi likuiditas menjadi krusial.

-

Settlement Institusi dan Manajemen Treasury: Bank, broker, perusahaan pembayaran, dan multinasional membutuhkan sistem treasury dan pengendalian risiko berbasis stablecoin yang baru.

-

RWA dan Produk Imbal Hasil USD On-Chain: Saat stablecoin menjadi settlement layer utama, obligasi pemerintah on-chain, manajemen kas, dan produk imbal hasil akan berkembang pesat.

Singkatnya, stablecoin bukan sekadar peluang sesaat—mereka menjadi fondasi rantai nilai layanan keuangan generasi baru.

Narasi Terkuat Tetap Membawa Risiko

Meski dominasi stablecoin terus tumbuh pada 2026, risiko tetap ada.

Risiko utama meliputi:

-

Fragmentasi Regulasi: Aturan yang berbeda di AS, Hong Kong, Eropa, dan pasar offshore dapat memecah likuiditas stablecoin berdasarkan yurisdiksi.

-

Risiko Sentralisasi: Sebagian besar stablecoin utama bergantung pada penerbit terpusat, kustodian bank, dan izin pembekuan, sehingga tidak sepenuhnya trustless.

-

Uji Ketahanan Cadangan dan Penebusan: Dalam kondisi ekstrem, apakah stablecoin dapat terus menawarkan penebusan yang cukup, cepat, dan minim gesekan masih menjadi pertanyaan.

-

Konflik Imbal Hasil dan Keterbatasan Model Bisnis: Menurut SEC, stablecoin dengan fitur “payment-type” tidak boleh menjanjikan bunga, keuntungan, atau hak tata kelola kepada holder. Ini membatasi pemasaran “high-yield” dan berarti pemenang masa depan tidak bisa hanya mengandalkan subsidi.

Jadi, narasi stablecoin terkuat bukan berarti hype tanpa akhir seperti meme coin. Ini adalah kisah infrastruktur klasik: laju mungkin lebih lambat, namun ketika standar ditetapkan, keunggulan kompetitifnya jauh lebih dalam.

Kesimpulan: Stablecoin Menjadi Antarmuka Inti Infrastruktur Keuangan Baru

Melihat ke belakang, perubahan paling penting untuk stablecoin pada 2026 bukanlah rekor suplai baru atau lonjakan valuasi penerbit—melainkan pasar akhirnya menyadari: tujuan akhir stablecoin bukan hanya “digital dollar yang lebih baik,” tetapi antarmuka terpadu yang menghubungkan pembayaran, perdagangan, settlement, dan perpindahan aset.

Inilah mengapa evolusi dari “alat pembayaran ke settlement layer” sangat penting. Pembayaran menyelesaikan efisiensi; settlement menjadi inti infrastruktur keuangan. Yang pertama berarti kemudahan penggunaan, yang kedua berarti tidak tergantikan.

Bagi pasar kripto, stablecoin siap menjadi narasi terkuat 2026—bukan sekadar karena sedang naik daun, tetapi karena untuk pertama kalinya mereka memenuhi tiga syarat utama:

-

Permintaan dunia nyata

-

Dukungan regulasi

-

Efek jaringan

Ketika sebuah sektor melampaui sekadar perdagangan kripto dan mulai memfasilitasi aliran modal global, narasinya naik ke level yang lebih tinggi.