Por qué las stablecoins se preparan para una revalorización en 2026

Si el consenso dominante en el mercado cripto en los últimos años fue “Bitcoin es una reserva de valor, Ethereum es una plataforma de aplicaciones”, para 2026 surge un nuevo consenso cada vez más claro: las stablecoins se consolidan como la unidad estándar de liquidación en los sistemas financieros on-chain.

Esta revalorización responde a tres cambios consecutivos.

La incertidumbre regulatoria se ha reducido drásticamente

En julio de 2025, el presidente de EE. UU., Trump, firmó la ley regulatoria de stablecoins—la GENIUS Act. Para el sector, es la primera vez que EE. UU. establece un marco regulatorio definido para stablecoins en USD, centrado en activos de reserva, protección al consumidor y restricciones de emisión. A la vez, en abril de 2025, la SEC publicó un comunicado sobre ciertas stablecoins, aclarando que, bajo condiciones específicas—cuando se utilizan para pagos y como reserva de valor, y están respaldadas por activos líquidos de bajo riesgo—la emisión y el rescate no constituyen emisión de valores. Aunque no supone una aprobación total para todas las stablecoins, esto ha definido mucho mejor los límites de cumplimiento para el mercado.

Las instituciones dejan de considerar las stablecoins como un experimento marginal

En junio de 2025, Stripe anunció que los comerciantes de Shopify pueden aceptar pagos en USDC, liquidando por defecto en fiat local. A finales de 2025, Visa lanzó un marco de liquidación con stablecoins en EE. UU., permitiendo a las instituciones liquidar en ciclos de 7 días y revelando volúmenes anualizados de liquidación con stablecoins que alcanzan los 3,5 mil millones de dólares. Estos avances dejan claro: las stablecoins ya no son solo un instrumento para transferencias cripto-nativas—están integrándose en redes de pagos tradicionales y procesos de compensación institucional.

Asia completa el rompecabezas regulatorio

En 2025, Hong Kong promulgó la Stablecoin Ordinance, regulando la emisión de stablecoins referenciadas en fiat bajo un régimen de licencias y exigiendo a los emisores cumplir estándares de gestión de reservas, rescate, auditoría y prevención de lavado de dinero. En abril de 2026, el registro público de la Autoridad Monetaria de Hong Kong seguía mostrando “ningún emisor de stablecoin licenciado”, lo que refleja estándares de entrada más exigentes, no una retirada regulatoria. Lo relevante para el mercado no es el número de licencias a corto plazo, sino que Hong Kong ofrece un modelo regulatorio para el sector asiático de stablecoins.

Las stablecoins se han convertido en la “narrativa más sólida” de 2026 no por novedad, sino porque, por primera vez, han logrado confirmación política, validación institucional e integración real en escenarios comerciales.

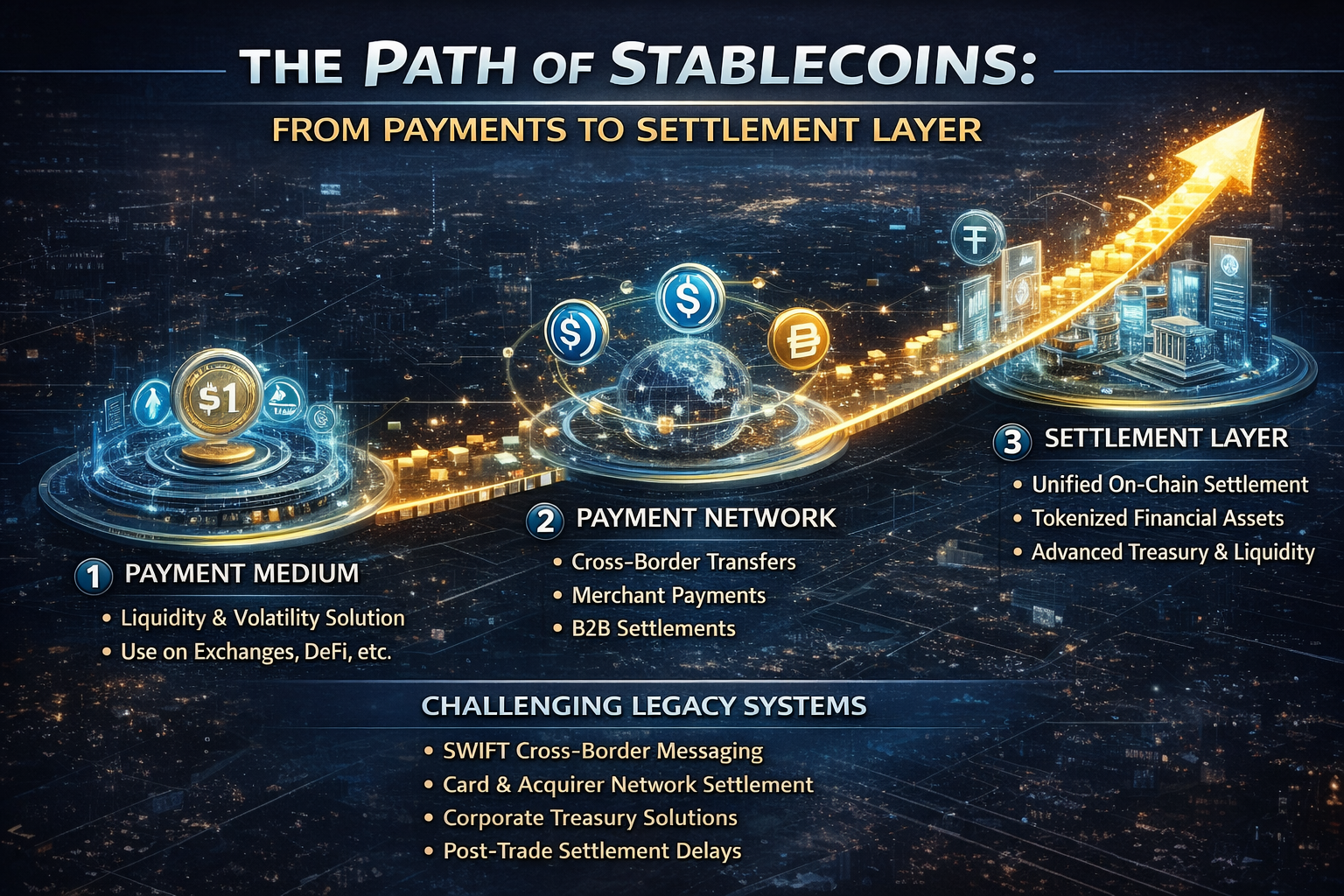

De herramienta de pagos a capa de liquidación: el camino de revalorización de las stablecoins

Muchos siguen considerando las stablecoins como “dinero digital on-chain”, pero ese es solo el primer nivel.

Desde una perspectiva funcional, las stablecoins han evolucionado en tres etapas principales:

-

Etapa 1: Medio de transacción Las primeras stablecoins se usaban sobre todo para fijar precios en intercambios, arbitraje, cobertura y estacionamiento de capital—resolviendo la volatilidad del mercado cripto y la ineficiencia de los canales fiat de entrada/salida.

-

Etapa 2: Herramienta de pago Conforme bajaron los costes de transferencias on-chain, la infraestructura de billeteras maduró y las empresas de pagos integraron stablecoins, estas empezaron a servir para transferencias transfronterizas, pagos a comerciantes y liquidaciones B2B—acercándose a la economía real.

-

Etapa 3: Capa de liquidación Este es el salto más relevante en 2026. La “capa de liquidación” no se limita a mover dinero—permite la entrega de activos, liquidación de operaciones, conciliación entre instituciones y flujo de credenciales on-chain en un libro mayor unificado, representando un nivel superior de infraestructura financiera.

¿Por qué la capa de liquidación es tan crucial? Porque los pagos solo resuelven “cómo llegan los fondos”, mientras que la liquidación define “cuándo una transacción es definitiva, cómo se entrega el crédito y cómo se confirman los fondos en tiempo real”. En las finanzas tradicionales, pagos y liquidación suelen gestionarse por sistemas separados, y los escenarios transfronterizos se complican por bancos corresponsales, zonas horarias y retrasos en la liquidación. El atractivo de las stablecoins está en comprimir estos pasos fragmentados en un proceso mucho más eficiente.

Así, la competencia real de las stablecoins no es tanto otros criptoactivos, sino:

-

Sistemas de mensajería transfronteriza tipo SWIFT

-

Procesos de liquidación de redes de tarjetas y bancos adquirentes

-

Sistemas internos de tesorería transfronteriza para empresas

-

Confirmación diferida en liquidación post-operación

Por eso, a medida que más instituciones discuten las stablecoins, el foco pasa de “pagos” a liquidación, tesorería y gestión de liquidez.

Quién impulsa la expansión de las stablecoins: regulación, instituciones y activos on-chain

El impulso de las stablecoins no depende de un solo emisor—es el resultado de múltiples fuerzas convergentes.

1. La regulación transforma la “innovación gris” en “instrumentos financieros regulados”

Las acciones regulatorias en EE. UU. y Hong Kong demuestran que los mercados principales han aceptado la realidad: las stablecoins están aquí para quedarse, y es preferible regularlas que permitir un crecimiento descontrolado.

Esto ha cambiado la industria en aspectos clave:

-

Los emisores cumplidores disfrutan de una prima de crédito

-

La transparencia de reservas es una ventaja competitiva central

-

La capacidad de rescate y la protección al usuario definen la cuota de mercado

-

La competencia pasa de ser solo liquidez a una combinación de “regulación + canales + red”

2. Proveedores de infraestructura de pagos y financiera entran al mercado

Stripe y Visa representan dos estrategias distintas:

Stripe amplía los casos de uso; Visa eleva la credibilidad de la infraestructura financiera. Cuando ambos avanzan en paralelo, el efecto red de las stablecoins se extiende del mundo cripto a la economía digital global.

3. La expansión de activos on-chain requiere stablecoins como unidad de liquidación unificada

En los últimos años, la demanda de stablecoins se movía principalmente por trading. En 2026, el potencial real está en RWA, bonos gubernamentales on-chain, fondos tokenizados, préstamos on-chain y transferencias de activos institucionales. La razón es simple: a medida que más activos reales migran on-chain, el mercado necesita una unidad de liquidación con baja volatilidad, liquidez profunda y usabilidad multiplataforma—las stablecoins son la opción natural.

En otras palabras, las stablecoins no son solo un complemento para RWA—pueden ser la condición previa para un mercado de activos tokenizados de ciclo cerrado.

Los principales beneficiarios de las stablecoins

Si las stablecoins refuerzan su papel como “capa de liquidación” en 2026, los mayores beneficiarios no serán solo los emisores.

La atención debe centrarse en la infraestructura que soporta la liquidez y liquidación de stablecoins:

-

Emisión y custodia reguladas: La cuota de mercado se concentrará en plataformas con reservas transparentes, cumplimiento normativo y capacidad robusta de rescate.

-

Acceso a pagos: Incluye pagos a comerciantes, agregación de billeteras, rampas fiat de entrada/salida, pagos por suscripción y API de liquidación transfronteriza.

-

Liquidez entre cadenas y transferencias cross-chain: Conforme las stablecoins circulan en múltiples cadenas y capas 2, la liquidación cross-chain y la coordinación de liquidez serán esenciales.

-

Liquidación institucional y gestión de tesorería: Bancos, brókers, empresas de pagos y multinacionales demandan nuevos sistemas de tesorería y control de riesgos basados en stablecoins.

-

RWA y productos de rendimiento en USD on-chain: Las stablecoins como capa de liquidación fundamental impulsarán el crecimiento de bonos gubernamentales on-chain, gestión de efectivo y productos de rendimiento.

En definitiva, las stablecoins no son solo una oportunidad puntual—son la base de una nueva cadena de valor en servicios financieros.

La narrativa más sólida también conlleva riesgos

A pesar del dominio creciente de las stablecoins en 2026, persisten riesgos.

Entre los principales riesgos:

-

Fragmentación regulatoria: Normativas divergentes en EE. UU., Hong Kong, Europa y mercados offshore pueden fragmentar la liquidez de stablecoins por jurisdicción.

-

Riesgo de centralización: La mayoría de las stablecoins importantes dependen de emisores centralizados, bancos custodios y permisos de congelación, lo que significa que no son activos completamente trustless.

-

Pruebas de estrés de reservas y rescate: En condiciones extremas, sigue abierta la cuestión de si las stablecoins pueden ofrecer rescates suficientes, rápidos y sin fricción.

-

Conflictos de rendimiento y limitaciones del modelo de negocio: Según la SEC, las stablecoins con características de “tipo pago” no deben prometer a los holders interés, ganancias ni derechos de gobernanza. Esto limita el marketing de “alto rendimiento” y obliga a los futuros ganadores a no depender solo de subsidios.

Así, la narrativa más sólida de stablecoins no implica hype infinito como los meme coins. Es una historia clásica de infraestructura: el ritmo puede ser más constante, pero una vez que se fijan los estándares, el foso competitivo es mucho más profundo.

Conclusión: las stablecoins se consolidan como la interfaz central de la nueva infraestructura financiera

El cambio más relevante para las stablecoins en 2026 no es un nuevo récord de suministro ni un pico en la valoración de emisores—es que el mercado reconoce finalmente: el objetivo final de las stablecoins no es solo un “mejor dólar digital”, sino una interfaz unificada que conecta pagos, trading, liquidación y movimiento de activos.

Por eso la evolución de “herramienta de pagos a capa de liquidación” es tan decisiva. Los pagos resuelven eficiencia; la liquidación resuelve el núcleo de la infraestructura financiera. El primero implica usabilidad, el segundo irreemplazabilidad.

Para el sector cripto, las stablecoins están listas para ser la narrativa más relevante de 2026—no solo por ser populares, sino porque por primera vez cumplen tres condiciones clave:

Cuando un sector trasciende el trading cripto y empieza a habilitar flujos de capital globales, su narrativa alcanza un nuevo nivel.