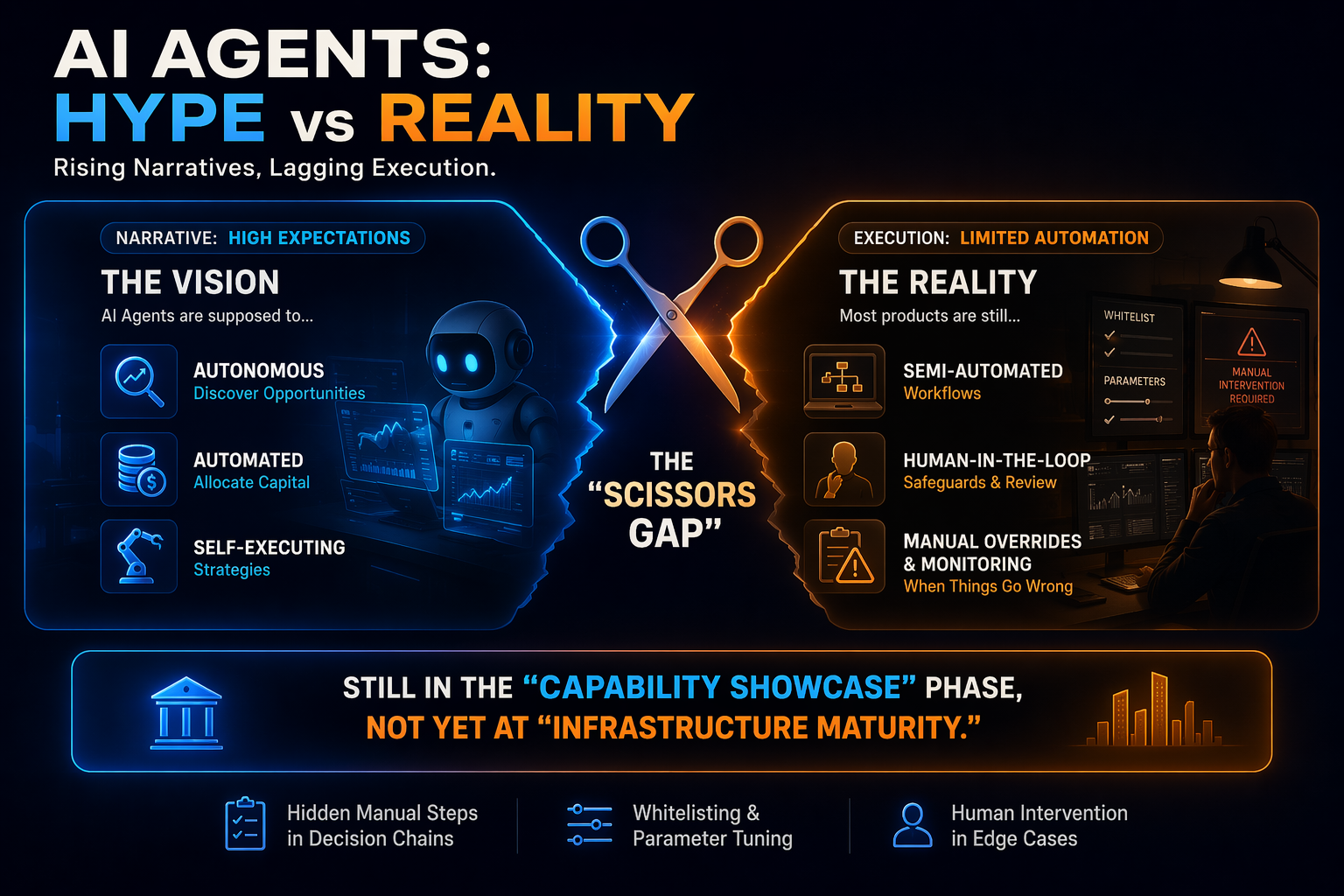

الظاهرة: تصاعد السرديات حول الوكلاء، لكن كفاءة التنفيذ لا تواكب التطور

برز "فرق المقص" في السوق الحالية بشكل واضح:

-

في جانب السرد، يُنتظر من الوكلاء "اكتشاف الفرص تلقائيًا، وتخصيص الأموال تلقائيًا، وتنفيذ الاستراتيجيات تلقائيًا".

-

بينما في التنفيذ، لا تزال معظم المنتجات عند مرحلة "سير عمل شبه مؤتمت مع تدخل يدوي عند الحاجة".

هذا يعكس أن القطاع لا يزال في "مرحلة عرض القدرات" ولم ينتقل بعد إلى "مرحلة بناء البنية التحتية".

الكثير من المنتجات تبدو مؤتمتة، لكن اتخاذ القرار الأساسي فيها يعتمد فعليًا على التقدير اليدوي - مثل تصفية القوائم البيضاء، وضبط معايير الاستراتيجيات، والتدخل اليدوي عند وقوع أحداث غير اعتيادية.

المفهوم الخاطئ: جوهر المشكلة ليس في ضعف النماذج، بل في غياب التنسيق الشامل للنظام

التفسير الشائع لصعوبات التنفيذ هو أن "النموذج ليس ذكيًا بما يكفي". لكن هذا يعالج جانبًا واحدًا فقط من المشكلة. التحدي الأعمق أن النموذج مهما بلغت قوته، يحتاج إلى نظام تشغيل فعلي قابل للاستخدام.

حتى يتمكن الوكلاء على السلسلة من إتمام المهمة بالكامل، عليهم تجاوز أربع عقبات رئيسية:

-

تحديد الأهداف التفاعلية؛

-

التأكد من أصالة وموثوقية الأهداف؛

-

فهم الأبعاد الاقتصادية لهذه الأهداف؛

-

التنفيذ تحت قيود المخاطر والتحقق من النتائج.

المشكلة الآن أن البنية التحتية على السلسلة تدعم الخطوات الثلاث الأولى بشكل محدود. أي أن الإشكالية ليست "هل يمكنه وضع الطلبات"، بل "هل هناك نظام إدراك وقيود موثوق في الأعلى".

أربعة احتكاكات أساسية: الاكتشاف، الائتمان، البيانات، التنفيذ

احتكاك الاكتشاف: العالم المفتوح شاسع، لكن الفرص ذات الصلة نادرة

تسمح الشبكات غير المقيدة لأي شخص بنشر العقود. من منظور الوكيل، يصعب التمييز بين البروتوكولات الشرعية، وعقود شبكة الاختبار، والانقسامات الخبيثة، والمشاريع الفارغة من حيث سهولة الاكتشاف. "رؤية عقد" لا تعني "رؤية فرصة"، وبالتأكيد ليست "رؤية فرصة قابلة للتنفيذ".

أنظمة الكوانت التقليدية تعمل في مجموعات مغلقة لأن حدود الاستراتيجية محددة مسبقًا.

ولكي يكتشف الوكلاء الفرص ديناميكيًا أثناء التنفيذ، عليهم تحمل تكلفة إضافية لـ"حكم الصلة" - وهو جوهر احتكاك الاكتشاف.

احتكاك الائتمان: العناوين على السلسلة قابلة للتحقق، أما الهوية الاقتصادية فلا

تستطيع البلوكشين التحقق من التواقيع وتغيرات الحالة، لكنها لا تستطيع التأكد من "هل هذا نشر رسمي" أو "هل هذا الرمز أصل قياسي في السوق". في الواقع، تعتمد أحكام الائتمان على الواجهات، والوثائق، والسمعة الاجتماعية، وإجماع النظام البيئي. بالنسبة للبشر، هذا نظام يعتمد على الخبرة؛ أما بالنسبة للوكلاء، فهو مجال مفقود.

لذلك، يواجه الوكلاء سيناريوهين عاليي المخاطر في طبقة الائتمان:

هذه الأخطاء في أنظمة رأس المال ليست فروقات بسيطة، بل مصادر مباشرة لخسارة الأموال.

احتكاك البيانات: وجود البيانات لا يعني إمكانية التنفيذ

البيانات على السلسلة وفيرة، لكن الدلالات الاقتصادية غير موحدة. حتى في أسواق الإقراض، قد تستخدم البروتوكولات هياكل واجهات وحقول حالة ووحدات وترددات تحديث مختلفة.

ولكي يقارن الوكلاء بين البروتوكولات، عليهم أولًا إعادة بناء الدلالة بشكل واسع:

-

أي حقل يمثل السيولة الفعلية المتاحة؛

-

أي معلمة تؤثر على عامل الصحة؛

-

أي معدل فائدة يعكس العائد الحقيقي القابل للتحقق، وليس فقط العرض الاسمي.

بدون طبقة دلالية موحدة، ينفق الوكلاء وقتًا وحوسبة كبيرة في "تجميع البيانات"، مما يقلل سرعة ودقة اتخاذ القرار.

احتكاك التنفيذ: إتمام الصفقة لا يعني تحقيق الهدف

المفهوم الخاطئ الشائع في التنفيذ على السلسلة هو مساواة "التداول على السلسلة" مع "تحقيق الهدف". في الواقع، غالبًا ما تكون مهام الوكلاء عمليات متعددة الخطوات:

الموافقة -> التوجيه -> المبادلة -> الإيداع -> إعادة التوازن -> فحص المخاطر.

أي انزلاق سعري أو تأخير أو تغير في السيولة أو انحراف في الحالة في أي خطوة قد يؤدي إلى اختلاف النتيجة النهائية عن الهدف.

لذلك، ما يحتاجه التنفيذ فعليًا هو "قيود الاستراتيجية والتحقق بعد التنفيذ"، وليس فقط "إرسال معاملة".

لماذا سيزداد الاحتكاك وضوحًا في 2026

ما يميز عام 2026 هو تطور الوكلاء من "أدوات معلوماتية" إلى "منفذي رأس مال".

ومع تحول الصلاحيات من "القراءة" إلى "الكتابة"، يتحول الخطر من "الإجابة الخاطئة" إلى "سوء تخصيص الأموال".

بالإضافة إلى ذلك، هناك ثلاثة اتجاهات في القطاع تزيد من حدة المشكلة:

-

بيئات متعددة السلاسل وعبر السلاسل تزداد تعقيدًا وتنوعًا في الواجهات؛

-

تسارع الابتكار في البروتوكولات مع تباطؤ التوحيد القياسي؛

-

ارتفاع توقعات السوق لتجارية الوكلاء مع انخفاض التسامح مع الأخطاء.

النتيجة: كلما تصاعدت السردية، زادت سرعة انكشاف نقاط ضعف البنية التحتية.

أي السيناريوهات ستأتي أولًا، وأيها سيبقى عالي المخاطر

السيناريوهات الأكثر ترجيحًا للتنفيذ أولًا

-

إعادة توازن الأموال ضمن البروتوكولات المدرجة في القوائم البيضاء؛

-

إدارة الخزينة في سلاسل مفردة، وقلة من البروتوكولات، وصفقات منخفضة التكرار؛

-

مهام الدفع والتسوية المؤتمتة ذات الأهداف والحدود الواضحة.

هذه السيناريوهات تتسم بحدود بيئية واضحة، ومساحات استثناءات قابلة للإدارة، ومسؤوليات محددة.

السيناريوهات التي تظل عالية المخاطر

-

المراجحة عالية التردد عبر السلاسل والاكتشاف الديناميكي للبروتوكولات غير المألوفة؛

-

التخصيص الذاتي عبر السوق بالكامل دون قيود القوائم البيضاء؛

-

التبديل الاستراتيجي المؤتمت بالكامل في بيئات ذات رافعة مالية عالية وسيولة منخفضة.

هذه السيناريوهات ليست محظورة للأبد، لكنها تفتقر حاليًا إلى "البنية التحتية الأساسية".

مسار أكثر واقعية للتنفيذ: فرض القيود أولًا، ثم التوسع لاحقًا

المسار الأكثر واقعية لاعتماد الوكلاء على السلسلة ليس الأتمتة الكاملة الفورية، بل نهج تدريجي.

المرحلة 1: طبقة الكائنات الموثوقة

أولًا، معالجة "مع من يتم التفاعل":

المرحلة 2: طبقة البيانات الدلالية

بعد ذلك، معالجة "ما الذي يجب فهمه":

المرحلة 3: طبقة التنفيذ المقيد

ثم معالجة "كيف يتم التصرف":

-

محركات تعبير النية وقيود الاستراتيجية؛

-

تنسيق تنفيذ متعدد الخطوات وآليات التراجع في حال الفشل؛

-

المحاكاة قبل التداول والتحقق بعد التداول.

المرحلة 4: طبقة المسؤولية والحوكمة

أخيرًا، معالجة "ماذا نفعل عند حدوث خطأ":

-

تصنيف الصلاحيات وآليات قاطع الدائرة؛

-

تدقيق العمليات ونسب المسؤولية؛

-

إجراءات الاستحواذ التعاوني بين الإنسان والآلة.

من خلال بناء هذه الطبقات الأربع تدريجيًا، يمكن للوكلاء الانتقال من "العرض التوضيحي" إلى "التفويض الموثوق".

الخلاصة: نجاح الوكلاء على السلسلة يعتمد على بنية تنفيذ موثوقة

صعوبة تنفيذ وكلاء AI على السلسلة لا تعود إلى عجز البلوكشين عن التنفيذ أو قصور النماذج في الاستدلال، بل إلى غياب طبقة تكامل صناعية تربط بين الاثنين.

في هذه المرحلة، أهم معايير التقييم ليست "مدى قدرات الوكلاء"، بل:

-

هل يمكنهم تجنب فقدان السيطرة في الحالات غير الطبيعية؛

-

هل يمكنهم الحفاظ على تفسير متسق عبر بيئات متعددة البروتوكولات؛

-

هل يمكن تتبع نتائج التنفيذ إلى أهداف قابلة للتحقق؛

-

هل يمكن إسناد مسؤولية المخاطر إلى آلية قابلة للحوكمة.

لذا، سيتحول التركيز التنافسي القادم من "من يروي أفضل قصة عن الوكلاء" إلى "من يكمل أولًا حزمة التنفيذ الموثوق".

وعلى هذا المسار، ستكون المنصات التي تتيح السيناريوهات المقيدة أولًا وتؤسس حلقات مغلقة مستقرة هي الأكثر تأهيلًا لتصبح بنية تحتية طويلة الأجل. أما المنتجات التي تعتمد على السرديات عالية الأتمتة دون قدرات قوية في التحكم بالمخاطر والدلالة، فستظل تواجه عنق زجاجة مزدوج في التنفيذ والثقة.